Pronóstico de las acciones de Netflix Inc.: una corrección es necesaria para un crecimiento sostenible

El 21 de enero de 2025, Netflix Inc. (NASDAQ: NFLX) publicó los resultados de sus ganancias del cuarto trimestre de 2024, revelando que su desempeño financiero superó las expectativas. Este anuncio impulsó un aumento del 15 % en el precio de sus acciones, alcanzando los 999 USD el día de la publicación del informe.

Este artículo ofrece una visión general de Netflix Inc., analiza sus informes de ganancias del segundo, tercer y cuarto trimestre de 2024 y proporciona perspectivas a través de un análisis técnico de las acciones de NFLX, que sirve como base para la previsión de las acciones de Netflix Inc. para 2025.

Acerca de Netflix Inc.

Netflix Inc. fue fundada el 29 de agosto de 1997 por Reed Hastings y Marc Randolph. Inicialmente, la empresa se dedicaba a entregar DVD por suscripción. Los clientes podían pedir una película a través del sitio web y recibirla por correo. En 2007, Netflix lanzó un servicio de streaming, permitiendo a los usuarios ver películas y programas de televisión en línea a través de internet.

La transición al streaming fue un punto de inflexión en la historia de la compañía. Netflix comenzó a expandir activamente su biblioteca de contenido para incluir películas licenciadas, series y proyectos originales. Para julio de 2024, Netflix contaba con 277 millones de suscriptores en todo el mundo, consolidándose como la plataforma de streaming más grande.

Principales flujos financieros de Netflix Inc.

Los ingresos de Netflix provienen principalmente de los servicios de streaming, la publicidad y otras fuentes. A continuación, se describen los componentes principales:

- Cuotas de suscripción: esta es la principal fuente de ingresos de Netflix, dividida en suscripciones con publicidad y sin publicidad.

- Ingresos publicitarios: pagos de empresas por colocar anuncios en la plataforma.

- Licencias y distribución de contenido: se generan ingresos al proporcionar licencias pagadas para contenido original y adquirido de Netflix a otras plataformas y canales de televisión. Este segmento también incluye ingresos de asociaciones con proveedores de telecomunicaciones, compañías de cable y otros distribuidores que ofrecen Netflix como parte de sus paquetes.

- Otros ingresos: ventas de productos relacionados con las series y películas de Netflix (por ejemplo, juguetes, ropa y artículos coleccionables). La compañía también ha comenzado a invertir en la industria de los videojuegos, ofreciendo juegos móviles basados en su propiedad intelectual, creando oportunidades adicionales de crecimiento.

La mayoría de los ingresos de Netflix provienen de las suscripciones de streaming, mientras que la publicidad, las licencias y otros segmentos comerciales ofrecen un potencial adicional para el crecimiento.

Informe del segundo trimestre de 2024 de Netflix Inc.

Netflix publicó su informe del Q2 2024 el 18 de julio. A continuación, se presenta una comparación de sus resultados con el mismo período de 2023:

- Ingresos: 9.56 mil millones USD (+17%).

- Ingresos netos: 2.15 mil millones USD (+44%).

- Ganancias por acción (EPS): 4.88 USD (+48%).

- Beneficio operativo: 2.60 mil millones USD (+44%).

- Margen operativo: 27.2% (+490 puntos básicos).

- Total de suscriptores: 277.65 millones (+16%).

Aunque la compañía sigue aumentando el número de suscriptores trimestre tras trimestre, este crecimiento está desacelerándose gradualmente. El incremento de suscripciones en el Q4 2023 superó los 13.13 millones, seguido de 9.32 millones en el Q1 2024 y 8.05 millones en el Q2 2024. Netflix enfrenta desafíos para identificar nuevos catalizadores de crecimiento en suscriptores. Actualmente, la compañía está atrayendo nuevos usuarios abordando el uso compartido de contraseñas y reduciendo el costo de los planes con publicidad. Los participantes del mercado son sensibles a estas estadísticas; basta con observar el comportamiento de las acciones cuando Netflix reportó una pérdida de 200,000 suscriptores en el Q1 2022, lo que provocó una caída del precio de las acciones de más del 30%, seguida de un descenso continuo.

La dirección de Netflix planea dejar de publicar estadísticas de suscriptores a partir de 2025 para mitigar estos desafíos y centrar la atención de los inversores en los ingresos por usuario, los ingresos totales y el margen operativo.

En medio del crecimiento lento de suscriptores, la compañía está explorando nuevos impulsores de crecimiento, destacándose la publicidad como una fuente potencial. La dirección de Netflix ha señalado que la publicidad está cobrando mayor relevancia en las operaciones de la empresa. Sin embargo, construir este negocio desde cero llevará tiempo, por lo que es poco probable que se convierta en el principal motor de crecimiento de ingresos en 2024 y 2025.

Netflix pronostica un crecimiento interanual del 14% en los ingresos para el Q3 2024, aunque se espera un menor aumento en usuarios pagos en comparación con el mismo período de 2023. Al mismo tiempo, no se anticipan cambios en el ingreso promedio global por usuario.

Con base en los resultados de 2024, los ingresos podrían aumentar entre un 14-15% en comparación con el pronóstico previo del 13-15%, mientras que el margen operativo se proyecta en un 26%, frente al pronóstico anterior del 25%. El objetivo de la compañía sigue siendo aumentar las ganancias operativas.

Informe del tercer trimestre de 2024 de Netflix Inc.

El 17 de octubre, Netflix publicó su informe del Q3 2024. A continuación, se muestra una comparación de sus resultados con el mismo período de 2023:

- Ingresos: 9.82 mil millones USD (+15%).

- Ingresos netos: 2.36 mil millones USD (+41%).

- Ganancias por acción (EPS): 5.40 USD (+20%).

- Beneficio operativo: 2.94 mil millones USD (+25%).

- Margen operativo: 29.6% (+720 puntos básicos).

- Total de suscriptores: 282.7 millones (+14%).

El codirector ejecutivo Theodore Sarandos señaló que la producción de contenido se está recuperando tras las huelgas en Hollywood del año anterior, con las series mostrando una recuperación más rápida que las películas. El negocio publicitario de la compañía mostró un crecimiento significativo, con un aumento del 35% en el número de suscriptores de los planes con publicidad en comparación con el trimestre anterior. Más de la mitad de los nuevos usuarios en regiones con servicios publicitarios eligieron esta opción de paquete. Sin embargo, la empresa enfatizó que la monetización efectiva de los anuncios llevará tiempo y que este segmento no se convertirá en una fuente principal de ingresos en el corto plazo.

Para el Q4 2024, Netflix pronostica un EPS de 4.20 USD y unos ingresos de 10.12 mil millones USD, con un crecimiento anual de ingresos esperado del 15%. Se proyecta que el número total de suscriptores aumente en 8.2 millones, alcanzando aproximadamente 290.9 millones.

Se espera que los ingresos por publicidad de la compañía se dupliquen en 2025, impulsados por un aumento del 150% en las obligaciones de contratos publicitarios concluidos en 2024. A pesar de este panorama optimista, Netflix reconoce que la publicidad no se convertirá en un motor clave de ingresos a corto plazo. Estos datos subrayan los esfuerzos de Netflix por fortalecer su posición en el mercado de streaming y diversificar sus fuentes de ingresos.

Informe del cuarto trimestre de 2024 de Netflix Inc.

El 21 de enero, Netflix publicó un sólido informe para el Q4 2024. A continuación, se presenta una comparación de sus resultados con el mismo período de 2023:

- Ingresos: 10.24 mil millones USD (+16%).

- Ingresos netos: 1.87 mil millones USD (+99%).

- Ganancias por acción (EPS): 4.27 USD (+102%).

- Beneficio operativo: 2.27 mil millones USD (+51%).

- Margen operativo: 22.2% (+530 puntos básicos).

- Total de suscriptores: 301.6 millones (+15%).

En su comentario sobre el informe del Q4 2024, la dirección de Netflix expresó satisfacción con su sólido desempeño financiero y logros estratégicos. Destacaron un aumento del 16% en los ingresos respecto al año anterior y un incremento del 102% en el EPS, superando las expectativas del mercado. También subrayaron un crecimiento significativo en el número de suscriptores, alcanzando los 301.6 millones, impulsado por contenido atractivo, incluidas producciones destacadas como Jake Paul vs Michael Tyson y juegos de la NFL.

La dirección enfatizó la importancia de continuar invirtiendo en contenido original, lo que ayudó a aumentar el compromiso de los usuarios y reducir la rotación de suscriptores. Además, anunciaron planes para expandir su plataforma publicitaria propia a 12 países más, lo que mejorará los márgenes y la monetización al reducir la dependencia de intermediarios. La dirección de Netflix reiteró su confianza en la dirección estratégica de la compañía, subrayando que la inversión en contenido y el desarrollo de tecnología publicitaria son impulsores clave para el crecimiento y el éxito a largo plazo.

Netflix presentó proyecciones para 2025 con un pronóstico de ingresos anuales de aproximadamente 44 mil millones USD (un aumento de 0.5 mil millones respecto a estimaciones anteriores). Se espera que el margen operativo alcance el 29%, un incremento del 1% en comparación con las proyecciones anteriores. Además, la dirección mencionó planes de inversión y expansión en los sectores de juegos, publicidad y transmisiones en vivo para mejorar su atractivo ante los suscriptores.

Pronósticos de expertos para las acciones de Netflix Inc. en 2025

- Barchart: 25 de 41 analistas calificaron las acciones de Netflix como una Compra Fuerte, dos como Compra, 13 como Mantener y uno como Venta. El precio objetivo de crecimiento es de 1,100 USD, mientras que el precio objetivo de venta es de 650 USD.

- MarketBeat: 26 de 35 especialistas asignaron una recomendación de Compra a las acciones, mientras que nueve dieron una recomendación de Mantener. El precio objetivo de crecimiento es de 1,490 USD.

- TipRanks: 20 de 29 profesionales recomiendan las acciones como Compra, siete como Mantener y dos como Venta. El precio objetivo de crecimiento es de 1,250 USD, mientras que el precio objetivo de venta es de 715 USD.

- Stock Analysis: 13 de 31 expertos calificaron las acciones como una Compra Fuerte, 11 como Compra, seis como Mantener y uno como Venta Fuerte, con un precio objetivo de 600 USD. El precio objetivo de crecimiento es de 1,494 USD.

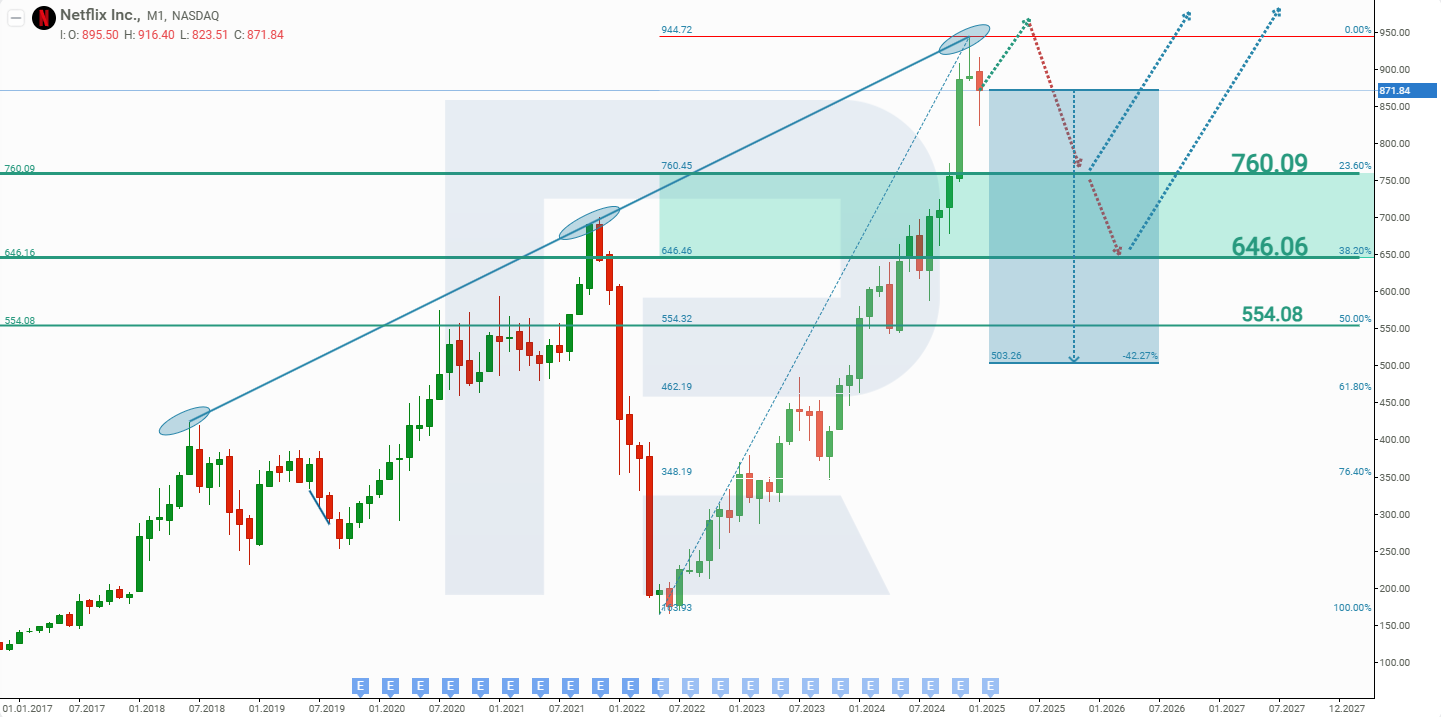

Pronóstico del precio de las acciones de Netflix Inc. para 2025

En el marco temporal mensual, las acciones de Netflix Inc. alcanzaron el nivel de resistencia de 999 USD. Durante los últimos dos años, las acciones de la compañía se han disparado un 500%, sin observarse correcciones significativas. A partir de noviembre de 2024, el crecimiento del precio se aceleró, como suele ocurrir en la etapa final de una tendencia alcista. Basado en el desempeño actual de las acciones de Netflix Inc., se consideran dos escenarios potenciales para 2025.

Pronóstico principal: se anticipa un descenso al nivel de soporte más cercano de 802 USD, seguido de un rebote y crecimiento hacia un primer objetivo de 1,215 USD y un segundo objetivo de 1,469 USD (en caso de que continúe el crecimiento). Los niveles de soporte en 802 USD y los objetivos de crecimiento del precio fueron determinados utilizando niveles de Fibonacci. Un rompimiento por debajo del nivel de soporte de 802 USD podría empujar el precio hacia los 680 USD. En este escenario, los objetivos de crecimiento serían los niveles de resistencia en 1,100 y 1,347 USD.

Pronóstico alternativo: se prevé un aumento continuo del precio desde el nivel actual hacia la resistencia más cercana en 1,180 USD y potencialmente hasta 1,400 USD si continúa el crecimiento.

Dado el alto precio de las acciones de Netflix Inc., es posible que la empresa decida realizar una división de acciones para reducir su valor y atraer a una gama más amplia de inversores. Las noticias sobre una división de acciones podrían aumentar la demanda de las mismas.

Riesgos de invertir en las acciones de Netflix Inc.

Invertir en acciones de Netflix conlleva riesgos y posibles desafíos para la compañía, entre los que se incluyen:

- Competencia: competidores importantes con servicios de streaming como Disney+, Amazon Prime Video, HBO Max y Apple TV+ están ampliando sus bibliotecas de contenido y bases de suscriptores. Además, la compañía enfrenta competencia de actores locales en diversos mercados que pueden ofrecer contenido más relevante para los espectadores regionales.

- Costos de contenido: producir contenido original de alta calidad requiere una inversión significativa. Los costos elevados pueden afectar la rentabilidad de la compañía.

- Saturación del mercado: el crecimiento en el número de suscriptores puede ralentizarse en países con una alta penetración de servicios de streaming.

- Reacción de los usuarios a los anuncios: aunque los usuarios actualmente aceptan los anuncios y se suscriben al plan con publicidad, un cambio en la percepción de los usuarios podría dañar significativamente la posición financiera de la empresa.

- Eficiencia del modelo publicitario: aún no está claro si el modelo publicitario de Netflix será exitoso y capaz de compensar los ingresos perdidos de las suscripciones tradicionales.

A pesar de las considerables oportunidades de crecimiento e innovaciones, invertir en Netflix implica múltiples riesgos. Por lo tanto, se deben considerar todos los factores relevantes al tomar decisiones de inversión.

Resumen

El análisis fundamental de Netflix señala el potencial de un crecimiento continuo en el precio de sus acciones. La mayoría de los expertos también pronostican un aumento en el valor de las acciones, mientras que aquellos que prevén una caída estiman una disminución del 20% al 30%. Como resultado, los inversores enfrentan una decisión difícil: comprar a un máximo histórico y esperar un crecimiento continuo o esperar una corrección y comprar a un precio más bajo, con el riesgo de perder la oportunidad si la corrección no ocurre.

El análisis técnico sugiere una corrección, con un pronóstico de una caída del 15% en el precio. Dada la información anterior, invertir en acciones de Netflix a un precio superior a 1,000 USD por acción debería considerarse de alto riesgo.

Las cosas podrían cambiar si la compañía anuncia una división de acciones, ya que esto probablemente aumentaría la demanda y mejoraría significativamente las posibilidades de un crecimiento en el precio de las acciones.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.