Pronóstico de acciones de Adobe para 2026: objetivos de 420–550 USD y valoración fundamental de ADBE

Adobe ofreció un sólido desempeño trimestral y un crecimiento firme del ARR en medio de la integración activa de IA en todos sus productos, al tiempo que también proporcionó una perspectiva robusta para 2026. A los niveles actuales, las acciones parecen ser un activo de alta calidad, aunque no uno barato.

Con base en los resultados del Q4 del año fiscal 2025, Adobe Inc. (NASDAQ: ADBE) superó las expectativas del mercado. Los ingresos ascendieron a aproximadamente 6.19 mil millones de USD (+10% interanual), en comparación con un pronóstico de consenso de 6.11 mil millones de USD, mientras que las ganancias por acción no GAAP alcanzaron 5.50 USD (+14% interanual), por encima de las expectativas de alrededor de 5.40 USD. El ingreso operativo no GAAP totalizó 2.82 mil millones de USD, y el ingreso neto no GAAP se situó en 2.29 mil millones de USD. El segmento Digital Media generó ingresos de 4.62 mil millones de USD (+11% interanual), mientras que Digital Experience aportó 1.52 mil millones de USD (+9% interanual), lo que indica un crecimiento ampliamente equilibrado en las principales líneas de negocio de Adobe. Los ingresos recurrentes anuales (ARR) aumentaron a aproximadamente 25.2 mil millones de USD (+11.5% interanual), con una parte significativa de esta base ya vinculada a productos que incorporan funcionalidad de IA.

Para Q1 2026, la dirección espera ingresos en el rango de 6.25–6.30 mil millones de USD y un EPS no GAAP de alrededor de 5.85–5.90 USD, lo que implica la continuidad del crecimiento de ganancias de doble dígito. Para el año fiscal 2026 completo, la compañía pronostica ingresos de 25.9–26.1 mil millones de USD y ganancias por acción ajustadas de aproximadamente 23.3–23.5 USD.

Este artículo examina Adobe Inc., describe las fuentes de sus ingresos, resume el desempeño trimestral de Adobe y presenta expectativas para el año fiscal 2026. También incluye un análisis técnico de ADBE, con base en el cual se desarrolla un pronóstico para las acciones de Adobe para el año calendario 2026.

Acerca de Adobe Inc.

Adobe fue fundada en diciembre de 1982 por John Warnock y Charles Geschke. La empresa se especializa en software para empresas y usuarios individuales a través de las aplicaciones Adobe Acrobat, Illustrator, Photoshop y Premiere Pro. También ofrece soluciones de marketing digital y gestión de documentos a través de las plataformas Creative Cloud y Experience Cloud. La compañía salió a bolsa el 20 de agosto de 1986, cotizando en el NASDAQ bajo el símbolo bursátil ABDE.

Principales fuentes de ingresos de Adobe Inc.

Los ingresos de Adobe provienen de las siguientes fuentes:

- Medios Digitales: productos y soluciones que ayudan a crear, editar y distribuir contenido digital. Este segmento permite a los usuarios trabajar con gráficos, video, animación, diseño web y otros medios digitales. Constituye el núcleo del negocio de Adobe

- Experiencia Digital: soluciones empresariales que mejoran la interacción con los clientes a través de canales digitales. Esto incluye Adobe Experience Cloud, que ofrece análisis, gestión de campañas de marketing, personalización de contenido y herramientas de optimización de la experiencia del cliente. Ayuda a las empresas a analizar datos, automatizar procesos de marketing y crear una experiencia de usuario fluida en sitios web, aplicaciones y otras plataformas

Desde el primer trimestre del ejercicio fiscal 2025, Adobe ha comenzado a proporcionar información sobre ingresos por suscripción creando dos grupos:

- Grupo de Profesionales de Negocios y Consumidores: este grupo incluye los ingresos por suscripciones a Acrobat, Adobe Express y Document Cloud.

- Grupo de Profesionales Creativos y de Marketing: incluye los ingresos por suscripciones a Experiencia Digital y todas las demás suscripciones a Creative Cloud.

Informe del Q1 del ejercicio fiscal 2025 de Adobe Inc.

El 12 de marzo, Adobe Inc. publicó su informe del primer trimestre del ejercicio fiscal 2025 para el periodo que finalizó el 28 de febrero de 2025. A continuación, sus aspectos más destacados:

- Ingresos: 5.71 mil millones de USD (+10%)

- Ingreso neto: 2.22 mil millones de USD (+8%)

- Beneficio por acción: 5.08 USD (+13%)

- Ingreso operativo: 2.71 mil millones de USD (+10%)

Ingresos por segmento:

- Medios Digitales: 4.23 mil millones de USD (+11%)

- Experiencia Digital: 1.41 mil millones de USD (+10%)

- Grupo de Profesionales de Negocios y Consumidores: 1.53 mil millones de USD (+15%)

- Grupo de Profesionales Creativos y de Marketing: 3.92 mil millones de USD (+10%)

Comentando los ingresos récord del Q1 del FY 2025, la dirección de Adobe destacó el papel significativo de la innovación basada en IA. El CEO Shantanu Narayen declaró que los logros en IA de Adobe impulsan el crecimiento económico creativo. En particular, señaló que los productos enfocados en IA (Acrobat AI Assistant, Firefly App y GenStudio) generaron más de 125.00 millones de USD en ingresos, con previsión de duplicarse para el final del ejercicio fiscal 2025.

Como parte de sus objetivos financieros para el segundo trimestre del ejercicio fiscal 2025, Adobe espera ingresos totales entre 5.77 y 5.82 mil millones de USD y un EPS entre 4.95 y 5.00 USD. La empresa también anticipa un margen operativo de aproximadamente 45%. En el segmento de Medios Digitales, Adobe espera ingresos de entre 4.27 y 4.30 mil millones de USD. En general, estas previsiones se alinean con las expectativas de los analistas. Sin embargo, tras su publicación, las acciones de la compañía cayeron más del 14% debido a la preocupación de los inversores sobre el ritmo de monetización de las iniciativas de IA de Adobe.

Informe del Q2 del ejercicio fiscal 2025 de Adobe Inc.

El 12 de junio, Adobe Inc. publicó sus resultados del segundo trimestre del ejercicio fiscal 2025 para el periodo finalizado el 30 de mayo. A continuación, sus aspectos clave:

- Ingresos: 5.87 mil millones de USD (+10%)

- Ingreso neto: 2.17 mil millones de USD (+8%)

- Beneficio por acción (EPS): 5.06 USD (+13%)

- Beneficio operativo: 2.67 mil millones de USD (+10%)

Ingresos por segmento:

- Medios Digitales: 4.35 mil millones de USD (+11%)

- Experiencia Digital: 1.46 mil millones de USD (+10%)

- Grupo de Profesionales de Negocios y Consumidores: 1.60 mil millones de USD (+15%)

- Grupo de Profesionales Creativos y de Marketing: 4.02 mil millones de USD (+10%)

AAdobe reportó un sólido desempeño en el Q2 fiscal 2025, con ingresos de 5.87 mil millones USD, un aumento del 11% interanual. El crecimiento se sustentó en la sostenida demanda de productos Creative Cloud y el sólido rendimiento en el segmento de Experiencia Digital.

La inteligencia artificial sigue siendo un motor clave de crecimiento, con Firefly (generación de imágenes y video), Acrobat AI Assistant, Adobe Express y GenStudio contribuyendo al aumento del compromiso de los usuarios. Adobe declaró que espera superar los 250 millones USD en ingresos anuales provenientes de productos de IA para fin de año.

La dirección elevó sus previsiones anuales para 2025. Los ingresos se esperan en el rango de 23.50–23.60 mil millones USD y el BPA en 20.50–20.70 USD, ambos por encima de las estimaciones previas. Para el Q3 FY2025, Adobe proyectó un BPA no-GAAP de 5.15–5.20 USD y unos ingresos de 5.87–5.92 mil millones USD, también por encima de las previsiones consensuadas de los analistas. El margen operativo se anticipa en torno al 45.5%.

Los flujos de caja de la compañía se mantuvieron sólidos, con un flujo de caja operativo de 2.19 mil millones USD y 3.5 mil millones USD gastados en recompras de acciones. Permanecían 10.9 mil millones USD en reservas de recompra, lo que respalda el valor para los accionistas.

No obstante, las acciones se vieron presionadas a medida que los inversores mostraban preocupación por la creciente competencia en soluciones basadas en IA de actores como Canva, OpenAI y Alphabet Inc. El mercado también esperaba pruebas firmes de que la integración de IA generaría una expansión sostenida del margen en lugar de permanecer solo como una palabra de moda.

Informe Q3 FY2025 de Adobe Inc.

El 11 de septiembre, Adobe Inc. publicó sus resultados del Q3 FY2025, que finalizó el 29 de agosto. Las cifras clave son las siguientes:

- Ingresos: 5.99 mil millones USD (+11% interanual)

- Beneficio neto: 2.25 mil millones USD (+8% interanual)

- Beneficio por acción (BPA): 5.31 USD (+14% interanual)

- Beneficio operativo: 2.77 mil millones USD (+10% interanual)

Ingresos por segmento:

- Medios Digitales: 4.46 mil millones USD (+12% interanual)

- Experiencia Digital: 1.48 mil millones USD (+9% interanual)

- Grupo de Profesionales de Negocios y Consumidores: 1.65 mil millones USD (+15% interanual)

- Grupo de Profesionales Creativos y de Marketing: 4.12 mil millones USD (+11% interanual)

Adobe superó las expectativas en el Q3 FY2025. Los ingresos fueron 5.99 mil millones de USD (+11% interanual), mientras que el EPS no GAAP alcanzó 5.31 USD – ambos por delante de las estimaciones de analistas de 5.92 mil millones de USD en ingresos y 5.18 USD en EPS. El crecimiento fue impulsado principalmente por productos de suscripción, con ingresos de Digital Media aumentando a 4.46 mil millones de USD (+12% interanual) y los ingresos recurrentes anuales (ARR) en este segmento alcanzando 18.59 mil millones de USD (+11.7% interanual). Digital Experience aportó 1.48 mil millones de USD (+9% interanual), mientras que las obligaciones de desempeño restantes (RPO) subieron a 20.44 mil millones de USD, de las cuales 67% son de corto plazo. El flujo de caja operativo totalizó 2.20 mil millones de USD, y la compañía recompró alrededor de 8 millones de acciones.

Un desarrollo positivo fue la revisión al alza de la guía anual por parte de la dirección: Adobe ahora anticipa ingresos de 23.65–23.70 mil millones de USD y un EPS no GAAP de 20.80–20.85 USD. También se destacó el progreso en la monetización de IA: el ARR vinculado a funciones de IA superó los 5 mil millones de USD, mientras que los ingresos de nuevos productos de IA ya habían excedido el objetivo anual de 250 millones de USD en el último trimestre.

Sin embargo, el informe también incluyó factores que preocuparon a los inversores. El crecimiento del ARR de Digital Media se desaceleró en comparación con periodos previos, y la perspectiva de monetización de la IA generativa siguió siendo incierta en un contexto de competencia creciente. Estos temas moderaron el optimismo del mercado a pesar de los sólidos resultados.

Para el Q4 FY2025, Adobe esperaba ingresos de 6.075–6.125 mil millones de USD, EPS GAAP de 4.27–4.32 USD y EPS no GAAP de 5.35–5.40 USD. Los ingresos esperados por segmento incluyeron 4.53–4.56 mil millones de USD de Digital Media y 1.495–1.515 mil millones de USD de Digital Experience.

Resultados financieros de Adobe Inc. Q4 2025

El 10 de diciembre, Adobe Inc. publicó sus resultados del Q4 del año fiscal 2025, que finalizó el 28 de noviembre. Las cifras clave son las siguientes:

- Ingresos: 6.19 mil millones de USD (+10%)

- Ingreso neto (no GAAP): 2.29 mil millones de USD (+7%)

- Ganancias por acción (EPS): 5.50 USD (+14%)

- Ingreso operativo: 2.82 mil millones de USD (+8%)

Ingresos por segmento:

- Digital Media: 4.62 mil millones de USD (+11%)

- Digital Experience: 1.52 mil millones de USD (+9%)

- Business Professionals and Consumers Group: 1.72 mil millones de USD (+15%)

- Creative and Marketing Professionals Group: 4.25 mil millones de USD (+11%)

Adobe entregó resultados récord en el Q4 del año fiscal 2025 y superó las expectativas del mercado tanto en ingresos como en ganancias. Los ingresos ascendieron a 6.19 mil millones de USD (+10% interanual), en comparación con una estimación de consenso de alrededor de 6.11 mil millones de USD, mientras que las ganancias por acción no GAAP alcanzaron 5.50 USD (+14% interanual), por encima de expectativas de aproximadamente 5.40 USD. El ingreso operativo no GAAP totalizó 2.82 mil millones de USD, y el ingreso neto no GAAP se situó en 2.29 mil millones de USD. El segmento Digital Media generó 4.62 mil millones de USD (+11% interanual), mientras que Digital Experience aportó 1.52 mil millones de USD (+9% interanual), lo que indica un crecimiento sólido en los segmentos principales de la compañía. Los ingresos recurrentes anuales (ARR) aumentaron a 25.2 mil millones de USD (+11.5% interanual), con más de un tercio de esta base ya atribuible a productos que incorporan capacidades de IA. Esto sugiere que la integración de IA está respaldando genuinamente el crecimiento de suscripciones en lugar de servir únicamente como una herramienta de marketing. El flujo de caja operativo del trimestre ascendió a 3.16 mil millones de USD, y la compañía continuó con recompras activas de acciones, recomprando 7.2 millones de acciones en Q4 y 30.8 millones de acciones durante el año completo. Esto apunta a la confianza de la dirección en la sostenibilidad de los flujos de caja y la valoración subyacente del negocio.

Para Q1 2026, Adobe pronostica ingresos de 6.25–6.30 mil millones de USD y un EPS no GAAP de 5.85–5.90 USD. Para el año fiscal 2026 completo, la compañía espera ingresos de 25.9–26.1 mil millones de USD y ganancias por acción ajustadas de 23.3–23.5 USD, lo que implica un crecimiento continuo de doble dígito en ARR y ganancias. La dirección ha puesto un énfasis particular en iniciativas de IA, con una mayor expansión de la funcionalidad de IA en Creative Cloud, Document Cloud y Experience Cloud. También se anunció la adquisición de Semrush por 1.9 mil millones de USD, junto con una integración más profunda de las aplicaciones de Adobe con ChatGPT.

En general, el informe muestra que Adobe actualmente está aprovechando la IA de manera efectiva como un motor de crecimiento, manteniendo fuertes métricas de desempeño no GAAP junto con una perspectiva medida pero positiva para 2026.

Análisis de múltiplos clave de valoración para Adobe Inc.

A continuación se presentan los múltiplos clave de valoración para Adobe Inc. basados en el año fiscal 2025 Q4, calculados a un precio de acción de 350 USD.

| Multiplicador | Lo que indica | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 21 | ⬤ Una prima moderada: para un gran negocio de software con crecimiento de ingresos de doble dígito, este nivel parece razonable. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 6.2 | ⬤ Un múltiplo precio/ingresos alto, pero justificado por los márgenes muy elevados de Adobe y su modelo de negocio basado en suscripción. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 6.2 | ⬤ La valoración parece algo cara, pero no extrema para un líder de mercado con una marca y un ecosistema fuertes. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 15 | ⬤ Con base en el flujo de caja libre, la valoración parece atractiva. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 6.7% | ⬤ Un nivel muy sólido para una gran empresa de software. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 17 | ⬤ Un nivel de rango medio: los inversores están pagando una prima por calidad, pero no una excesiva. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 15 | ⬤ Una valoración cómoda para un negocio de software maduro. |

| P/B | Precio frente al valor contable | 13 | ⬤ Para una empresa de software con importantes activos intangibles, P/B no es una métrica clave, pero muestra que el mercado está pagando una prima sustancial sobre el balance por la fortaleza de la marca y el valor de la plataforma. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 0 | ⬤ Efectivamente no hay deuda neta: el efectivo es aproximadamente igual a la deuda total, lo que resulta en un balance muy cómodo. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 35 | ⬤ Los gastos por intereses son insignificantes en relación con el beneficio operativo. |

Análisis de múltiplos de valoración para ADBE – conclusión

El negocio de Adobe parece muy robusto. Los ingresos crecen a tasas de doble dígito, los márgenes son altos, los flujos de caja operativos y libres son fuertes, y la empresa efectivamente no tiene deuda neta. Adobe está monetizando con éxito su modelo basado en suscripción mientras continúa integrando funcionalidad de IA en sus productos centrales, respaldando el crecimiento de ingresos recurrentes.

Desde una perspectiva de valoración, este es un activo de alta calidad. Las acciones cotizan con una prima modesta tanto en métricas de ganancias como de ingresos, mientras que la rentabilidad del flujo de caja libre sigue siendo atractiva para un negocio de esta escala y calidad. En este contexto, un precio de acción de 350 USD puede considerarse razonablemente como valor justo.

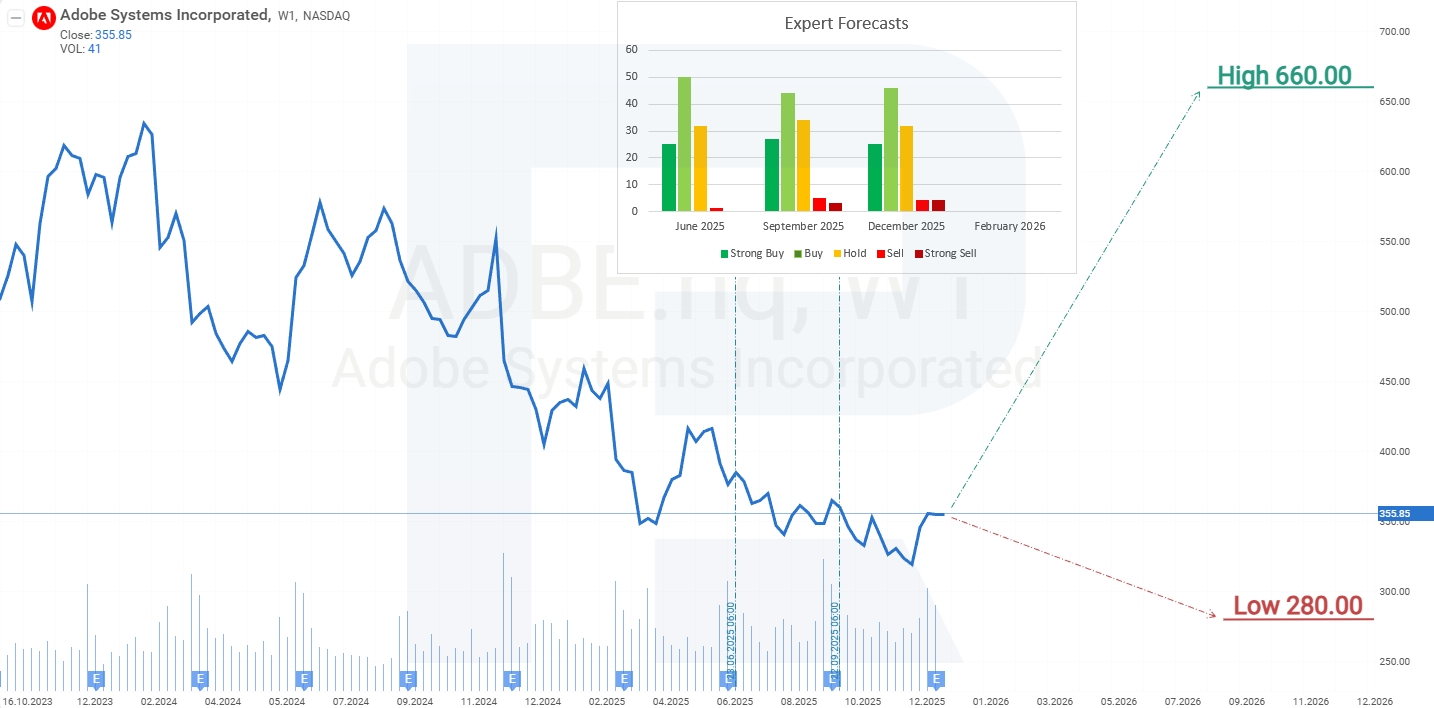

Previsiones de los expertos sobre las acciones de Adobe Inc.

- *Barchart*: 21 de 36 analistas calificaron las acciones de Adobe como Strong Buy, 2 como Moderate Buy, 10 como Hold y 3 como Strong Sell. El precio objetivo superior es 660 USD y el límite inferior es 270 USD.

- *MarketBeat*: 15 de 29 analistas asignaron una calificación de Buy a las acciones, 11 emitieron recomendaciones de Hold y 3 las calificaron como Sell. El precio objetivo superior es 540 USD y el límite inferior es 280 USD.

- *TipRanks*: 19 de 24 analistas encuestados calificaron las acciones como Buy, 4 emitieron recomendaciones de Hold y 1 las calificó como Sell. El precio objetivo superior es 660 USD y el límite inferior es 310 USD.

- *Stock Analysis*: 4 de 23 expertos calificaron las acciones como Strong Buy, 10 como Buy, 7 como Hold, 1 como Sell y 1 como Strong Sell. El precio objetivo superior es 540 USD y el límite inferior es 280 USD.

Previsión del precio de las acciones de Adobe Inc. para 2026

En el marco temporal semanal, las acciones de Adobe continúan cotizando dentro de un canal descendente. Al mismo tiempo, la caída por debajo de 335 USD desencadenó un fuerte rebote, con el precio de la acción subiendo a 360 USD. La demanda de los inversores por acciones de ADBE está claramente presente, aunque los niveles de precio siguen siendo una preocupación. La publicación de sólidos resultados del trimestre anterior puede alentar a los participantes del mercado a comprar a los niveles actuales, impulsados por preocupaciones de que una corrección podría no materializarse.

Con base en el desempeño actual de las acciones de Adobe, el pronóstico para las acciones de Adobe implica una ruptura por encima de la resistencia en 367 USD, seguida de un movimiento al alza hacia 420 USD. Si se rompe la resistencia en 420 USD, las acciones de ADBE podrían avanzar hacia la línea de tendencia descendente en la región de 550 USD. Dada la sólida posición financiera de la empresa y una perspectiva robusta para el próximo trimestre, la probabilidad de que este escenario se desarrolle en 2026 parece alta.

Riesgos de invertir en acciones de Adobe Inc.

Invertir en acciones de Adobe conlleva varios riesgos que pueden afectar negativamente la rentabilidad, los ingresos y los retornos para los inversores:

- Factores macroeconómicos: el desempeño de Adobe está influenciado por la economía global en general. Las recesiones económicas y los eventos geopolíticos pueden afectar de forma negativa la posición financiera de la compañía

- Entorno competitivo: la aparición de nuevos competidores, incluidos modelos de IA asequibles de startups como DeepSeek, amenaza la cuota de mercado de Adobe. La competencia intensificada puede ejercer presión en los precios y reducir la rentabilidad

- Volatilidad del mercado: el desempeño financiero de Adobe está sujeto a fluctuaciones del mercado y otros factores macroeconómicos. Los inversores deben considerar la diversificación de su portafolio para mitigar los riesgos asociados con la inversión en las acciones de la compañía

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.