Alphabet y su apuesta por la IA: cómo el CapEx puede afectar a la acción en 2026

El informe de Alphabet del 4T 2025 superó las expectativas tanto en ingresos como en beneficio, con Google Cloud emergiendo como el principal motor de crecimiento. Sin embargo, las inversiones a gran escala de 175–185 mil millones USD previstas para 2026 podrían reducir temporalmente el flujo de caja libre e incrementar la volatilidad del precio de la acción.

En el 4T 2025, Alphabet Inc. (NASDAQ: GOOG) confirmó su liderazgo en el sector de la IA, superando por primera vez ingresos anuales de 400 mil millones USD. Google Cloud fue el principal motor de crecimiento, aumentando los ingresos un 48% y elevando su margen operativo al 30.1%. La implementación del modelo Gemini 3 redujo los costes de procesamiento de consultas de IA en un 78%, mientras que la búsqueda actualizada con funciones de AI Overviews impulsó los ingresos en un 17%. El margen operativo del grupo disminuyó ligeramente debido a pagos únicos a empleados e inversiones en Waymo, que ahora completa más de 400,000 viajes por semana.

Alphabet no proporcionó cifras específicas de ingresos para el próximo trimestre, centrándose en cambio en inversiones agresivas. La compañía pretende duplicar su gasto de capital a 175–185 mil millones USD en 2026 para expandir su infraestructura de IA y desarrollar chips propios. Se espera que la monetización se acelere mediante suscripciones de pago y licencias corporativas de Gemini Enterprise, junto con la expansión geográfica de su servicio de taxi autónomo tras su lanzamiento en Miami.

Este artículo examina Alphabet Inc., describe sus fuentes de ingresos, revisa su rendimiento trimestral y ofrece un análisis técnico de las acciones de GOOG, formando la base para la previsión de la acción de Alphabet para 2026.

Acerca de Alphabet Inc.

Alphabet Inc. fue fundada el 2 de octubre de 2015 mediante una reestructuración de Google, que había sido fundada por Lawrence Page y Sergey Brin en 1998. Google fue originalmente un motor de búsqueda, pero con el tiempo se convirtió en una empresa tecnológica diversificada, abarcando publicidad, servicios en la nube, plataformas móviles y otras áreas.

Para 2015, el alcance y la diversificación de Google hacían que la gestión fuera complicada. Como resultado, se decidió crear una estructura de holding – Alphabet, Inc., con Google convirtiéndose en una de sus divisiones centradas en negocios principales (búsqueda, YouTube y Android) y proyectos innovadores como Waymo y Verily escindidos en empresas separadas bajo la gestión de Alphabet.

Desde la reestructuración, Alphabet ha reemplazado a Google en la bolsa de valores como empresa pública, conservando sus símbolos anteriores (GOOGL y GOOG). Larry Page asumió el cargo de CEO de Alphabet y Sergey Brin el de Presidente, con Pichai Sundararajan convirtiéndose en CEO de Google.

Alphabet cotiza en bolsa bajo dos símbolos: GOOGL y GOOG:

- GOOGL (Clase A) – acciones con derecho a voto. Los tenedores de estas acciones pueden votar en las reuniones de accionistas (1 acción = 1 voto)

- GOOG (Clase C) – acciones sin derecho a voto. Estas acciones otorgan los mismos derechos económicos (dividendos, crecimiento del precio), pero no permiten a los titulares participar en la gestión de la empresa

Principales fuentes de ingresos de Alphabet Inc.

Alphabet Inc., la empresa matriz de Google y otras subsidiarias, genera ingresos a partir de diversos segmentos comerciales. Las principales fuentes de ingresos se detallan a continuación:

- Servicios de Google: esta es la fuente de ingresos más grande, principalmente debido a la publicidad, que incluye:

- Búsqueda de Google y otros: ingresos por anuncios colocados en Google Search, Gmail, Google Maps y otros servicios propiedad de Google

- Publicidad en YouTube: ingresos por publicidad en YouTube, incluyendo banners, anuncios de video con y sin opción de omitir, y anuncios superpuestos

- Suscripciones, plataformas y dispositivos: incluye ingresos por servicios de suscripción como YouTube Premium, YouTube TV, Google One y NFL Sunday Ticket. También incluye ventas de aplicaciones y compras dentro de juegos en Google Play Store, así como ingresos por ventas de dispositivos como los teléfonos Pixel, dispositivos Nest y Chromecast

- Google Cloud: incluye ingresos de servicios de computación en la nube, incluyendo infraestructura, servicios de plataforma y aplicaciones como Google Workspace y Gemini for Cloud. Google Cloud presta servicios a clientes corporativos y está creciendo rápidamente, aunque se mantiene por detrás de competidores como AWS y Microsoft Azure

- Otros proyectos: este segmento incluye proyectos ambiciosos de Alphabet como Waymo (conducción autónoma), Verily (salud) y GFiber (servicios de internet). Los ingresos provienen principalmente de servicios de salud e internet. Aunque este segmento aporta menos ingresos, se enfoca en innovaciones a largo plazo, aunque suele operar con pérdidas

- Operaciones de Alphabet: incluye pequeños ingresos por coberturas cambiarias y otras actividades corporativas. No es un segmento principal, pero abarca otros ingresos no relacionados con los segmentos clave

La publicidad sigue siendo la base de los ingresos de Alphabet, con los servicios de Google, especialmente la Búsqueda y YouTube, liderando el camino. Google Cloud es una fuente de ingresos en crecimiento, lo que refleja el compromiso de Alphabet con el desarrollo de soluciones empresariales, mientras que otros proyectos son inversiones especulativas con un impacto limitado pero creciente en los ingresos.

Posición financiera de Alphabet Inc.

Alphabet Inc. está en una posición financiera fuerte, reflejo de estabilidad y crecimiento estratégico. La empresa sigue generando un crecimiento constante de ingresos, impulsado principalmente por sus operaciones publicitarias, en especial mediante Google Search y YouTube.

Alphabet cerró 2024 con ingresos de 350 mil millones USD, un incremento interanual del 14 %. La utilidad neta subió un 28 % hasta los 100 mil millones USD.

Los Servicios de Google, que incluyen Search, YouTube y otras plataformas, generaron 84.1 mil millones USD en ingresos durante 2024, lo que representa un aumento del 10 % respecto a 2023. El segmento de Google Cloud también creció, alcanzando los 12 mil millones USD, un 10 % más que el año anterior.

Alphabet planea invertir cerca de 75 mil millones USD en 2025, una cifra considerablemente superior a los 52 mil millones USD en 2024. El objetivo principal es ampliar su infraestructura y capacidades en IA. El CEO Sundar Pichai enfatizó la importancia de la IA en todos los productos de la empresa.

Resultados financieros de Alphabet Inc. para el Q1 2025

El 24 de abril, Alphabet Inc. publicó su informe de resultados correspondiente al primer trimestre de 2025, que finalizó el 31 de marzo. A continuación, se presentan las cifras clave, comparadas con el mismo periodo de 2024:

- Ingresos: 90.2 mil millones USD (+12 %)

- Utilidad neta: 34.5 mil millones USD (+46 %)

- Beneficio por acción: 2.81 USD (+49 %)

- Costes y gastos: 59.6 mil millones USD (+8 %)

- Ingresos operativos: 30.6 mil millones USD (+20 %)

- Margen operativo: 34 % (+200 puntos básicos)

Ingresos por segmento:

- Servicios de Google: 77.3 mil millones USD (+10 %)

- Publicidad en Google: 66.9 mil millones USD (+8 %)

- Google Search y otros: 50.7 mil millones USD (+10 %)

- Anuncios en YouTube: 8.9 mil millones USD (+10 %)

- Red de Google: 7.3 mil millones USD (–2 %)

- Suscripciones, plataformas y dispositivos: 10.4 mil millones USD (+19 %)

- Google Cloud: 12.3 mil millones USD (+28 %)

- Other Bets: 0.4 mil millones USD (–10 %)

El informe del primer trimestre de 2025 de Alphabet mostró un crecimiento resiliente, lo que aumentó el atractivo de las acciones de la compañía para los inversores. Los ingresos aumentaron un 12 % interanual, impulsados por el sólido desempeño de las divisiones de Search, YouTube y Google Cloud, mientras que la utilidad neta creció un 46 %.

El segmento de Search sigue siendo la principal fuente de ingresos, con el despliegue de AI Overviews alcanzando los 1.5 mil millones de usuarios mensuales, lo que impulsó la interacción sin afectar negativamente la monetización. YouTube continúa liderando el segmento de streaming, con una base de suscriptores de 270 millones (entre YouTube y Google One), lo que contribuye a una fuente constante de ingresos de alto margen. Google Cloud reportó un crecimiento del 28 % en ingresos y un margen del 17.8 %, lo que refuerza el enfoque estratégico de la empresa en la infraestructura de IA. La adquisición planificada de Wiz por 32 mil millones USD, que se espera cerrar en 2026, fortalecerá la posición de Alphabet en seguridad en la nube y mejorará su competitividad en el mercado.

Alphabet anunció una recompra de acciones por 70 mil millones USD y un aumento del 5 % en el dividendo trimestral, que ahora se sitúa en 0.21 USD por acción, reflejando confianza en sus perspectivas.

La dirección de la compañía no proporcionó orientación específica para el segundo trimestre de 2025, pero el consenso de los analistas preveía ingresos de 93.6 mil millones USD y un beneficio por acción de 2.14 USD, lo que indica un crecimiento estable continuo.

La directora financiera Anat Ashkenazi destacó los riesgos vinculados a los aranceles, que afectan particularmente al negocio publicitario en la región Asia-Pacífico, pero confirmó que el gasto de capital en el primer trimestre de 2025 (17.2 mil millones USD) estuvo alineado con el plan anual. El enfoque continuo de la compañía en la innovación en Search, la expansión del negocio en la nube y el desarrollo del transporte autónomo a través de Waymo (que ahora cubre más de 500 millas cuadradas) están creando múltiples motores de crecimiento.

El sólido desempeño trimestral de Alphabet subraya su capacidad para adaptarse y crecer incluso en un entorno altamente competitivo. Su liderazgo en IA, el crecimiento continuo en su división Cloud y los programas de recompra de acciones y dividendos hacen que las acciones de la compañía sean atractivas para los inversores con un enfoque en tecnologías orientadas al futuro.

Informe de resultados del segundo trimestre de 2025 de Alphabet Inc.

El 23 de julio, Alphabet Inc. publicó su informe de resultados correspondiente al segundo trimestre de 2025, finalizado el 30 de junio. Las cifras clave, comparadas con el mismo periodo de 2024, son las siguientes:

- Ingresos: 96.43 mil millones USD (+14 %)

- Utilidad neta: 28.20 mil millones USD (+19 %)

- Beneficio por acción (BPA): 2.31 USD (+22 %)

- Costes y gastos: 65.16 mil millones USD (+14 %)

- Ingresos operativos: 31.27 mil millones USD (+14 %)

- Margen operativo: 32.4 % (+40 puntos básicos)

Ingresos por segmento:

- Servicios de Google: 82.5 mil millones USD (+12 %)

- Publicidad en Google: 71.34 mil millones USD (+10 %)

- Google Search y otros: 54.19 mil millones USD (+11 %)

- Publicidad en YouTube: 9.79 mil millones USD (+13 %)

- Red de Google: 7.35 mil millones USD (–1 %)

- Suscripciones, plataformas y dispositivos: 11.20 mil millones USD (+20 %)

- Google Cloud: 13.62 mil millones USD (+32 %)

- Other Bets: 0.37 mil millones USD (+2 %)

Alphabet Inc. (GOOGL) presentó unos sólidos resultados en el 2T de 2025, superando las expectativas del mercado. El crecimiento estuvo impulsado por la rápida expansión de las iniciativas relacionadas con la IA y la sólida demanda de soluciones en la nube. Sin embargo, el informe también puso de relieve varios desafíos que lastraron el sentimiento de los inversores y las perspectivas a corto plazo de la acción.

Los ingresos de Alphabet alcanzaron aproximadamente 96.4 mil millones de USD, un 14% más interanual. El beneficio por acción se situó en 2.31 USD, superando tanto el resultado del año anterior (+22%) como la estimación de consenso de los analistas de 2.14 USD. Estas cifras señalaron una fuerte eficiencia operativa de la compañía.

Las tecnologías de IA y los productos relacionados fueron los principales motores de crecimiento:

- El negocio de Search de Google registró un crecimiento superior al 11% en los ingresos publicitarios.

- Los ingresos por publicidad en YouTube aumentaron aproximadamente un 13%.

- Google Cloud registró un destacado incremento del 32% en ingresos.

Entre los catalizadores adicionales de crecimiento se encontraban productos impulsados por IA, como AI Overviews, AI Mode y el chatbot Gemini, todos los cuales se estaban integrando activamente en el ecosistema de Google. Según datos de la compañía, AI Overviews era utilizado por más de 2 mil millones de usuarios al mes en ese momento, AI Mode había alcanzado los 100 millones de usuarios en EE. UU. e India, y Gemini contaba con 450 millones de usuarios activos.

En su orientación futura, Alphabet anunció un aumento del gasto de capital para 2025 desde 75 mil millones de USD hasta 85 mil millones de USD. Los fondos se destinaron a la expansión de centros de datos, el desarrollo de la infraestructura en la nube y la ampliación de las plataformas de IA, lo que subraya la seriedad de la estrategia de Alphabet en su aspiración de liderazgo en IA.

A pesar de los sólidos resultados, el informe puso de manifiesto varias debilidades:

- El fuerte aumento del gasto de capital generó dudas sobre el retorno de la inversión.

- Las pérdidas operativas en el segmento Other Bets alcanzaron 1.25 mil millones de USD, ampliándose respecto al año anterior.

- Surgieron preguntas sobre la viabilidad de las inversiones en áreas como Waymo.

- Los riesgos regulatorios se intensificaron, especialmente debido a los litigios antimonopolio en curso en EE. UU.

Tras la publicación de resultados, las acciones de Alphabet abrieron con una subida del 3.4% pero cedieron casi todas las ganancias al cierre. El aumento del gasto de capital y las pérdidas continuadas en proyectos no principales llevaron a los inversores a cuestionar la sostenibilidad de las tasas de crecimiento actuales y la eficiencia del capital. Los persistentes riesgos regulatorios presionaron aún más el sentimiento, contrarrestando finalmente el optimismo inicial.

Resultados de Alphabet Inc. del 3T de 2025

El 29 de octubre, Alphabet publicó sus resultados del 3T de 2025 para el trimestre finalizado el 30 de septiembre. Las principales cifras, comparadas con el mismo periodo de 2024, son las siguientes:

- Ingresos: 102.35 mil millones de USD (+16%)

- Beneficio neto: 34.98 mil millones de USD (+33%)

- Beneficio por acción: 2.87 USD (+35%)

- Costes y gastos: 71.12 mil millones de USD (+19%)

- Beneficio operativo: 34.69 mil millones de USD (+22%)

- Margen operativo: 31% (–100 pb)

Ingresos por segmento:

- Google Services: 87.05 mil millones de USD (+14%)

- Google advertising: 71.18 mil millones de USD (+13%)

- Google Search & other: 56.57 mil millones de USD (+15%)

- YouTube ads: 10.26 mil millones de USD (+15%)

- Google Network: 7.35 mil millones de USD (–3%)

- Google subscriptions, platforms, and devices: 12.87 mil millones de USD (+21%)

- Google Cloud: 15.16 mil millones de USD (+34%)

- Other Bets: 0.34 mil millones de USD (–11%)

El informe del 3T 2025 de Alphabet fue excepcionalmente sólido, superando ampliamente las expectativas de los analistas. Los ingresos alcanzaron 102.3 mil millones USD (+16% interanual) – la primera vez en la historia de la compañía que los ingresos trimestrales superan 100 mil millones USD, en comparación con previsiones de mercado alrededor de ese nivel.

Excluyendo una multa única de la Comisión Europea, el beneficio operativo fue de aproximadamente 34.7 mil millones USD (+22% interanual), mientras que el margen operativo subió a 33.9% desde 32.3% un año antes. Las ganancias por acción ajustadas (EPS no GAAP) se estimaron en 3.10 USD, muy por encima del consenso de aproximadamente 2.26 USD. En otras palabras, la compañía superó las expectativas tanto en ingresos como en beneficio.

El crecimiento fue evidente en todas las áreas de negocio. La división central Google Services generó 87.1 mil millones USD (+14%), incluyendo Search – 56.6 mil millones USD (+15%), YouTube Ads – 10.3 mil millones USD (+15%), y subscriptions, platforms, and devices – 12.9 mil millones USD (+21%). El segmento Cloud se expandió un 34% hasta 15.2 mil millones USD, con una cartera de pedidos de 155 mil millones USD, lo que confirma una demanda sostenida de infraestructura de IA.

Durante la llamada de resultados, la dirección destacó el éxito de su estrategia full-stack de IA, abarcando chips propios TPU y Axion, así como modelos y productos. La compañía enfatizó una fuerte demanda de soluciones impulsadas por IA en Search, YouTube y Cloud, describiendo el trimestre como altamente exitoso, con crecimiento de doble dígito en todas las áreas clave.

Si bien Alphabet no proporcionó una guía detallada de ingresos o beneficios para los próximos periodos, elevó su previsión de gasto de capital para todo el año a 91–93 mil millones USD (desde 85 mil millones USD previamente). Advirtió que el CapEx aumentaría aún más en 2026 debido a inversiones continuas en centros de datos, energía e infraestructura de IA. Esto indica que Alphabet anticipa una demanda sostenida de sus servicios cloud e IA en los próximos años.

Resultados de ganancias de Alphabet Inc. Q4 2025

El 4 de febrero, Alphabet publicó sus resultados del 4T 2025 para el periodo finalizado el 31 de diciembre. A continuación se muestran las cifras clave comparadas con el mismo periodo de 2024:

- Ingresos: 113.83 mil millones USD (+18%)

- Beneficio neto: 34.46 mil millones USD (+30%)

- Ganancias por acción: 2.82 USD (+31%)

- Costes y gastos : 77.89 mil millones USD (+19%)

- Ingresos operativos : 35.93 mil millones USD (+16%)

- Margen operativo : 31.6% (–50 puntos básicos)

Ingresos por segmento:

- Google Services : 95.86 mil millones USD (+14%)

- Google advertising : 82.28 mil millones USD (+14%)

- Google Search & other: 63.07 mil millones USD (+17%)

- YouTube ads: 11.38 mil millones USD (+9%)

- Google Network: 7.83 mil millones USD (–2%)

- Google subscriptions, platforms, and devices : 13.58 mil millones USD (+17%)

- Google Cloud: 17.66 mil millones USD (+48%)

- Other Bets: 0.37 mil millones USD (–8%)

El informe del 4T 2025 de Alphabet fue sólido tanto en calidad del crecimiento como en rentabilidad. Los ingresos trimestrales alcanzaron 113.83 mil millones USD (+18% interanual), superando la estimación de consenso de alrededor de 111.40 mil millones USD, mientras que el beneficio neto subió a 34.46 mil millones USD (+30% interanual). A nivel de EPS, la compañía también mostró aceleración, con ganancias por acción diluidas de 2.82 USD (+31% interanual).

Los ingresos de Google Search & other aumentaron a 63.07 mil millones USD (+17% interanual), mientras que el segmento total de Google advertising subió a 82.28 mil millones USD. YouTube ads creció un 9% hasta 11.38 mil millones USD – un crecimiento moderado pero estable, mientras que Google Network disminuyó ligeramente (7.83 mil millones USD, –2% interanual). Google Cloud fue el principal motor de crecimiento, aumentando los ingresos un 48% y elevando su margen operativo al 30.1%.

Alphabet declaró que se espera que el CapEx en 2026 se sitúe entre 175–185 mil millones USD (casi el doble del nivel de 2025), eclipsando los resultados positivos de ganancias. Desde una perspectiva de negocio, esto señala una fuerte utilización y demanda de capacidad de cómputo. Sin embargo, para el mercado, plantea inmediatamente preguntas sobre el flujo de caja libre, depreciación y amortización, y el retorno sobre el capital invertido (ROIC): a este nivel de gasto de capital, incluso márgenes muy sólidos pueden parecer temporalmente más débiles debido a una mayor D&A y mayores requisitos de energía y equipamiento.

La resiliencia financiera sigue siendo cómoda. Al final de 2025, la compañía tenía aproximadamente 126.84 mil millones USD en efectivo y valores negociables, lo que significa que Alphabet puede financiar su ciclo de inversión sin estrés de liquidez. Sin embargo, es notable que la deuda aumentó significativamente (deuda a largo plazo de 46.55 mil millones USD) y, en noviembre de 2025, la compañía recaudó aproximadamente 24.80 mil millones USD mediante la emisión de notas no garantizadas. Esto sugiere que la dirección ya está optimizando la estructura de capital en respuesta a la creciente intensidad de capital de la carrera de la IA.

Análisis de múltiplos clave de valoración de Alphabet Inc.

A continuación se presentan los múltiplos clave de valoración de Alphabet basados en los resultados del 4T FY 2025, calculados utilizando un precio de la acción de 302 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 28.0 | ⬤ Bueno.

El múltiplo es apropiado para un gigante tecnológico con 30% de crecimiento de beneficios. Es más bajo que muchos competidores dentro de los Magnificent Seven. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 9.1 | ⬤ Moderado. El valor está por encima del promedio histórico (típicamente 6–7x), lo que indica que el mercado está descontando expectativas elevadas de ingresos impulsados por IA. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 9.2 | ⬤ Moderado. Esto confirma una prima sobre el precio que los inversores están dispuestos a pagar por cada dólar de ventas en el contexto de dominio de mercado. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 49.8 | ⬤ Sobrevalorado. El múltiplo está fuertemente inflado debido a la reducción del flujo de caja libre (FCF). |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 2.0% | ⬤ Bajo rendimiento de FCF.

Esto indica que la compañía actualmente está gastando casi todas sus ganancias en desarrollo de infraestructura. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 24.6 | ⬤ Estable. El múltiplo de ingresos operativos se ve resiliente, aunque está en el extremo superior del rango histórico. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 28.7 | ⬤ Moderado. Este múltiplo confirma que el mercado asigna un alto valor a la eficiencia operativa de la compañía. |

| P/B | Precio frente al valor contable | 8.8 | ⬤ Estándar para el sector.

Para el sector IT, con una alta proporción de activos intangibles, este es un valor típico. |

| Forward P/E | Relación precio-beneficio futura (P/E) | 24.5 | ⬤ Bueno. La reducción esperada del múltiplo con el crecimiento del beneficio en 2026 hace que las acciones sean atractivas para inversores a largo plazo. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 0.31 | ⬤ Estado de apalancamiento ideal.

La compañía aún tiene una liquidez enorme, superando significativamente sus deudas. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 50 | ⬤ Gastos por intereses mínimos. Alphabet prácticamente no incurre en costes de intereses apreciables. |

Valuation multiples analysis for Alphabet Inc. – conclusion

La posición financiera de Alphabet a finales de 2025 puede caracterizarse como un periodo de inversión agresiva.

Por un lado, la rentabilidad operativa y la solidez del balance de la compañía siguen siendo muy sólidas. El mercado continúa mostrando confianza en el éxito de Gemini y las tecnologías cloud, que están apoyando la acción en niveles elevados.

Por otro lado, la zona roja en las métricas de flujo de caja libre es un resultado directo de la decisión estratégica de la dirección de duplicar el gasto de capital a 175–185 mil millones USD en 2026. Alphabet está sacrificando deliberadamente el flujo de caja actual para construir infraestructura de IA y evitar quedarse atrás frente a Microsoft y Meta en la carrera armamentística tecnológica.

Las acciones no parecen baratas, pero el ritmo de crecimiento justifica su valoración. El riesgo clave en 2026 es que, si estas inversiones sustanciales no logran generar un crecimiento de ingresos proporcional en los segmentos Cloud y Search, esto podría desencadenar una revisión a la baja de los múltiplos de valoración. En este momento, Alphabet sigue siendo una compañía de crecimiento financieramente resiliente operando bajo una carga de inversión elevada.

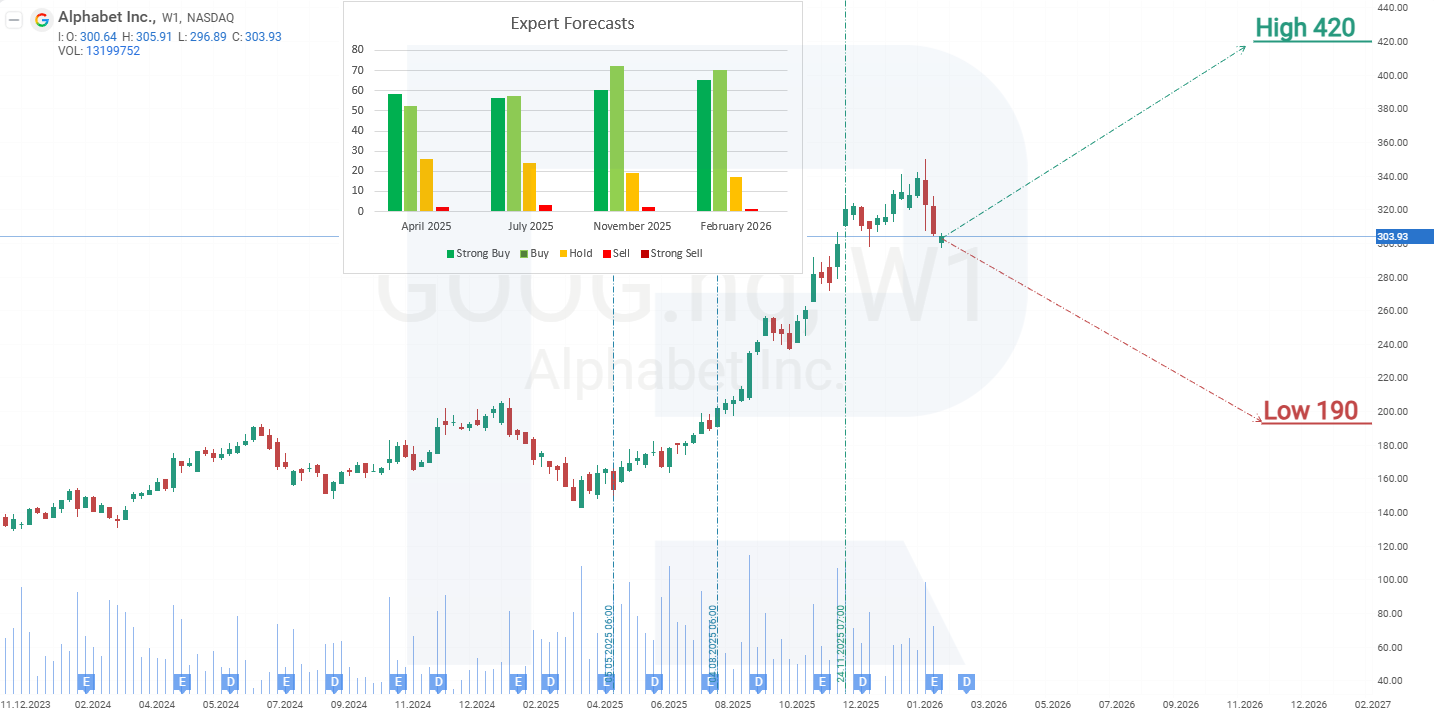

Previsiones de los expertos para las acciones de Alphabet Inc.

- Barchart: 46 de 55 analistas calificaron las acciones de Alphabet como Strong Buy, 3 como Moderate Buy y 6 como Hold. El objetivo de precio superior es 420 USD y el límite inferior es 220 USD.

- MarketBeat: 36 de 41 especialistas asignaron una calificación de Buy a las acciones, 4 recomendaron Hold y 1 recomendó Sell. El objetivo de precio superior es 420 USD y el límite inferior es 210 USD.

- TipRanks: 12 de 13 analistas asignaron una calificación de Buy a las acciones, y 1 recomendó Hold. El objetivo de precio superior es 420 USD y el límite inferior es 348 USD.

- Stock Analysis: 19 de 44 expertos calificaron las acciones como Strong Buy, 19 como Buy y 6 como Hold. El objetivo de precio superior es 420 USD y el límite inferior es 190 USD.

Pronóstico del precio de las acciones de Alphabet Inc. para 2026

En el gráfico semanal, las acciones de Alphabet alcanzaron el nivel de resistencia de 350 USD en febrero de 2026 y luego bajaron. De abril de 2025 a febrero de 2026, las acciones de GOOG subieron un 145% sin correcciones significativas, aumentando la probabilidad de una caída del precio tras un rechazo en el nivel de resistencia de 350 USD. La caída actual puede verse como una corrección técnica dentro de la tendencia alcista de largo plazo en curso. Basándose en el rendimiento actual de las acciones de Alphabet Inc., los posibles movimientos de precio para 2026 son los siguientes:

La previsión base para la acción de Alphabet sugiere que las acciones probablemente seguirán cayendo hacia el nivel de soporte en 260 USD, donde se espera que termine la corrección y se reanude la tendencia alcista de largo plazo. El primer objetivo de recuperación sería el máximo histórico, alrededor de 350 USD. Si se supera este nivel, el siguiente objetivo podría ser 480 USD, calculado utilizando niveles de Fibonacci.

La previsión alternativa para las acciones de Alphabet sugiere que una ruptura por debajo del nivel de soporte de 260 USD podría llevar las acciones de GOOG al nivel de soporte de 205 USD, donde es probable una recuperación hacia 350 USD. Este escenario podría desarrollarse si el panorama general del mercado bursátil estadounidense empeora, llevando a una corrección a gran escala en el sector tecnológico. En un entorno así de menor apetito por el riesgo, los inversores pueden revisar sus expectativas de crecimiento de beneficios necesarias para justificar los múltiplos de valoración actuales.

Alphabet Inc. desafía el dominio de NVIDIA en el mercado de chips de IA

NVIDIA puede que no tenga un monopolio formal, pero domina de facto el mercado de hardware para centros de datos de IA. Alphabet está tratando ahora de romper esta ventaja construyendo su propio ecosistema.

Alphabet lleva muchos años desarrollando sus Tensor Processing Units (TPU), desplegándolas en sus servicios principales – Search, YouTube, Maps y su modelo Gemini. La última generación, TPU v5p, puede agruparse en clústeres de hasta 8,960 chips y ofrece mejoras sustanciales en rendimiento y eficiencia energética en comparación con versiones anteriores. Esto la convierte en una competidora directa de las GPU de NVIDIA, pero con integración completa en los ecosistemas de Google Cloud y Vertex AI.

Anteriormente, las TPU se utilizaban principalmente dentro de Google o se ofrecían a clientes a través del alquiler en la nube. Sin embargo, actualmente la compañía las está llevando al mercado externo, entrando en un espacio que hasta ahora NVIDIA había dominado en gran medida.

Una parte clave de la estrategia de Alphabet es la creación de una pila tecnológica completa, desde el hardware hasta el software. En 2024, Google presentó su propio procesador de servidor, Axion, basado en la arquitectura Arm, que, según la compañía, supera a los rivales tanto en rendimiento como en eficiencia energética. En combinación con las TPU, las soluciones de red y sistemas de gestión como AI Hypercomputer, Vertex AI y TPU Command Center, esto permite a grandes clientes construir clústeres de IA totalmente funcionales sin depender de los productos de NVIDIA.

Google ha estado demostrando activamente las capacidades de sus tecnologías en la práctica: el nuevo modelo Gemini 3 se entrena y opera íntegramente sobre TPU. Según varias reseñas, su rendimiento y calidad son comparables o incluso superiores a las últimas versiones de ChatGPT, lo que constituye un argumento convincente para potenciales clientes corporativos.

Varios acontecimientos recientes han debilitado directamente la posición de NVIDIA. El 27 de agosto de 2025, Meta firmó un contrato de nube de seis años por valor de unos 10 mil millones de USD con Google Cloud para apoyar proyectos de IA a gran escala, en los que los chips TPU y la plataforma Vertex AI desempeñan un papel central. No se trata de una iniciativa piloto, sino de un acuerdo comercial de gran envergadura con un cliente global que ahora utilizará la infraestructura de Google en lugar de las GPU de NVIDIA proporcionadas por otros proveedores.

El 21 de octubre de 2025, TrendForce confirmó que los procesadores de servidor Axion se están fabricando utilizando la avanzada tecnología de proceso de 3 nanómetros de TSMC. Esto indica que Alphabet está desarrollando no chips experimentales, sino una solución escalable y de alto rendimiento para sus centros de datos, capaz de competir directamente con la oferta de NVIDIA.

En noviembre de 2025, se informó de que Meta inició negociaciones para comprar TPU a Google en un acuerdo multimillonario. La compañía planea alquilar TPU a través de Google Cloud a partir de 2026 y comenzar a instalarlas en sus propios centros de datos desde 2027. El volumen total de estos posibles acuerdos se estima en varios miles de millones de dólares y, según las evaluaciones internas de Google Cloud, podría desviar hasta un 10% de los ingresos anuales de NVIDIA por chips de IA.

Los informes del sector señalan que el mercado está reevaluando gradualmente la estructura de las inversiones relacionadas con la IA. A medida que Alphabet avanza en el diseño de chips, la infraestructura en la nube y el despliegue de su modelo Gemini, el sentimiento de los inversores está cambiando: NVIDIA ya no parece ser el único beneficiario claro del auge de la IA. Cada vez más, Alphabet se percibe como una apuesta más equilibrada y diversificada sobre la infraestructura y el crecimiento del ecosistema de IA, mientras que las acciones de NVIDIA atraviesan una fase de corrección tras un prolongado rally.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.