Apple – análisis de ganancias y previsión de acciones para 2026

Apple presentó sus resultados trimestrales más sólidos registrados, superando las expectativas de ingresos y ganancias. Sin embargo, su valoración premium hace que las acciones sean muy sensibles a las previsiones de crecimiento para 2026

Apple Inc. (NASDAQ: AAPL) presentó resultados récord para el Q1 del año fiscal 2026 (trimestre finalizado el 27 de diciembre de 2025). Los ingresos alcanzaron 143.8 mil millones USD (+16% interanual), el beneficio neto totalizó 42.10 mil millones USD y el beneficio por acción fue de 2.84 USD (+19% interanual). Las expectativas del mercado habían sido más conservadoras – alrededor de 138.4 mil millones USD en ingresos y 2.68 USD en BPA – lo que hace que el informe sea significativamente más fuerte que las previsiones.

El principal motor del crecimiento fue el iPhone, que generó 85.27 mil millones USD en ingresos (+23% interanual), junto con Servicios, que subió a 30.01 mil millones USD (+14% interanual). Las ventas de Mac cayeron a 8.39 mil millones USD (–7% interanual), mientras que los ingresos del iPad aumentaron a 8.60 mil millones USD (+6% interanual). El segmento Wearables, Home and Accessories ascendió a 11.49 mil millones USD (–2% interanual). La dirección señaló que el iPhone registró el trimestre más fuerte de su historia, Servicios alcanzó un nuevo récord y la base instalada superó los 2.5 mil millones de dispositivos activos, reforzando la estabilidad de los ingresos recurrentes del ecosistema.

Apple también demostró una sólida generación de efectivo, con un flujo de caja operativo que alcanzó 54 mil millones USD durante el trimestre. Alrededor de 32 mil millones USD se devolvieron a los accionistas mediante dividendos y recompras de acciones.

Para el Q2 del año fiscal 2026, la dirección espera un crecimiento de los ingresos totales del 13–16% interanual y un margen bruto del 48–49%, anticipando que el crecimiento de Servicios se mantendrá, en líneas generales, en consonancia con el trimestre de diciembre.

Este artículo revisa Apple Inc., ofrece un análisis fundamental de sus informes financieros y presenta un análisis técnico de las acciones de Apple, formando la base para la previsión de acciones de Apple 2026.

Acerca de Apple Inc.

Apple Inc. es una empresa estadounidense fundada en 1976 por Steve Jobs, Stephen Wozniak y Ronald Wayne. Inicialmente se centró en la fabricación de computadoras personales, pero más tarde expandió sus operaciones para convertirse en líder en la industria de la electrónica de consumo. Apple es reconocida por sus dispositivos innovadores – el iPhone, iPad, Mac, Apple Watch y AirPods – y por su ecosistema único, que integra estos productos con sus servicios existentes.

Apple salió a bolsa en el NASDAQ el 12 de diciembre de 1980 bajo el símbolo AAPL. La empresa recaudó aproximadamente 100 millones USD, lo que la convirtió en una de las ofertas públicas iniciales más grandes y exitosas de su época.

La demanda constante de los inversores impulsó el valor de las acciones de Apple, lo que eventualmente limitó la participación de aquellos que podían permitirse comprarlas. Como resultado, la compañía ha realizado cuatro desdoblamientos (splits) de acciones en su historia, reduciendo cada vez el valor de las acciones e incrementando su número. En 1980, había aproximadamente 4.6 millones de acciones en circulación; para 2024, esta cifra había superado los 15 mil millones.

Además de la demanda de los inversores, Apple genera demanda de mercado para sus acciones mediante recompras de acciones. Esta estrategia permite a la empresa reducir el número total de acciones en circulación, aumentando así las ganancias por acción para las acciones restantes y haciendo que los valores sean más atractivos para los inversores. Desde que Apple introdujo su programa de recompra de acciones en 2012, ha destinado aproximadamente 700 mil millones USD a esta iniciativa, lo que la convierte en una de las empresas líderes del mundo en volumen de recompras de acciones, superando a grandes corporaciones de otros sectores.

La recompra de acciones se financia mediante el flujo de caja libre y préstamos a bajo interés.

Principales fuentes de ingresos de Apple Inc.

En 2025, los ingresos de la empresa provinieron de las siguientes fuentes:

- iPhone: la fuente principal de ingresos, generando aproximadamente la mitad del ingreso total de la empresa gracias a sus populares modelos de teléfonos inteligentes.

- iPad y Mac: ganancias por la venta de tabletas y computadoras para uso personal y empresarial. Aunque su participación en los ingresos totales ha disminuido, siguen siendo una parte vital del modelo de negocio de Apple.

- Wearables, artículos para el hogar y accesorios: ingresos por ventas de Apple Watch, AirPods y otros accesorios, incluyendo MagSafe y aplicaciones para iPhone, Mac y iPad.

- Servicios: un área de rápido crecimiento que incluye suscripciones a Apple Music, Apple TV+, iCloud, App Store y otros servicios. Los servicios se han convertido en una de las fuentes de ingresos más rentables para la empresa.

- Servicios financieros: Apple mejora constantemente sus productos financieros, como el sistema de pagos Apple Pay y las tarjetas de crédito Apple Card, y amplió activamente su oferta en esta área en 2024.

- Productos para empresas y servicios corporativos: Apple ofrece una gama de dispositivos y servicios dirigidos a clientes corporativos, incluidas empresas, instituciones educativas y organizaciones sanitarias.

Conclusión: con base en lo anterior, Apple genera ingresos a partir de la fabricación y venta de dispositivos de hardware, así como de suscripciones a servicios digitales y comisiones por transacciones en la App Store.

Informe financiero del cuarto trimestre de 2024 de Apple Inc.

Apple reportó sólidos resultados financieros para el cuarto trimestre del año fiscal 2024. A continuación, se detallan las principales cifras del informe (https://investor.apple.com/investor-relations/default.aspx):

- Ingresos: 94.930 millones USD (+6%)

- Ingreso neto: 14.730 millones USD (-36%)

- Ganancias por acción: 0,97 USD (-34%)

- Beneficio operativo: 29.590 millones USD (+9%)

Ingresos por segmento:

- iPhone: 46.220 millones USD (+5%)

- Mac: 7.740 millones USD (+2%)

- iPad: 6.950 millones USD (+8%)

- Wearables, Hogar y Accesorios: 9.040 millones USD (-3%)

- Servicios: 24.970 millones USD (+12%)

Ingresos por región:

- Américas: 41.660 millones USD (+4%)

- Europa: 24.920 millones USD (+11%)

- Gran China: 15.030 millones USD (-1%)

- Japón: 5.920 millones USD (+8%)

- Resto de Asia Pacífico: 7.380 millones USD (+16%)

Casi todos los indicadores, salvo los datos del segmento de Wearables, Hogar y Accesorios, mostraron crecimiento. Sin embargo, el ingreso neto de la empresa cayó un 36%. Esta disminución se debió a una multa de 10.200 millones USD impuesta por la Unión Europea. Excluyendo este pago único, el crecimiento del ingreso neto en el cuarto trimestre de 2024 habría sido del 8%.

La empresa proporcionó un pronóstico conservador para el próximo trimestre. Se espera que los ingresos crezcan en un solo dígito bajo o medio en comparación interanual, que los ingresos por servicios alcancen cifras de dos dígitos y que el margen de beneficio bruto se sitúe entre el 46% y el 47%, lo cual representa un aumento de 1-2% respecto al trimestre anterior.

Informe financiero del primer trimestre de 2025 de Apple Inc.

Apple publicó su informe de resultados del primer trimestre de 2025 el 30 de enero de 2025. Los datos clave del informe son los siguientes (https://investor.apple.com/investor-relations/default.aspx):

- Ingresos: 124.300 millones USD (+4%)

- Ingreso neto: 36.330 millones USD (+7%)

- Ganancias por acción: 2,40 USD (+10%)

- Beneficio operativo: 42.830 millones USD (+6%)

Ingresos por segmento:

- iPhone: 69.130 millones USD (-1%)

- Mac: 8.990 millones USD (+15%)

- iPad: 8.090 millones USD (+15%)

- Wearables, Hogar y Accesorios: 11.750 millones USD (-2%)

- Servicios: 26.340 millones USD (+14%)

Ingresos por región:

- Américas: 52.440 millones USD (+4%)

- Europa: 33.860 millones USD (+11%)

- Gran China: 18.510 millones USD (-11%)

- Japón: 8.980 millones USD (+15%)

- Resto de Asia Pacífico: 10.290 millones USD (+1%)

En su previsión para el segundo trimestre de 2025, Apple anticipa un crecimiento de ingresos de un solo dígito bajo o medio en comparación interanual. Dado que los ingresos del segundo trimestre de 2024 fueron de 95.000 millones USD, esto sugiere un rango aproximado de 98 a 100 mil millones USD. Se esperaba que los ingresos por servicios aumentaran en un solo dígito bajo.

Según los datos del informe, Apple alcanzó resultados financieros récord en el primer trimestre de 2025 a pesar de los desafíos en ciertos segmentos. Los ingresos totales aumentaron un 4% hasta alcanzar un máximo histórico de 124.300 millones USD, mientras que las ganancias por acción aumentaron un 10% hasta 2,40 USD, superando las expectativas de los analistas.

El segmento iPhone experimentó un modesto descenso en ingresos, lo que sugiere una demanda estancada o una recepción más débil de lo esperado para la nueva línea iPhone 16. Las ventas de Mac crecieron, impulsadas por nuevos modelos con chips M4. El segmento iPad también se expandió, beneficiándose de actualizaciones de modelos. Por el contrario, el segmento Wearables, Hogar y Accesorios disminuyó, posiblemente indicando saturación del mercado o una competencia intensificada. Los servicios de Apple, incluidos App Store, Apple Music, iCloud y AppleCare, registraron un sólido crecimiento, destacando el cambio estratégico de la empresa hacia la diversificación de ingresos mediante suscripciones y servicios.

Las ventas en China cayeron bruscamente un 11%, lo que refleja dificultades en este mercado debido a la competencia local y posibles factores geopolíticos. Sin embargo, el crecimiento en otras regiones, incluidas Américas, Europa y Asia-Pacífico, ayudó a compensar algunas pérdidas. En general, Apple reafirmó su resiliencia y potencial de crecimiento a pesar de los diversos desafíos del mercado.

Informe financiero del segundo trimestre de 2025 de Apple Inc.

Apple publicó su informe del segundo trimestre del año fiscal 2025 el 1 de mayo de 2025. A continuación se presentan las cifras clave del informe comparadas con el mismo período de 2024 (https://investor.apple.com/investor-relations/default.aspx):

- Ingresos: 95.350 millones USD (+5%)

- Ingreso neto: 24.780 millones USD (+5%)

- Ganancias por acción: 1,65 USD (+8%)

- Beneficio operativo: 29.580 millones USD (+6%)

Ingresos por segmento:

- Ventas netas de productos: 68.710 millones USD (+3%)

- Ventas netas de servicios: 26.650 millones USD (+12%)

- iPhone: 46.840 millones USD (+2%)

- Mac: 7.950 millones USD (+7%)

- iPad: 6.400 millones USD (+15%)

- Wearables, Hogar y Accesorios: 7.520 millones USD (-5%)

Ingresos por región:

- Américas: 40.310 millones USD (+8%)

- Europa: 24.450 millones USD (+1%)

- Gran China: 16.000 millones USD (-2%)

- Japón: 7.300 millones USD (+16%)

- Resto de Asia Pacífico: 7.290 millones USD (+8%)

El informe de Apple Inc. para el segundo trimestre del año fiscal 2025 reveló una combinación de crecimiento sólido y desafíos emergentes. Los ingresos alcanzaron los 95.400 millones USD, un aumento del 5% en comparación con el mismo período del año anterior, mientras que las ganancias por acción crecieron un 8% hasta los 1,65 USD.

La división de servicios tuvo un desempeño particularmente sólido, logrando cifras récord. Los ingresos ascendieron a 26.650 millones USD, un 12% más interanual, lo que subraya el exitoso cambio estratégico de Apple hacia fuentes de ingresos estables y recurrentes. En mayo de 2025, el número de suscripciones pagadas superó los 1.000 millones.

Las ventas de iPhone también demostraron resiliencia, aumentando un 2% hasta los 46.840 millones USD a pesar de una caída del 2% en las ventas en China, que fue compensada por el crecimiento en América y Japón.

No obstante, la compañía enfrenta desafíos significativos. En primer lugar, la posible imposición de nuevos aranceles en EE. UU., especialmente sobre productos ensamblados en China, podría afectar considerablemente los resultados del tercer trimestre del año fiscal 2025. Apple estima que si se implementa el paquete propuesto de medidas arancelarias dentro de la política comercial revisada de EE. UU., los costos totales de la empresa podrían alcanzar los 900 millones USD ya en el trimestre de junio. Estos gastos están relacionados con el aumento de costos de componentes fabricados o ensamblados en China, incluidos dispositivos clave como el iPhone, MacBook y accesorios. Este incremento de costos podría reducir los márgenes y afectar los precios al por menor, lo que potencialmente impactaría la demanda. La dirección de Apple ha expresado abiertamente su preocupación, especialmente en medio de las tensiones geopolíticas y la incertidumbre en las relaciones comerciales entre EE. UU. y China. La compañía ya está acelerando la reorganización de su cadena de suministro, incluido el traslado del ensamblaje del iPhone para el mercado estadounidense a India, aunque este proceso requiere tanto tiempo como inversión.

En segundo lugar, la investigación antimonopolio en curso y los procedimientos legales relacionados con la estructura y condiciones de la App Store para desarrolladores de terceros podrían afectar potencialmente el negocio de servicios, ya que la App Store es un componente clave de esta categoría de ingresos en rápido crecimiento.

En tercer lugar, Apple está experimentando retrasos en el lanzamiento de la versión actualizada del asistente de voz Siri, muy esperada en el contexto del desarrollo de inteligencia artificial generativa. Estas dificultades crean incertidumbre respecto a las próximas innovaciones de la compañía en experiencia de usuario e inteligencia artificial.

De cara al futuro, Apple prevé un crecimiento de ingresos para el tercer trimestre de 2025 en un rango de un solo dígito bajo a medio, con un margen bruto esperado entre el 45,5% y el 46,5%. Esta previsión refleja un optimismo cauteloso de la empresa ante la presión del mercado y los desafíos internos.

Para los accionistas de Apple, el anuncio de un programa de recompra de acciones a gran escala por valor de 110.000 millones USD y un aumento del 4% en los dividendos trimestrales hasta 0,26 USD por acción fue un desarrollo positivo.

Resultados financieros de Apple Inc. Q3 2025

Apple publicó su informe para el tercer trimestre del año fiscal 2025 el 31 de julio de 2025. A continuación se muestran las cifras clave en comparación con el mismo período de 2024 (https://investor.apple.com/investor-relations/default.aspx):

- Ingresos: 94.030 millones USD (+10%)

- Ingreso neto: 23.430 millones USD (+10%)

- Beneficio por acción: 1,57 USD (+12%)

- Beneficio operativo: 28.200 millones USD (+11%)

Ingresos por segmento:

- Ventas netas de productos: 66.610 millones USD (+8%)

- Ventas netas de servicios: 27.420 millones USD (+13%)

- iPhone: 44.580 millones USD (+13%)

- Mac: 8.050 millones USD (+15%)

- iPad: 6.580 millones USD (-8%)

- Wearables, Hogar y Accesorios: 7.400 millones USD (-8%)

Ingresos por región:

- América: 41.200 millones USD (+9%)

- Europa: 24.010 millones USD (+10%)

- Gran China: 15.370 millones USD (+4%)

- Japón: 5.780 millones USD (+13%)

- Resto de Asia-Pacífico: 7.670 millones USD (+20%)

El informe financiero de Apple correspondiente al Q3 2025 marcó un récord para este período. Los ingresos aumentaron hasta 94.000 millones USD, un incremento del 10% interanual, superando las expectativas del consenso. El ingreso neto alcanzó los 23.400 millones USD, mientras que el beneficio por acción creció un 12% interanual hasta los 1,57 USD. Las ventas de iPhone aumentaron un 13% hasta los 44.600 millones USD, y los servicios alcanzaron un máximo histórico de 27.400 millones USD.

La dirección de Apple presentó una perspectiva optimista para el próximo período de informes. Para el cuarto trimestre de 2025, se proyectó que el crecimiento de los ingresos totales estaría en un rango de un solo dígito medio a alto en comparación con el año anterior. Se esperaba que el margen bruto se mantuviera dentro del rango del 46–47%, a pesar de que la compañía reservó cerca de 1.1 mil millones de USD para nuevos aranceles.

Apple Inc. Q4 2025 financial results

El 30 de octubre de 2025, Apple publicó su informe de resultados para el cuarto trimestre del año fiscal 2025. Las cifras clave en comparación con el mismo período del año fiscal 2024 son las siguientes:

- Revenue: 102.47 billion USD (+8%)

- Net income: 27.47 billion USD (+10%)*

- Earnings per share (EPS): 1.85 USD (+13%)*

- Operating profit: 32.43 billion USD (+10%)

Revenue by segment:

- Net sales – Products: 73.72 billion USD (+5%)

- Net sales – Services: 28.75 billion USD (+15%)

- iPhone: 49.03 billion USD (+6%)

- Mac: 8.73 billion USD (+13%)

- iPad: 6.95 billion USD (0%)

- Wearables, Home and Accessories: 9.01 billion USD (0%)

Revenue by region:

- Americas: 44.19 billion USD (+6%)

- Europe: 28.70 billion USD (+15%)

- Greater China: 14.49 billion USD (−4%)

- Japan: 6.64 billion USD (+12%)

- Rest of Asia Pacific: 8.44 billion USD (+14%)

*El crecimiento del beneficio neto y del EPS se calcula sobre una base no GAAP, con 2024 ajustado por la multa fiscal extraordinaria de la CE.

Apple cerró el Q4 fiscal 2025 con un trimestre sólido: los ingresos aumentaron un 8% interanual y el EPS ajustado creció un 13% interanual (excluyendo el cargo fiscal extraordinario de la CE).

Este fue un trimestre de septiembre récord en ingresos, ventas de iPhone y ganancias por acción – efectivamente un cierre exitoso de un año récord, con ingresos anuales de alrededor de 416 mil millones USD y crecimiento de EPS de dos dígitos. El margen bruto aumentó hasta el 47.2%, en el extremo superior de la guía, lo que demuestra que la empresa no solo volvió al crecimiento, sino que también fortaleció la rentabilidad a pesar de las presiones arancelarias y el aumento de los costes de inversión.

Dentro del trimestre, el desempeño pareció bien equilibrado. Los ingresos del iPhone alcanzaron alrededor de 49 mil millones USD, mostrando un crecimiento sólido tras el lanzamiento de la línea iPhone 17 – aunque solo se incluyó una semana de ventas en el período del informe.

Los ingresos de Mac totalizaron 8.7 mil millones USD, logrando un crecimiento de dos dígitos impulsado por el despliegue de modelos basados en M5. En contraste, el iPad se mantuvo plano.

El principal motor de crecimiento fue Servicios, con ingresos que alcanzaron un récord de 28.8 mil millones USD, aproximadamente un 15% más interanual. Para el año completo, los ingresos de Servicios se acercaron a 110 mil millones USD y ahora contribuyen con una proporción desproporcionadamente grande del beneficio, gracias a márgenes superiores al 70%.

Geográficamente, China siguió siendo el punto débil, con ingresos regionales cayendo aproximadamente un 4% en medio de una competencia más dura por parte de marcas locales y restricciones temporales de suministro.

Mientras tanto, las ventas en varios mercados emergentes – incluyendo India – continuaron creciendo rápidamente, y la base activa de dispositivos alcanzó nuevos máximos en todas las categorías, subrayando la fortaleza del ecosistema de Apple.

En el Q4 fiscal 2025, el gasto de capital aumentó hasta 12.7 mil millones USD, un 35% más interanual, debido en gran parte al gasto en infraestructura de IA, desarrollo de chips y nuevos centros de datos. Aunque los competidores estaban invirtiendo de forma mucho más agresiva, Apple se mantuvo relativamente disciplinada. La dirección destacó abiertamente el aumento significativo del gasto de capital debido a iniciativas de IA y delineó planes para lanzar una Siri más avanzada y otras funciones impulsadas por IA en 2026. Desde el punto de vista financiero, esto no supone ningún desafío: incluso con un capex anual de alrededor de 14 mil millones USD o superior en el año fiscal 2026, Apple mantiene un enorme colchón de liquidez y un fuerte flujo de caja libre, lo que significa que el riesgo de presión sobre el balance sigue siendo mínimo.

Los principales riesgos radican en la rapidez con la que estas inversiones comenzarán a generar nuevos ingresos por servicios y funciones monetizables.

La dirección proporcionó una perspectiva agresiva para el próximo trimestre (Q1 del año fiscal 2026), con el CEO Tim Cook esperando que los ingresos totales crezcan entre un 10–12% interanual, junto con un crecimiento de dos dígitos en las ventas de iPhone, significativamente por encima del consenso previo al informe. También orientó hacia un margen bruto en el rango de 47–48%, es decir, en o por encima del nivel del trimestre actual. La dirección también espera que China vuelva al crecimiento en el Q1, mientras que Servicios mantendrá tasas de crecimiento de dos dígitos.

Apple Inc. resultados financieros del Q1 2026

El 29 de enero de 2025, Apple publicó su informe para el Q1 2026 (año financiero finalizado el 27 de diciembre de 2025). A continuación se presentan las cifras clave del informe en comparación con el mismo período del año financiero 2025 (https://investor.apple.com/investor-relations/default.aspx):

- Ingresos: 143.75 mil millones USD (+16%)

- Beneficio neto: 42.10 mil millones USD (+15%)

- Ganancias por acción: 2.84 USD (+19%)

- Beneficio operativo: 50.85 mil millones USD (+19%)

Ingresos por segmento:

- Ventas netas – Productos: 113.74 mil millones USD (+16%)

- Ventas netas – Servicios: 30.01 mil millones USD (+14%)

- iPhone: 85.27 mil millones USD (+23%)

- Mac: 8.39 mil millones USD (–7%)

- iPad: 8.60 mil millones USD (+6%)

- Wearables, Home, and Accessories: 11.49 mil millones USD (–2%)

Ingresos por región:

- Américas: 58.53 mil millones USD (+11%)

- Europa: 38.15 mil millones USD (+12%)

- Greater China: 25.53 mil millones USD (+38%)

- Japón: 9.41 mil millones USD (+5%)

- Resto de Asia Pacífico: 12.14 mil millones USD (+18%)

Apple registró uno de los trimestres más sólidos de su historia en el Q1 2026, confirmando la resiliencia de su modelo de negocio incluso en medio de una desaceleración en la demanda global de consumo. Ingresos récord y una clara superación frente a las previsiones de consenso sugieren que el mercado había subestimado tanto la demanda de productos insignia como la escala de monetización del ecosistema.

El principal motor del desempeño fue el iPhone, que registró el trimestre más fuerte en la historia del segmento. Esto es particularmente significativo dada la madurez del mercado global de smartphones. Servicios también alcanzó un nuevo máximo histórico, reforzando el cambio estratégico de Apple hacia fuentes de ingresos más predecibles y de mayor margen. Una base instalada de más de 2.5 mil millones de dispositivos activos refuerza aún más esta tendencia, haciendo que el crecimiento de Servicios sea estructural más que cíclico.

Al mismo tiempo, la debilidad en ciertas categorías de hardware, como Mac y wearables, no parece crítica. Estos segmentos siguen siendo secundarios frente al iPhone y Servicios y están más expuestos a fluctuaciones de la demanda entre ciclos de actualización. Es importante destacar que el ecosistema en general continúa generando un flujo de caja operativo sustancial, lo que permite a Apple invertir en desarrollo a largo plazo y devolver capital de forma agresiva a los accionistas mediante dividendos y recompras de acciones.

En su perspectiva para el Q2 2026, Apple espera un crecimiento interanual de los ingresos totales en el rango de 13–16%, lo que implica una demanda sostenida tras el trimestre récord de diciembre. Se prevé un margen bruto de 48–49%, manteniéndose cerca del extremo superior del rango histórico de Apple. La dirección también señaló específicamente que se espera que los ingresos de Servicios en el Q2 2026 crezcan a un ritmo comparable al trimestre de diciembre, aproximadamente un 14% interanual.

En el lado del hardware, la previsión implica una trayectoria más normalizada tras un trimestre excepcionalmente fuerte para el iPhone. La empresa no asume una repetición de tasas de crecimiento récord, pero igualmente no señala un enfriamiento brusco de la demanda.

En general, la perspectiva de Apple para el Q2 2026 parece bien equilibrada, combinando un crecimiento de ingresos de dos dígitos, márgenes brutos muy sólidos y una expansión continua del negocio de Servicios.

Analysis de múltiplos clave de valoración para Apple Inc.

A continuación se presentan los principales múltiplos de valoración de Apple Inc. basados en los resultados del Q1 2026, calculados utilizando un precio por acción de 276 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 35 | ⬤ Para Apple, esto representa una valoración con prima: el mercado ya está descontando una rentabilidad fuerte y sostenible. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 9.32 | ⬤ Alto para un negocio de hardware + servicios: el precio implica que el crecimiento y los márgenes deben mantenerse muy sólidos. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 9.4 | ⬤ Incluso considerando la estructura de capital, la valoración sigue siendo elevada. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 32.9 | ⬤ Costoso incluso con un flujo de caja libre sólido: si el crecimiento del FCF se desacelera, el precio de la acción podría corregir más rápido que el negocio subyacente. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 3.0% | ⬤ Moderado. Los bonos del gobierno de EE. UU. libres de riesgo actualmente rinden alrededor del 4%. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 26.7 | ⬤ Valoración con prima para una empresa grande y madura. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 28.9 | ⬤ Alto: el mercado está pagando por calidad y previsibilidad, pero el margen de error es limitado. |

| P/B | Precio frente al valor contable | 46 | ⬤ Para Apple, este indicador tiene utilidad limitada, ya que el patrimonio se ha reducido significativamente mediante recompras de acciones. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 0.15 | ⬤ Un ratio muy bajo, que indica una posición financiera sólida y baja carga de deuda. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | n/a | ⬤ En los informes de Apple, los gastos por intereses no se presentan en un formato que permita un cálculo directo sencillo. |

Apple valuation multiples analysis – conclusion

Apple sigue siendo un negocio de calidad excepcionalmente alta, con fuerte beneficio operativo, un flujo de caja libre sustancial y baja carga de deuda. Sin embargo, según los múltiplos de valoración, la acción ya se encuentra con prima: el mercado ya ha descontado la continuación de márgenes elevados y una fuerte dinámica de crecimiento, lo que aumenta la sensibilidad ante cualquier señal de desaceleración en ingresos o beneficios. Incluso un informe sólido puede no lograr impulsar el precio de la acción si las expectativas superan los resultados reales.

Un mitigador importante de este riesgo es el programa de recompra de acciones a gran escala de Apple. La empresa está reduciendo sistemáticamente su número de acciones, lo que respalda el EPS y crea una demanda constante en el mercado. Durante el próximo año, esto incrementa la resiliencia de la acción y la probabilidad de una recuperación más rápida tras correcciones. Sin embargo, las recompras no eliminan el riesgo de compresión de múltiplos: si el crecimiento y los márgenes comienzan a decepcionar significativamente, la recompra probablemente amortiguará la caída en lugar de prevenirla por completo.

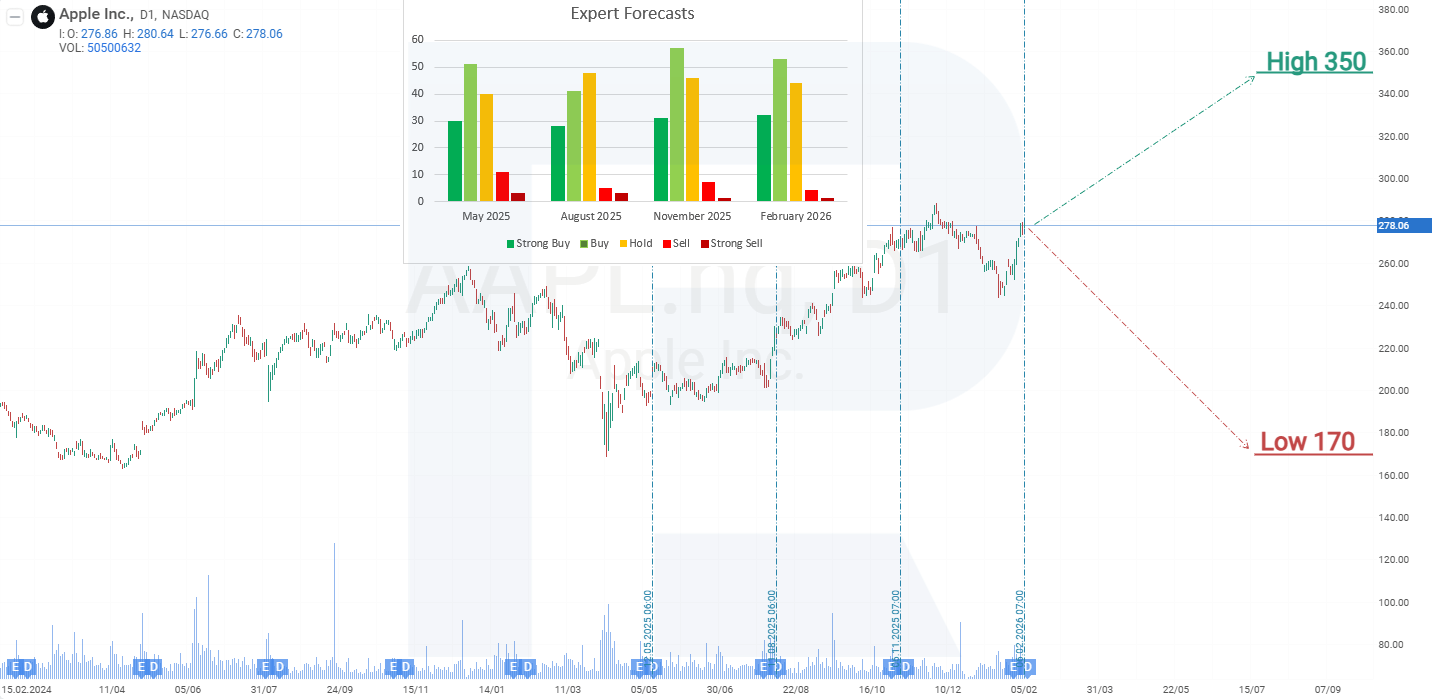

Previsiones de los expertos para las acciones de Apple Inc. en 2025

- Barchart: 22 de 42 analistas calificaron las acciones de Apple como Strong Buy, 3 como Moderate Buy, 16 como Hold y 1 como Strong Sell. El objetivo de precio superior es 350 USD, mientras que el límite inferior es 230 USD.

- MarketBeat: 24 de 36 analistas asignaron una calificación Buy a las acciones, 11 recomendaron Hold y 1 recomendó Sell. El objetivo de precio superior es 350 USD, y el límite inferior es 170 USD.

- TipRanks: 17 de 27 analistas recomendaron Buy, 9 recomendaron Hold y 1 recomendó Sell. El objetivo de precio superior es 350 USD, con el límite inferior en 239 USD.

- Stock Analysis: 10 de 29 analistas calificaron las acciones como Strong Buy, 9 como Buy, 8 como Hold y 2 como Sell. El objetivo de precio superior es 350 USD, mientras que el límite inferior es 200 USD.

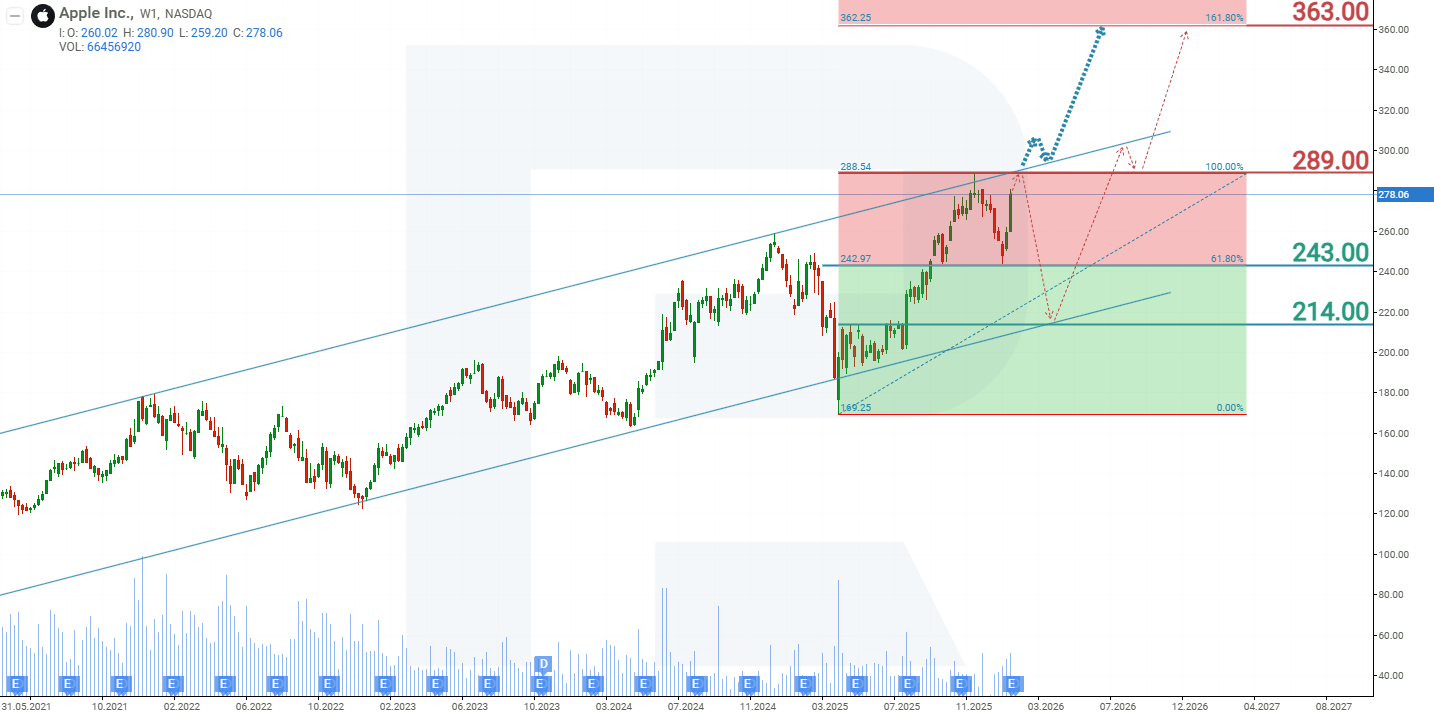

Análisis técnico y previsión para 2026 de las acciones de Apple Inc.

En el gráfico semanal, las acciones de Apple cotizan dentro de un canal ascendente. Tras alcanzar el límite superior del canal, la acción se movió a la baja, corrigiendo hasta el nivel de soporte en 243 USD. La publicación del informe trimestral ayudó a completar la corrección y el posterior crecimiento del precio, acercando la cotización al máximo histórico de 289 USD. Según el comportamiento actual de las acciones de Apple, los posibles escenarios de precio para 2026 son los siguientes:

El escenario base para las acciones de Apple sugiere una ruptura por encima del nivel de resistencia en 289 USD. En este caso, se espera un crecimiento adicional del precio hacia 363 USD. Este nivel se determinó utilizando líneas de retroceso de Fibonacci.

El escenario alternativo para las acciones de Apple sugiere un rechazo en el nivel de resistencia de 289 USD. Esto puede indicar un débil interés de los inversores en las acciones de la compañía en este nivel, lo que llevaría a una posible caída en los precios de AAPL hacia 214 USD, desde donde se espera una recuperación hasta el máximo histórico.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.