Resultados del Q4 2025 de Bank of America: los ingresos y el beneficio superan las expectativas, pero el mercado está preocupado por la previsión para 2026

Bank of America superó las expectativas del mercado en el Q4 2025; sin embargo, su previsión de ingresos netos por intereses para 2026 fue más moderada, lo que provocó una caída en los precios de las acciones.

Para el Q4 2025, Bank of America Corporation (NYSE: BAC) superó las expectativas del mercado, al reportar ingresos de 28.4 mil millones USD, ganancias por acción de 0.98 USD e ingreso neto de 7.6 mil millones USD, lo que refleja un aumento del 12% en comparación con el mismo periodo del año pasado. Los principales impulsores del crecimiento fueron los ingresos netos por intereses, que aumentaron un 10% hasta 15.9 mil millones USD, y el fuerte crecimiento en las operaciones de trading y banca de inversión. En comparación con el Q3 2025, el beneficio aumentó un 10%, lo que confirma aún más la resiliencia del modelo de negocio en un entorno de tipos de interés altos.

La dirección del banco prevé un crecimiento de los ingresos netos por intereses del 5-7% para 2026, junto con una gestión estable de gastos y retornos continuos de capital a los accionistas mediante dividendos y recompras de acciones.

A pesar de superar las expectativas de los analistas tanto en rentabilidad como en ingresos, las acciones de BAC cayeron tras el informe trimestral. La reacción negativa del mercado se debió principalmente a la previsión del banco sobre los ingresos netos por intereses en 2026, que se consideró relativamente modesta. Los participantes del mercado habían anticipado una previsión de crecimiento más agresiva, pero dada la incertidumbre macroeconómica y la política de la Reserva Federal, el panorama se percibió como menos optimista. En concreto, el cambio en las expectativas respecto a un posible recorte de tipos de la Reserva Federal afectó a todo el sector bancario, presionando a la baja las acciones bancarias.

Este artículo ofrece una revisión detallada de Bank of America Corporation, un análisis fundamental de sus informes trimestrales, un análisis técnico de las acciones de BAC basado en su rendimiento reciente y una previsión de acciones para BAC en 2026.

Acerca de Bank of America Corporation

Bank of America Corporation es una de las instituciones financieras más grandes del mundo, que ofrece una amplia gama de servicios bancarios y relacionados. Amadeo Giannini fundó el banco en 1904 en San Francisco, EE. UU., bajo el nombre Bank of Italy, que fue rebautizado como Bank of America en 1930. La corporación moderna surgió en 1998 tras una fusión con NationsBank.

Bank of America ofrece una amplia gama de servicios, incluidos banca minorista y corporativa, productos de inversión y seguros, gestión de activos, y servicios hipotecarios y de préstamos. Su sede se encuentra en Charlotte, Carolina del Norte, EE. UU.

La oferta pública inicial del banco (IPO) tuvo lugar en 1957, cuando sus acciones comenzaron a cotizar en la Bolsa de Nueva York bajo el símbolo BAC. Bank of America está entre los bancos más grandes de Estados Unidos y del mundo, atendiendo a clientes en más de 35 países y gestionando activos superiores a 2,4 billones USD.

Principales fuentes de ingresos de Bank of America Corporation

Las áreas clave de interés financiero de Bank of America, que generan ingresos, abarcan diversas líneas de negocio, incluidas las de servicios minoristas, corporativos y de inversión. Estas se dividen en las siguientes categorías:

- Ingreso neto por intereses: generado a partir de la diferencia entre los intereses recibidos por los préstamos emitidos y los intereses pagados a los clientes por depósitos y otros fondos tomados en préstamo. Bank of America ofrece una amplia gama de productos financieros, incluidos hipotecas, préstamos comerciales y de automóviles, y tarjetas de crédito.

- Ingreso por comisiones: ingresos provenientes de las comisiones por transacciones de los clientes, incluidos cargos por mantenimiento de cuentas, procesamiento de pagos y transferencias, y gestión de activos.

- Ingresos por banca de inversión: comisiones por servicios de asesoría en fusiones y adquisiciones, ingresos por emisiones de acciones y bonos, y beneficios derivados de operaciones con instrumentos financieros como valores, divisas y derivados.

- Ingresos por gestión de activos y seguros: comisiones por servicios de gestión de activos, primas de seguros y rendimientos de inversiones en productos relacionados con seguros.

- Operaciones de mercado y trading: beneficios provenientes de transacciones con valores, divisas y derivados.

- Otras fuentes de ingresos: comisiones por alquileres de cajas de seguridad, rendimientos de inversiones en proyectos de desarrollo sostenible e infraestructura, y beneficios de tenencias de bonos gubernamentales y corporativos.

Estas áreas diversifican las fuentes de ingresos del banco, lo que las hace más resilientes frente a crisis económicas, y permiten a Bank of America competir eficazmente en el mercado global.

Fortalezas y debilidades de Bank of America Corporation

Fortalezas de Bank of America:

- Fuentes de ingresos diversificadas: el banco ofrece una amplia gama de servicios financieros, que incluyen banca minorista, servicios de inversión, gestión de activos, banca corporativa y seguros. Esta diversidad refuerza la resiliencia de Bank of America frente a las fluctuaciones del mercado en múltiples segmentos y le permite generar ingresos desde diversas fuentes.

- Innovación digital: el banco está implementando activamente tecnologías digitales, incluidas aplicaciones móviles y el asistente virtual Erica. Estas innovaciones mejoran la calidad del servicio, aumentan la eficiencia operativa y ayudan a atraer nuevos clientes.

- Fuerte posición en banca de inversión y gestión de activos: las ventajas competitivas del banco en banca de inversión y banca privada, junto con una gestión de activos eficaz, aseguran su liderazgo tanto en EE.UU. como a nivel internacional. Como resultado, puede ofrecer servicios de alta calidad a clientes con altos patrimonios y grandes corporaciones internacionales en todo el mundo.

- Amplia red y presencia global: el banco cuenta con oficinas de representación en más de 35 países, lo que le permite atender a sus clientes independientemente de su ubicación. El banco mantiene una posición de liderazgo tanto en mercados nacionales como internacionales.

- Importantes reservas de capital y liquidez: con amplios recursos financieros y activos altamente líquidos, el banco está bien preparado para gestionar riesgos y mantener la estabilidad durante recesiones económicas.

Debilidades de Bank of America:

- Dependencia de las tasas de interés: la principal fuente de ingresos del banco proviene del diferencial entre los intereses devengados por préstamos y los intereses pagados por depósitos. Esto lo hace sensible a los cambios en la política monetaria de los reguladores financieros y a las fluctuaciones en las tasas de interés. Durante períodos de tasas bajas, la rentabilidad suele disminuir.

- Altos costes operativos: a pesar de la escala de la corporación y su alto nivel de digitalización, el banco incurre en costes más elevados en comparación con sus competidores, como JPMorgan Chase (NYSE: JPM) y Wells Fargo (NYSE: WFC), lo que afecta negativamente la rentabilidad general de las operaciones realizadas.

- Debilidad en algunos segmentos de la banca minorista: aunque el banco posee una cuota de mercado significativa en EE.UU., va por detrás de competidores como JPMorgan Chase y Wells Fargo en los segmentos de banca minorista y tarjetas de crédito. Estos bancos cuentan con una base de clientes más grande y redes de servicios más desarrolladas.

En conjunto, Bank of America es un actor fuerte en el mercado financiero gracias a su diversificación e innovación. Sin embargo, enfrenta desafíos, como la sensibilidad a los factores macroeconómicos y unos gastos operativos elevados.

Informe del tercer trimestre de 2024 de Bank of America Corporation

En octubre, Bank of America publicó su informe correspondiente al tercer trimestre de 2024, que finalizó el 30 de septiembre. A continuación, los datos clave del informe:

- Ingresos: 25.30 mil millones USD (+1%)

- Ingreso neto: 6.90 mil millones USD (−12%)

- Ganancias por acción (EPS): 0.81 USD (−10%)

- Ingresos netos por interés: 14.0 mil millones USD (−3%)

Ingresos por segmento:

- Banca de consumo: 10.40 mil millones USD (−1%)

- Gestión global de patrimonio e inversiones: 5.80 mil millones USD (+8%)

- Banca global: 5.83 mil millones USD (−6%)

- Mercados globales: 5.60 mil millones USD (+14%)

Ingreso neto por segmento:

- Banca de consumo: 2.70 mil millones USD (−6%)

- Gestión global de patrimonio e inversiones: 1.10 mil millones USD (+1%)

- Banca global: 1.90 mil millones USD (−27%)

- Mercados globales: 1.50 mil millones USD (+25%)

Se distribuyeron cerca de 5.60 mil millones USD a los accionistas, incluyendo 2.00 mil millones USD en dividendos y 3.50 mil millones USD mediante recompras de acciones.

A pesar del aumento del 1% en los ingresos totales, el ingreso neto del banco disminuyó un 12%, con caídas en las ganancias de operaciones bancarias tanto en los mercados de consumo de EE. UU. como globales. Sin embargo, al igual que en el trimestre anterior, el segmento de inversión continuó mostrando un impulso positivo, ayudando a mitigar el impacto negativo del sector de servicios bancarios.

Informe del cuarto trimestre de 2024 de Bank of America Corporation

Bank of America Corporation publicó sus estadísticas del cuarto trimestre de 2024 el 16 de enero de 2025. A continuación se detallan los aspectos más destacados del informe, en comparación con el mismo periodo de 2023:

- Ingresos: 25.300 millones USD (+15%)

- Ingreso neto: 6.700 millones USD (+112%)

- Ganancias por acción: 0,82 USD (+134%)

- Ingreso neto por intereses: 14.400 millones USD (+3%)

Ingresos por segmento:

- Consumer Banking: 10.600 millones USD (+3%)

- Global Wealth and Investment Management: 6.000 millones USD (+15%)

- Global Banking: 6.100 millones USD (+3%)

- Global Markets: 4.800 millones USD (+20%)

Ingreso neto por segmento:

- Consumer Banking: 2.800 millones USD (+2%)

- Global Wealth and Investment Management: 1.200 millones USD (+14%)

- Global Banking: 2.100 millones USD (-13%)

- Global Markets: 941 millones USD (+27%)

En el informe de resultados del cuarto trimestre de 2025, la dirección de Bank of America expresó optimismo respecto al desempeño y las perspectivas de la compañía. Se destacó que cada línea de negocio contribuyó más a los ingresos y que hubo un aumento notable en los depósitos y los préstamos concedidos, superando el promedio del sector.

Se proyectó que el ingreso neto por intereses oscilaría entre 14.500 y 14.600 millones USD en el primer trimestre de 2025, con un crecimiento constante que lo llevaría aproximadamente a 15.500–15.700 millones USD para el cuarto trimestre de 2025. Se esperaba que la segunda mitad de 2025 mostrara un crecimiento más sólido que la primera, asegurando así una ventaja operativa durante todo el año.

Informe del primer trimestre de 2025 de Bank of America Corporation

El 15 de abril, Bank of America publicó su informe correspondiente al primer trimestre de 2025, finalizado el 31 de marzo. A continuación se presentan los aspectos clave:

- Ingresos: 27.370 millones USD (+6%)

- Ingreso neto: 7.400 millones USD (+11%)

- Ganancias por acción: 0,90 USD (+18%)

- Ingreso neto por intereses: 14.440 millones USD (+3%)

Ingresos por segmento:

- Consumer Banking: 10.490 millones USD (+3%)

- Global Wealth and Investment Management: 6.020 millones USD (+7%)

- Global Banking: 5.970 millones USD (0%)

- Global Markets: 6.580 millones USD (+12%)

Ingreso neto por segmento:

- Consumer Banking: 2.530 millones USD (-4%)

- Global Wealth and Investment Management: 1.000 millones USD (0%)

- Global Banking: 1.910 millones USD (-3%)

- Global Markets: 1.940 millones USD (+13%)

El informe del primer trimestre de 2025 de Bank of America mostró resultados sólidos, superando las expectativas de Wall Street y generando un optimismo moderado entre los inversores. El crecimiento de ingresos fue impulsado principalmente por los ingresos de trading, especialmente en el sector de acciones, que aumentó un 17% en medio del repunte general de la actividad en los principales bancos estadounidenses.

A pesar de los resultados positivos, Bank of America mantiene una postura cautelosa respecto a la situación económica. El CEO Brian Moynihan señaló posibles riesgos relacionados con nuevos aranceles e incertidumbre global. Sin embargo, no esperaba una recesión en la economía estadounidense durante 2025. El CFO Alastair Borthwick describió la economía como en crecimiento lento.

En el primer trimestre de 2025, Bank of America aumentó sus provisiones para posibles pérdidas por préstamos de 1.300 a 1.500 millones USD, lo que refleja un enfoque prudente frente a los riesgos crediticios en un contexto económico incierto.

Para los inversores centrados en ingresos, el banco mantuvo su dividendo trimestral en 0,26 USD por acción, confirmando su compromiso de devolver capital a los accionistas.

Para el segundo trimestre de 2025, la dirección de Bank of America no proporcionó una previsión específica. No obstante, el banco espera que el ingreso neto por intereses crezca entre un 6% y 7% en 2025, alcanzando entre 15.500 y 15.700 millones USD para el cuarto trimestre, reiterando así la previsión señalada en los comentarios del informe del cuarto trimestre de 2024. El principal motor del ingreso por intereses fue el sector de servicios al consumidor.

Informe de resultados del segundo trimestre de 2025 de Bank of America Corporation

El 16 de julio, Bank of America publicó su informe de resultados correspondiente al segundo trimestre de 2025 (año calendario), que abarca el periodo finalizado el 30 de junio. Los resultados clave se detallan a continuación, comparados con el mismo trimestre del año anterior:

- Ingresos: 27.510 millones USD (+4%)

- Ingreso neto: 7.110 millones USD (+3%)

- Ganancias por acción: 0,89 USD (+7%)

- Ingreso neto por intereses: 14.670 millones USD (+7%)

Ingresos por segmento:

- Consumer Banking: 10.810 millones USD (+6%)

- Global Wealth and Investment Management: 5.930 millones USD (+7%)

- Global Banking: 5.690 millones USD (-7%)

- Global Markets: 6.010 millones USD (+10%)

Ingreso neto por segmento:

- Consumer Banking: 2.970 millones USD (+14%)

- Global Wealth and Investment Management: 990 millones USD (-3%)

- Global Banking: 1.700 millones USD (-19%)

- Global Markets: 1.560 millones USD (+10%)

Bank of America presentó resultados sólidos en el segundo trimestre de 2025, con un ingreso neto que aumentó a 7.100 millones USD (89 centavos por acción), superando las expectativas de los analistas y marcando un incremento interanual del 3%, aunque los ingresos totales quedaron ligeramente por debajo de lo previsto. Los principales motores de crecimiento fueron el ingreso neto por intereses récord de 14.700 millones USD (+7%) y un fuerte aumento de los ingresos por operaciones de trading, que alcanzaron los 5.300 millones USD (+14%), impulsados por la volatilidad del mercado y la inestabilidad geopolítica.

La dirección adoptó un tono confiado. El CEO Brian Moynihan señaló un gasto del consumidor estable, alta calidad crediticia y crecimiento orgánico tanto en préstamos como en depósitos. El banco ha reportado ahora crecimiento en el número de cuentas corrientes durante 26 trimestres consecutivos, mientras que el volumen total de préstamos aumentó entre un 6–8%. El CFO enfatizó que se espera que el margen de interés neto continúe aumentando y podría alcanzar 15.5–15.7 mil millones USD para el T4, con un crecimiento de los préstamos previsto en dígitos medios (aproximadamente 4–6%) y gastos operativos que se espera se mantengan estables o incluso disminuyan hacia fin de año. También se espera que los ingresos de trading crezcan en dígitos medios, prolongando la racha actual de 13 trimestres de desempeño positivo.

La división de banca de inversión sigue siendo el principal punto débil, con los ingresos por comisiones cayendo aproximadamente un 9% interanual, aunque la dirección espera que la actividad de operaciones se recupere hacia finales de año.

Además, el banco reafirmó su estrategia en el segmento de stablecoins, esbozando planes para desarrollar su propia plataforma o formar una asociación para crear infraestructura de pagos digitales de grado institucional.

Resultados de Bank of America Corporation del T3 2025

El 15 de octubre, Bank of America publicó su informe del T3 de 2025 para el trimestre natural finalizado el 30 de septiembre. Las cifras clave en comparación con las del mismo período del año anterior son las siguientes:

- Ingresos: 28.08 mil millones USD (+11%)

- Beneficio neto: 8.46 mil millones USD (+23%)

- Ganancias por acción (EPS): 1.06 USD (+31%)

- Margen de interés neto: 15.23 mil millones USD (+9%)

Ingresos por segmento:

- Banca de consumo: 11.16 mil millones USD (+7%)

- Gestión global de patrimonio e inversión: 6.31 mil millones USD (+10%)

- Banca global: 6.26 mil millones USD (+7%)

- Mercados globales: 6.22 mil millones USD (+10%)

Beneficio neto por segmento:

- Banca de consumo: 3.44 mil millones USD (+28%)

- Gestión global de patrimonio e inversión: 1.27 mil millones USD (+20%)

- Banca global: 2.13 mil millones USD (+11%)

- Mercados globales: 1.65 mil millones USD (+4%)

Para el T3 de 2025, Bank of America reportó resultados por encima de las expectativas. Los ingresos totalizaron 28.1 mil millones USD, el beneficio neto 8.5 mil millones USD y las ganancias por acción 1.06 USD. La rentabilidad sobre el patrimonio alcanzó el 15.4%, superando las previsiones de los analistas. Los principales impulsores fueron el crecimiento récord del margen de interés neto y una notable recuperación de las comisiones de banca de inversión.

En comparación con el T2 de 2025, el desempeño del banco mejoró. Las provisiones para pérdidas crediticias potenciales cayeron a 1.3 mil millones USD (desde 1.6 mil millones USD previamente), mientras que los saneamientos por préstamos disminuyeron alrededor de un 10%, lo que indica una estabilización en la calidad de la cartera de préstamos.

Los resultados interanuales también mostraron una mejora sólida: los ingresos aumentaron un 11% y las ganancias por acción se incrementaron de 0.81 USD a 1.06 USD. El margen de interés neto alcanzó 15.2 mil millones USD (+9%), respaldado por mayores volúmenes de préstamos y depósitos. Las comisiones de banca de inversión crecieron un 43% hasta 2.0 mil millones USD, mientras que los ingresos por trading subieron un 9%. El gasto con tarjetas por parte de los clientes aumentó un 6%, reflejando una actividad de consumo saludable.

Los gastos aumentaron moderadamente – alrededor de un 5% – mientras que el beneficio creció a un ritmo más rápido. El capital se mantuvo sólido, con una ratio CET1 del 11.6%. Durante el trimestre, los accionistas recibieron un total de 7.4 mil millones USD: 2.1 mil millones USD a través de dividendos y 5.3 mil millones USD mediante recompras de acciones.

La dirección espera que el margen de interés neto del T4 de 2025 alcance 15.6–15.7 mil millones USD, un 8% más interanual. El banco planea mantener los gastos bajo control y continuar las distribuciones a los accionistas mientras mantiene una capitalización sólida.

Resultados del Q4 2025 de Bank of America Corporation

El 14 de enero de 2026, Bank of America publicó sus resultados del Q4 2025 para el año calendario, finalizado el 31 de diciembre. A continuación se muestran las cifras clave en comparación con el mismo periodo del año pasado https://investor.bankofamerica.com/):

- *Ingresos: 28.39 mil millones USD (+7%)

- *Ingresos netos: 7.60 mil millones USD (+12%)

- *Ganancias por acción: 0.98 USD (+18%)

- *Ingresos netos por intereses: 15.89 mil millones USD (+9%)

Ingresos por segmento:

- Consumer Banking: 12.53 mil millones USD (+7%)

- Global Wealth and Investment Management: 6.73 mil millones USD (+9%)

- Global Banking: 6.18 mil millones USD (+7%)

- Global Markets: 5.64 mil millones USD (+8%)

Ingresos netos por segmento:

- Consumer Banking: 3.24 mil millones USD (+14%)

- Global Wealth and Investment Management: 1.49 mil millones USD (+20%)

- Global Banking: 2.00 mil millones USD (+5%)

- Global Markets: 1.33 mil millones USD (+9%)

Para el Q4 2025, Bank of America demostró resultados sólidos, superando las expectativas del mercado tanto en ingresos como en beneficio. Los ingresos ascendieron a 28.4 mil millones USD, ligeramente por encima de la previsión de consenso de los analistas (27.5–27.8 mil millones USD), y los ingresos netos alcanzaron 7.6 mil millones USD, lo que refleja un aumento interanual del 12%. Las ganancias por acción fueron de 0.98 USD, también por encima de las expectativas (0.96 USD). El principal impulsor del crecimiento fueron los sólidos ingresos netos por intereses, que aumentaron un 10% hasta 15.8 mil millones USD, destacando la capacidad del banco para generar beneficios en un entorno de tipos de interés elevados.

Los mercados y las operaciones de trading también contribuyeron significativamente a la rentabilidad. El negocio de inversión y trading mostró un fuerte crecimiento: el trading de valores y divisas registró un aumento marcado en el beneficio, con incrementos en comisiones y gestión de activos que añadieron más resiliencia a los resultados. Sin embargo, a pesar de los sólidos ingresos no derivados de intereses, el margen bancario se contrajo ligeramente debido al aumento de los costes de servicio de mayores volúmenes de préstamos.

La calidad crediticia se mantuvo estable, pese a la desaceleración económica y los tipos elevados. Otra señal positiva para la estabilidad financiera de la compañía es el hecho de que el banco logró reducir las provisiones para posibles pérdidas por préstamos, a pesar del aumento de los tipos de interés y de las expectativas de posibles problemas de calidad crediticia. El crecimiento de los préstamos promedió un 8%, reflejando una demanda continua de crédito tanto de consumidores como de empresas.

La dirección elevó la previsión de ingresos netos por intereses en 2026, esperando un crecimiento del 5–7%. Se espera que los tipos de interés altos sigan respaldando los resultados en esta categoría. Sin embargo, dado el potencial de desaceleración económica y el aumento de los gastos, el banco podría enfrentar limitaciones de beneficio a largo plazo. Las previsiones para los próximos trimestres son moderadamente positivas, y el banco busca controlar los costes mientras continúa devolviendo capital a los accionistas, incluidos dividendos y recompras de acciones.

Análisis fundamental de Bank of America Corporation

A continuación se presenta un análisis fundamental para BAC basado en los resultados financieros del Q3 2026:

- Capital y resiliencia: el capital y la resiliencia de Bank of America se mantienen altos. El ratio Common Equity Tier 1 (CET1) se sitúa en 11.4%, 23 puntos básicos por debajo del trimestre anterior, pero aún significativamente por encima del mínimo regulatorio del 10%. El capital CET1 se mantiene estable en 201 mil millones USD. El ratio de apalancamiento suplementario se sitúa en 5.7%, también por encima del nivel requerido. Al mismo tiempo, los activos ponderados por riesgo aumentaron en 22 mil millones USD, impulsados por el crecimiento de la cartera de préstamos y la base de activos. El banco mantiene una capitalización robusta con un colchón suficiente por encima de los requisitos regulatorios. La caída del CET1 refleja principalmente el aumento de los activos ponderados por riesgo, pero el nivel de capital sigue siendo lo suficientemente fuerte como para respaldar el crecimiento del negocio. En general, el capital del banco cumple los estándares de Basilea III, asegurando la resiliencia necesaria para la actividad de crédito.

- Liquidez y financiación: el volumen promedio de depósitos en Bank of America aumentó hasta 2.01 billones USD (+3% interanual) durante el trimestre, marcando el 10.º trimestre consecutivo de crecimiento. Las fuentes globales de liquidez totalizaron 975 mil millones USD, lo que indica un sólido colchón de liquidez. El banco utilizó el crecimiento de depósitos para reducir la dependencia de financiación mayorista, mejorando su balance.

- Dividendos y recompra de acciones: en el Q4 2025, el banco devolvió 8.4 mil millones USD en capital a los accionistas. De esta cifra, 2.1 mil millones USD se asignaron a dividendos sobre acciones ordinarias (dividendo trimestral de 0.28 USD por acción), y 6.3 mil millones USD se destinaron a recompras de acciones, lo que resultó en una reducción del 4% en acciones en circulación interanual.

- Beneficio y eficiencia: los ingresos netos del banco aumentaron un 12% interanual y las ganancias por acción crecieron un 18%. Los ingresos trimestrales alcanzaron 28.4 mil millones USD (+7% interanual). Los ingresos netos por intereses subieron un 10%, impulsados por el crecimiento de préstamos y la revalorización de activos. Los ingresos no derivados de intereses aumentaron un 4% hasta 12.6 mil millones USD, gracias a mayores comisiones de gestión de activos y un fuerte desempeño en trading. El ratio de eficiencia mejoró hasta 61%, en comparación con 63% un año antes.

- Préstamos y riesgos: el volumen promedio de préstamos y arrendamientos aumentó un 8% interanual hasta 1.17 billones USD. Las provisiones para pérdidas crediticias en el segmento de consumo disminuyeron un 15% hasta 1.1 mil millones USD, y las cancelaciones netas también cayeron. La calidad de los activos se mantiene estable, según señaló la dirección. Una disminución de 100 puntos básicos en los tipos de interés podría reducir los ingresos netos por intereses en 2 mil millones USD, mientras que un aumento de 100 puntos básicos añadiría aproximadamente 700 millones USD.

Análisis fundamental para BAC – conclusión

Bank of America terminó 2025 con una fuerte resiliencia financiera, demostrando crecimiento orgánico en depósitos y préstamos, alta eficiencia operativa y un importante colchón de capital para devoluciones a los accionistas. El principal riesgo para el banco en 2026 sigue siendo la posible reducción de los tipos de interés, que podría presionar los ingresos netos por intereses.

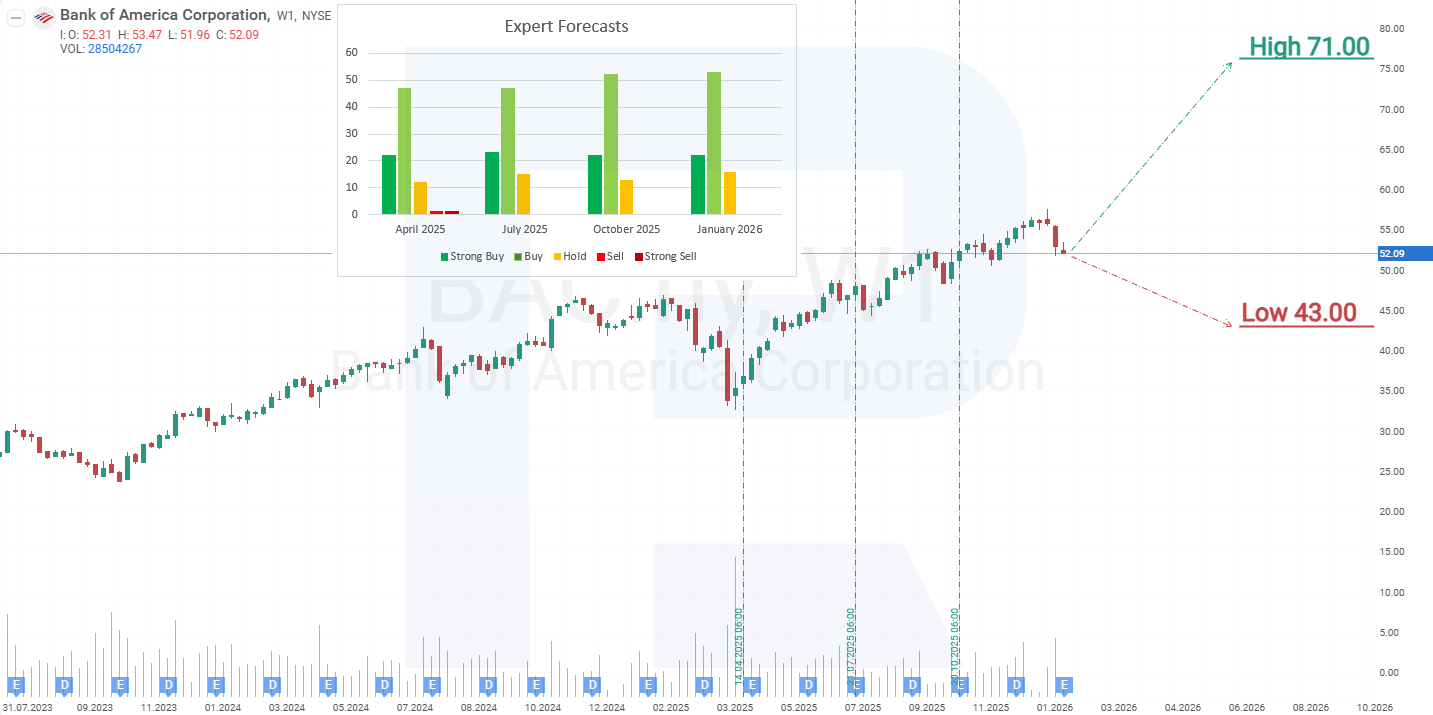

Previsiones de expertos para las acciones de Bank of America Corporation en 2025

- Barchart: 16 de 27 analistas calificaron las acciones de Bank of America como Strong Buy, 6 como Moderate Buy y 5 como Hold. El objetivo de precio superior es 71 USD y el límite inferior es 47 USD.

- MarketBeat: 24 de 27 analistas asignaron una calificación de Buy a las acciones, con 3 emitiendo recomendaciones de Hold. El objetivo de precio superior es 71 USD y el límite inferior es 47 USD.

- TipRanks: 14 de 18 profesionales recomendaron Buy y 4 las calificaron como Hold. El objetivo de precio superior es 71 USD y el límite inferior es 55 USD.

- Stock Analysis: 6 de 19 expertos calificaron las acciones como Strong Buy, 9 como Buy y 4 como Hold. El objetivo de precio superior es 71 USD y el límite inferior es 43 USD.

Previsión del precio de las acciones de Bank of America Corporation para 2026

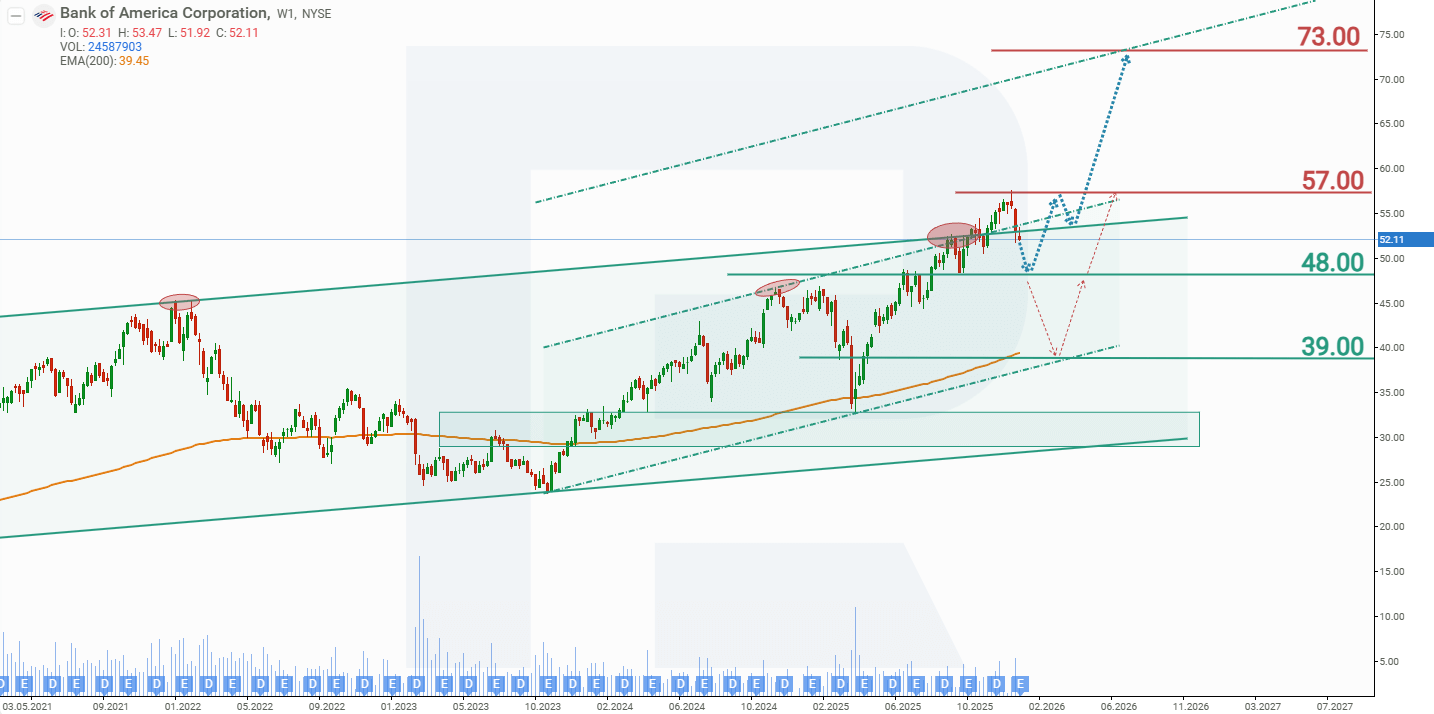

En el gráfico semanal, las acciones de Bank of America cotizan dentro de un canal alcista y han alcanzado el límite superior, que actúa como resistencia. El intento de romper y consolidarse por encima de este nivel no tuvo éxito, e incluso el informe trimestral, que superó las expectativas, no catalizó el crecimiento. Esto sugiere la necesidad de una corrección antes de que la tendencia alcista pueda continuar. Basándose en el rendimiento actual de las acciones de BAC, los posibles escenarios de precio para BAC en 2026 son los siguientes:

La previsión del caso base para las acciones de BAC sugiere probar el soporte en 48 USD, seguido de un rebote y un crecimiento del precio hacia la resistencia en 57 USD. Si este nivel se rompe, el precio de la acción podría subir hasta 73 USD.

La previsión alternativa para las acciones de BAC sugiere una caída del precio hasta la línea de tendencia en 39 USD. Aunque este escenario implica una caída del 25% en las acciones de BAC desde el precio actual, aún se consideraría una corrección dentro del contexto de la tendencia alcista. Un rebote desde el nivel de 39 USD señalaría la reanudación del aumento del precio, con un nivel objetivo de 57 USD.

Riesgos de invertir en las acciones de Bank of America Corporation

Los riesgos de invertir en acciones de Bank of America Corporation incluyen varios factores:

- Sensibilidad a las tasas de interés: la rentabilidad de Bank of America está estrechamente ligada a las tasas de interés. Las subidas de tasas aumentan los rendimientos de los activos, pero también elevan el coste de los depósitos captados, lo que puede reducir el ingreso neto por intereses. Si la Reserva Federal comienza a bajar las tasas, como algunos analistas pronostican, esto podría afectar negativamente al ingreso por intereses y a la valoración de las acciones de BAC.

- Incertidumbre económica y política: un regreso a la política arancelaria de la administración Trump provocó volatilidad en el mercado, aumentando temporalmente los ingresos por operaciones, pero también elevando la incertidumbre. Los problemas en las relaciones internacionales, especialmente con China, podrían afectar a los mercados globales y reducir los ingresos de BAC por operaciones internacionales.

- Menores ingresos por banca de inversión: ante la incertidumbre, la actividad del mercado en fusiones y adquisiciones y OPIs se ha desacelerado, lo que ha generado una caída en los ingresos por comisiones.

- Riesgos crediticios: el aumento de las provisiones para pérdidas por préstamos sugiere que el banco anticipa un posible incremento de los impagos, especialmente en los préstamos comerciales. La proporción de préstamos vencidos está en aumento, lo que podría traducirse en amortizaciones y menores ingresos por comisiones.

Aunque Bank of America muestra resiliencia en diversas áreas, los inversores deben tener en cuenta los riesgos mencionados, ya que podrían ejercer presión sobre el desempeño financiero futuro de la compañía.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.