Broadcom refuerza su posición en IA y mantiene potencial alcista para la acción

Broadcom presentó unos sólidos resultados del T1 de 2026, confirmando una fuerte demanda de chips de IA y un crecimiento sostenido de los ingresos. La empresa superó las expectativas del mercado y emitió una orientación sólida. Si el soporte en 320 USD se mantiene, esto podría actuar como catalizador para un renovado avance en el precio de la acción.

Broadcom Inc. (NASDAQ: AVGO) presentó resultados muy sólidos para el T1 del ejercicio fiscal 2026. Los ingresos alcanzaron los 19.31 mil millones de USD (+29% interanual), mientras que el BPA no GAAP aumentó hasta 2.05 USD (+28% interanual). Las cifras se situaron ligeramente por encima de las expectativas de los analistas, confirmando una demanda sostenida de las soluciones de infraestructura de IA de la empresa.

El principal motor de crecimiento volvió a ser el negocio de semiconductores. Los ingresos del segmento Semiconductor Solutions aumentaron hasta 12.52 mil millones de USD (+52% interanual), con unas ventas de chips de IA creciendo de forma especialmente rápida. Los ingresos por semiconductores de IA aumentaron hasta 8.4 mil millones de USD (+106% interanual), respaldados por una fuerte demanda de los principales proveedores cloud.

El segmento de software de infraestructura mostró un impulso más moderado. Los ingresos de Infrastructure Software crecieron solo un 1% hasta 6.80 mil millones de USD, lo que indica que el crecimiento actual de Broadcom está impulsado en gran medida por sus operaciones de semiconductores y la demanda de chips de IA.

Al mismo tiempo, la empresa sigue mostrando una rentabilidad excepcionalmente alta. El EBITDA ajustado alcanzó los 13.13 mil millones de USD, lo que representa el 68% de los ingresos totales.

La orientación para el próximo trimestre también parece sólida. Broadcom espera ingresos de 22 mil millones de USD y prevé que los ingresos por semiconductores de IA aumenten hasta 10.7 mil millones de USD.

Este artículo examina Broadcom Inc., describiendo su estructura de ingresos, revisando su rendimiento trimestral y presentando expectativas para 2026. También incluye un análisis técnico de las acciones de AVGO, que constituye la base de la previsión de acciones de Broadcom para 2026.

Acerca de Broadcom Inc.

Broadcom Inc. es una empresa tecnológica con sede en EE. UU. especializada en el desarrollo de chips para equipos de red, servidores, centros de datos, comunicaciones inalámbricas y software para soluciones empresariales y en la nube. Fundada en 1961 como una división de HP, se escindió como Avago Technologies en 1991. En 2009, Avago Technologies salió a bolsa en el NASDAQ, y sus acciones se negocian desde entonces bajo el símbolo AVGO. En 2016, Avago Technologies adquirió Broadcom Corporation por 37.000 millones de USD y adoptó su nombre.

Principales fuentes de ingresos de Broadcom Inc.

Los ingresos de Broadcom se dividen en dos segmentos principales:

1. Negocio de semiconductores: aproximadamente el 75 % de los ingresos provienen de la venta de chips para centros de datos, computación en la nube, aceleradores de IA, procesadores de red y chips para servidores, almacenamiento, equipos de red y módulos inalámbricos para smartphones y Wi-Fi.

2. Software de infraestructura: el 25 % restante de los ingresos procede de software empresarial para computación en la nube, ciberseguridad y soluciones de red, productos de VMware, componentes de automatización y plataformas DevOps.

Informe de resultados del primer trimestre del año fiscal 2025 de Broadcom Inc.

El 6 de marzo, Broadcom publicó sus resultados financieros del primer trimestre del año fiscal 2025, correspondiente al periodo finalizado el 2 de febrero de 2025. Las cifras clave son las siguientes:

- Ingresos: 14.9 mil millones USD (+25%)

- Beneficio neto: 7.8 mil millones USD (+67%)

- Ganancias por acción (EPS): 1.60 USD (+307%)

- Beneficio operativo (non-GAAP): 9.82 mil millones USD (+44%)

Ingresos netos por segmento:

- Soluciones de semiconductores: 8.200 millones USD (+55 %)

- Software de infraestructura: 6.700 millones USD (+47 %)

Broadcom informó de unos sólidos resultados financieros para el primer trimestre del año fiscal 2025, con un incremento de ingresos del 25 % interanual. Este crecimiento se debió principalmente a un aumento del 77 % en los ingresos relacionados con la IA, que alcanzaron los 4.100 millones USD, y a un aumento del 47 % en los ingresos por software de infraestructura, que totalizaron 6.700 millones USD. La exitosa integración de VMware, adquirida en 2023, también desempeñó un papel significativo en esta expansión, fortaleciendo la posición de Broadcom en el mercado de software empresarial.

El CEO Hock Tan destacó la fuerte demanda de chips personalizados de IA por parte de gigantes de la computación en la nube, que están invirtiendo fuertemente en centros de datos impulsados por IA.

De cara al segundo trimestre de 2025, Broadcom espera que los ingresos alcancen los 14.900 millones USD, ligeramente por encima de las estimaciones de los analistas. La empresa anticipa un mayor crecimiento en el segmento de semiconductores de IA, con ingresos relacionados con IA proyectados en 4.400 millones USD para el próximo trimestre.

Informe financiero de Broadcom Inc. Q2 2025

El 5 de junio, Broadcom publicó su informe de resultados del Q2 del año fiscal 2025, que finalizó el 4 de mayo de 2025. A continuación, sus cifras clave:

- Ingresos: 15.0 mil millones USD (+20%)

- Beneficio neto: 7.8 mil millones USD (+44%)

- Ganancias por acción (EPS): 1.58 USD (+43%)

- Beneficio operativo (non-GAAP): 9.79 mil millones USD (+37%)

Ingresos netos por segmento:

- Soluciones de semiconductores: 8.4 mil millones USD (+17%)

- Software de infraestructura: 6.6 mil millones USD (+25%)

El informe del Q2 FY2025 de Broadcom presentó un panorama sólido para los inversores, destacando la fuerte posición de la compañía en los sectores de IA y semiconductores. Los ingresos aumentaron un 20% respecto al año anterior, impulsados en gran parte por un rápido incremento del 46% en los ingresos de IA hasta 4.4 mil millones USD. Este crecimiento reforzó el papel clave de Broadcom como proveedor de chips de IA personalizados y soluciones de red para grandes empresas como Google, Meta y ByteDance.

En el Q2 fiscal 2025, la compañía recompró acciones por un valor de 3.2 mil millones USD. Esto demostró la confianza de la dirección en el valor a largo plazo del negocio y en su capacidad de generar flujo de caja estable.

Broadcom emitió una perspectiva optimista para el Q3, anticipando ingresos de 15.8 mil millones USD, ligeramente por encima de las expectativas de Wall Street. El CEO Hock Tan enfatizó que los ingresos por semiconductores de IA aumentarían hasta 5.1 mil millones USD el próximo trimestre, marcando el décimo trimestre consecutivo de crecimiento. Esta previsión reflejó la confianza de la empresa en la sostenida demanda de sus productos de IA y redes, incluido el recién lanzado switch Tomahawk 6, que mejora el rendimiento y la eficiencia de red para cargas de trabajo de IA.

A pesar de los sólidos resultados financieros y una perspectiva positiva, las acciones de Broadcom cayeron un 5% tras la publicación del informe. Los participantes del mercado estaban preocupados por una posible desaceleración en el mercado de IA, lo que podría llevar a la compañía a no cumplir sus objetivos. Además, el precio de las acciones de Broadcom había subido un 92% en los últimos dos meses, lo que refleja una valoración alta que puede ser difícil de sostener en medio de restricciones comerciales. No obstante, los analistas se mantuvieron optimistas sobre el futuro de la compañía. Por ejemplo, la firma japonesa de banca de inversión y valores Mizuho Securities nombró a Broadcom como una de las mejores acciones de semiconductores, citando su alta rentabilidad y fuerte flujo de caja libre, respaldado por las tendencias en IA.

En general, el informe del Q2 2025 de Broadcom confirmó su liderazgo estratégico en el sector de IA y semiconductores, con inversiones continuas en tecnología de IA, sólidas relaciones con clientes clave y una perspectiva positiva, lo que convierte a las acciones de la compañía en una inversión atractiva.

Informe financiero de Broadcom Inc. Q3 FY2025

El 4 de septiembre, Broadcom publicó su informe del Q3 FY2025, que finalizó el 3 de agosto de 2025. Las cifras clave son las siguientes:

- Ingresos: 15.95 mil millones USD (+22% interanual)

- Beneficio neto: 8.40 mil millones USD (+37% interanual)

- Ganancias por acción (EPS): 1.69 USD (+36% interanual)

- Beneficio operativo (non-GAAP): 10.45 mil millones USD (+31% interanual)

Ingresos netos por segmento:

- Soluciones de semiconductores: 9.17 mil millones USD (+26% interanual)

- Software de infraestructura: 6.79 mil millones USD (+17% interanual)

Los resultados financieros del Q3 2025 de Broadcom superaron las expectativas de los analistas y confirmaron la resiliencia de la empresa en medio de una intensa competencia y un sector de IA en rápido crecimiento. Los ingresos alcanzaron 15.95 mil millones de USD, un 22% más en comparación con el mismo período del año pasado. El principal motor de crecimiento fueron las soluciones relacionadas con IA, donde los ingresos crecieron un 63% interanual hasta 5.2 mil millones de USD.

La mezcla de ingresos seguía dividida entre dos áreas clave: semiconductores y software de infraestructura. El negocio de semiconductores representó más del 75% de los ingresos totales, con énfasis en el trimestre bajo revisión en pedidos de centros de datos hyperscale. Broadcom informó que su cartera de pedidos contratados alcanzó 110 mil millones de USD, con alrededor de la mitad atribuible al segmento de IA. En el segmento de software (incluido VMware), se observó un crecimiento constante, respaldado por la transición a un modelo de suscripción y un enfoque en soluciones basadas en la nube.

El desempeño financiero de la compañía se mantuvo sólido. El beneficio operativo (non-GAAP) ascendió a aproximadamente 10.7 mil millones de USD, con un margen EBITDA del 67%. El beneficio por acción ajustado alcanzó 1.69 USD (+36% interanual), superando el consenso. El margen bruto disminuyó ligeramente debido a la mayor proporción de entregas en el segmento de IA; sin embargo, esto se compensó con una fuerte eficiencia operativa.

La dirección proporcionó una perspectiva positiva para el Q4 del año fiscal 2025. Se esperaban ingresos de 17.4 mil millones de USD, un 24% más que hace un año y por encima de las expectativas de los analistas. En el segmento de IA, Broadcom esperaba generar 6.2 mil millones de USD, lo que implicaba un crecimiento del 66% en comparación con el mismo trimestre de 2024. La compañía también confirmó que había asegurado un contrato con un nuevo cliente hyperscale por un valor superior a 10 mil millones de USD para el suministro de soluciones de servidor con aceleradores de IA (XPU), a entregar durante los próximos años.

Informe financiero de Broadcom Inc. Q4 FY2025

El 11 de diciembre, Broadcom publicó sus resultados del Q4 del año fiscal 2025, que finalizó el 2 de noviembre de 2025. Las cifras clave son las siguientes (https://investors.broadcom.com/):

- Ingresos: 18.02 mil millones de USD (+28%)

- Ingreso neto (non-GAAP): 9.71 mil millones de USD (+39%)

- Beneficio por acción (non-GAAP): 1.95 USD (+37%)

- Beneficio operativo (non-GAAP): 12.22 mil millones de USD (+34%)

Ingresos netos por segmento:

- Soluciones de semiconductores: 11.07 mil millones de USD (+35%)

- Software de infraestructura: 6.94 mil millones de USD (+19%)

Los resultados de Broadcom para el T4 del ejercicio fiscal 2025 fueron sólidos y superaron las expectativas del mercado. Los ingresos ascendieron a 18 mil millones de USD (+28% interanual), frente a una previsión de 17.5 mil millones de USD, mientras que el beneficio por acción ajustado (BPA no GAAP) alcanzó 1.95 USD, por encima de las expectativas de los analistas (1.87 USD). El principal motor del crecimiento fueron los chips de IA: los ingresos del segmento de semiconductores aumentaron hasta 11.1 mil millones de USD (+35% interanual), de los cuales 6.5 mil millones de USD procedieron de productos relacionados con IA (+74% interanual). El negocio de software de infraestructura, incluido VMware, también creció hasta 6.90 mil millones de USD (+19% interanual). Como resultado, Broadcom genera de forma constante beneficios tanto a partir de soluciones de hardware como de infraestructura de software. La empresa mantuvo una alta rentabilidad, con un EBITDA no GAAP de 12.2 mil millones de USD (68% de los ingresos), flujo de caja libre de 7.5 mil millones de USD y un aumento del dividendo del 10% hasta 0.65 USD por acción.

La perspectiva para el T1 de 2026 también fue positiva, con ingresos esperados de 19.1 mil millones de USD (+28% interanual), el margen EBITDA proyectado en 67% y las ventas de chips de IA previstas para aumentar hasta 8.2 mil millones de USD. Broadcom afirmó que tenía una cartera de pedidos de soluciones de IA de 73 mil millones de USD para los próximos 18 meses.

Resultados financieros de Broadcom Inc. en el T1 de 2026

El 4 de marzo, Broadcom publicó sus resultados financieros del T1 de 2026 para el trimestre finalizado el 1 de febrero de 2026. Las cifras clave son las siguientes (https://investors.broadcom.com/):

- Ingresos: 19.31 mil millones de USD (+29%)

- Ingreso neto (no GAAP): 10.19 mil millones de USD (+30%)

- Beneficio por acción (no GAAP): 2.05 USD (+28%)

- Ingreso operativo (no GAAP): 12.83 mil millones de USD (+30%)

Ingresos netos por segmento:

- Semiconductor Solutions: 12.52 mil millones de USD (+52%)

- Infrastructure Software: 6.80 mil millones de USD (+1%)

Los resultados del T1 de 2026 de Broadcom fueron sólidos y superaron ligeramente las expectativas del mercado. Los ingresos alcanzaron 19.31 mil millones de USD, un 29% más interanual, frente a las previsiones de los analistas de 19.18 mil millones de USD. El BPA ajustado se situó en 2.05 USD, ligeramente por encima de la estimación consensuada de alrededor de 2.03 USD.

El principal motor del crecimiento fue el negocio relacionado con IA. Los ingresos por chips de IA aumentaron hasta 8.4 mil millones de USD, lo que representa un incremento interanual del 106%. Se observó una fuerte demanda de aceleradores de IA y equipos de red para centros de datos. El negocio total de semiconductores de la empresa se expandió hasta 12.52 mil millones de USD, marcando un crecimiento interanual del 52%. En cambio, el segmento de software de infraestructura se mantuvo prácticamente plano en 6.80 mil millones de USD, aumentando solo un 1%.

Broadcom sigue manteniendo una rentabilidad excepcionalmente alta. El EBITDA ajustado alcanzó 13.13 mil millones de USD, equivalente a aproximadamente el 68% de los ingresos. El flujo de caja libre totalizó 8.01 mil millones de USD, o alrededor del 41% de los ingresos. La empresa también anunció un nuevo programa de recompra de acciones por 10 mil millones de USD y mantuvo su dividendo trimestral en 0.65 USD por acción.

La orientación para el T2 de 2026 también fue positiva. Broadcom espera ingresos de alrededor de 22.0 mil millones de USD (+47% interanual), significativamente por encima del consenso de LSEG de aproximadamente 20.56 mil millones de USD. La empresa también prevé un margen EBITDA ajustado del 68%, mientras que se espera que los ingresos por chips de IA aumenten hasta 10.7 mil millones de USD. Broadcom añadió además que ahora ve potencial para superar los 100 mil millones de USD en ingresos por chips de IA para 2027, señalando una confianza muy fuerte de la dirección en una demanda sostenida de los principales clientes hyperscale.

Análisis de los principales múltiplos de valoración de Broadcom Inc.

A continuación se presentan los principales múltiplos de valoración de Broadcom Inc. basados en los resultados financieros del T1 de 2026, calculados utilizando un precio de la acción de 342 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 169 | ⬤ Una valoración extremadamente alta incluso para un fabricante líder de chips |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 25 | ⬤ Extremadamente caro, con el precio reflejando una prima masiva por adelantado para el crecimiento a largo plazo del negocio de IA |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 26 | ⬤ Una valoración muy agresiva |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 60 | ⬤ Con base en el flujo de caja actual, Broadcom parece muy cara |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 1.7% | ⬤ El flujo de caja libre ofrece una rentabilidad de solo 1.7%, lo cual es bajo, ya que la tesis de inversión asume que el FCF aumentará significativamente en el futuro |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 38 | ⬤ Una valoración muy alta incluso para un líder en chips de IA |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 50 | ⬤ Una valoración alta con prácticamente ningún margen de seguridad si el crecimiento se ralentiza |

| P/B | Precio frente al valor contable | 21 | ⬤ El mercado está pagando 21 USD por 1 USD de patrimonio en libros, reflejando expectativas muy altas y una gran proporción de activos intangibles |

| Forward P/E | Forward price-to-earnings (P/E) ratio | ||

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 1.1 | ⬤ Los niveles de deuda se mantienen moderados |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 11 | ⬤ Los gastos por intereses están bien cubiertos por el beneficio operativo |

Broadcom parece ser una empresa sólida en términos de calidad del negocio y generación de caja. Los ingresos están creciendo rápidamente, el EBITDA ajustado y el flujo de caja libre se mantienen en niveles altos, y la carga de deuda es moderada, sin ejercer presión material sobre el balance. Sin embargo, según las métricas de valoración, la acción sigue siendo muy cara. Un P/E de alrededor de 65x, P/S y EV/Sales por encima de 20x, P/FCF por encima de 50x y EV/EBITDA por encima de 36x indican que el mercado ya ha descontado un fuerte crecimiento de los ingresos de IA, altos márgenes y una expansión continuada de los beneficios. Al mismo tiempo, un Forward P/E de alrededor de 31.6 sugiere que, incluso después de tener en cuenta el crecimiento esperado de los beneficios, Broadcom sigue cotizando con una prima notable.

En general, el precio actual de la acción parece justificado solo si la empresa mantiene un crecimiento muy alto de ingresos y beneficios durante varios años más, respaldado por una demanda sostenida de chips de IA y software de infraestructura. Si el crecimiento comienza a normalizarse más rápidamente de lo que espera el mercado, incluso la valoración actual podría resultar excesiva.

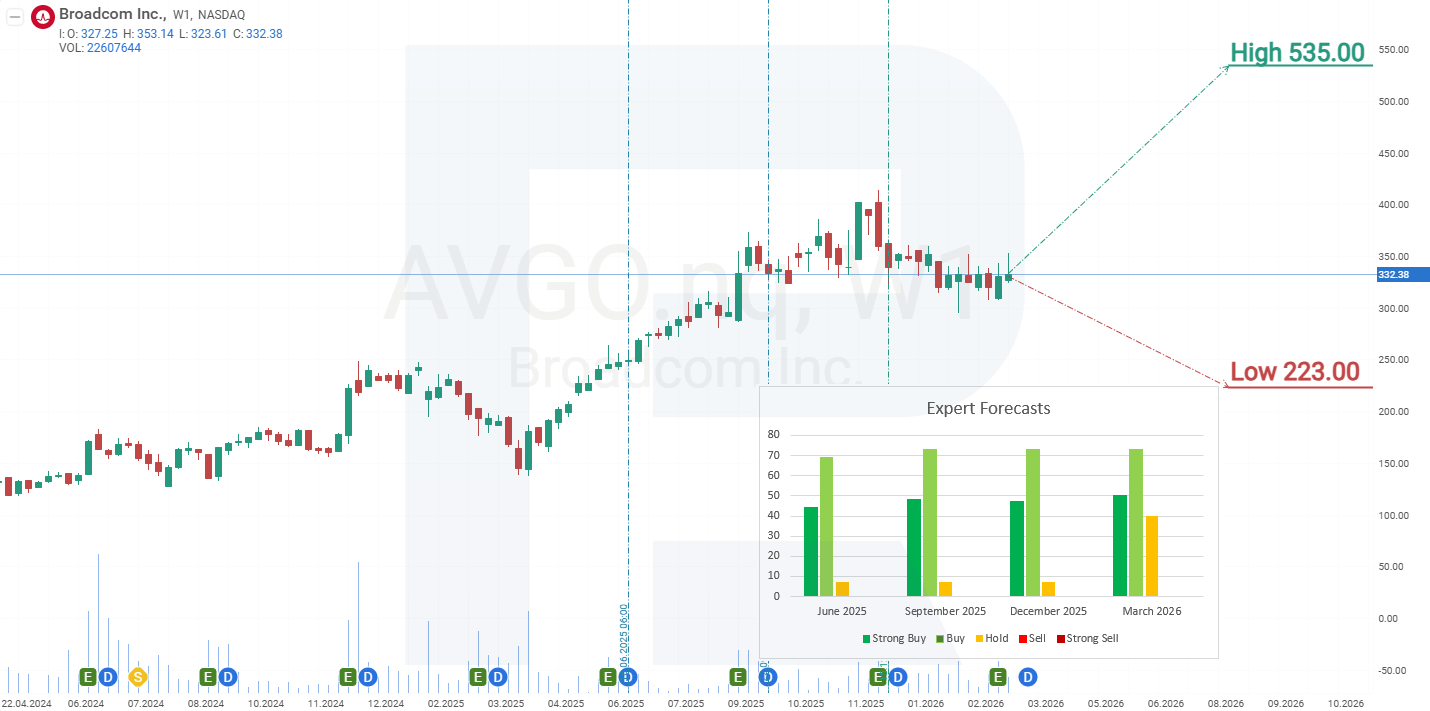

Previsiones de los expertos para las acciones de Broadcom Inc.

- Barchart: 36 de 42 analistas calificaron las acciones de Broadcom como Strong Buy, 3 como Buy y 3 como Hold. El precio objetivo superior es 630 USD y el límite inferior es 360 USD.

- MarketBeat: 30 de 33 analistas asignaron una calificación Buy a las acciones, y 3 recomendaron Hold. El precio objetivo superior es 545 USD y el límite inferior es 300 USD.

- TipRanks: 27 de 29 analistas calificaron las acciones como Buy, y 2 como Hold. El precio objetivo superior es 630 USD y el límite inferior es 360 USD.

- Stock Analysis: 14 de 29 expertos calificaron las acciones como Strong Buy, 13 como Buy y 2 como Hold. El precio objetivo superior es 582 USD y el límite inferior es 223 USD.

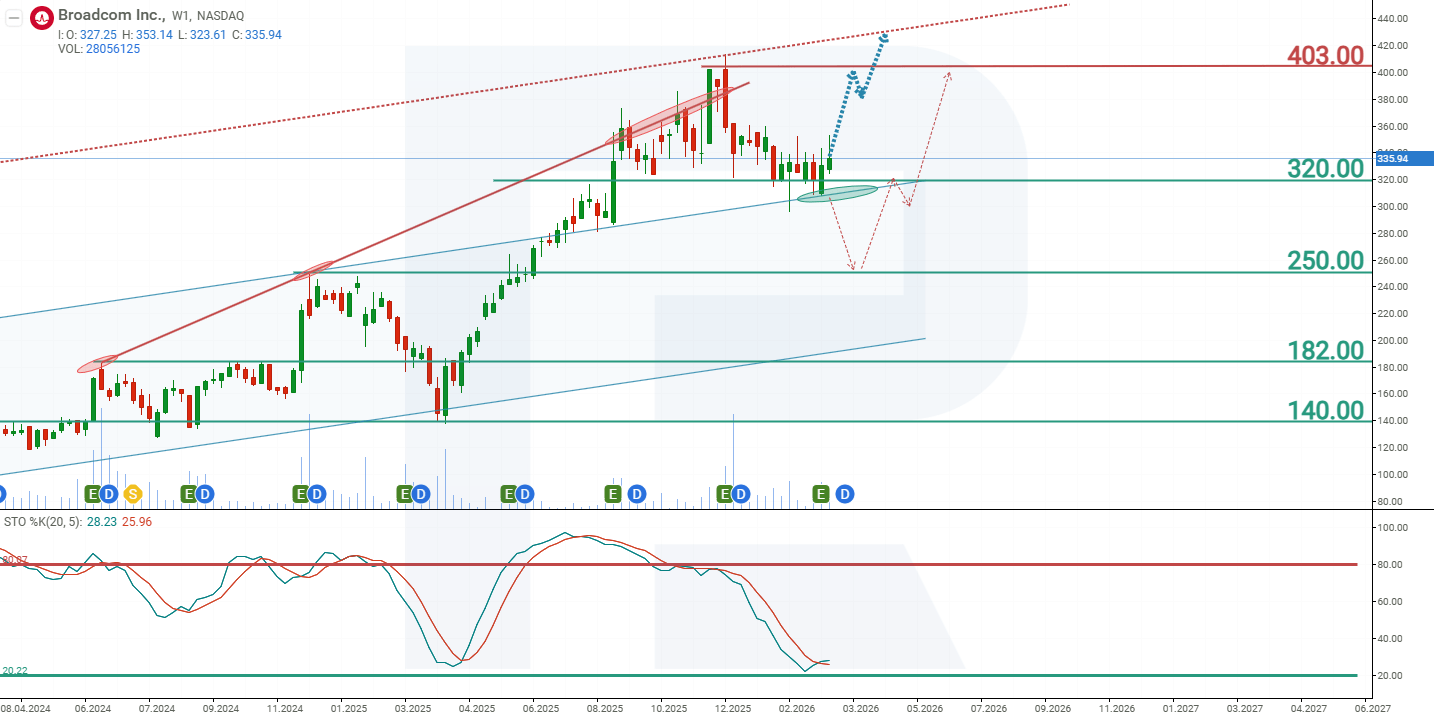

Previsión del precio de las acciones de Broadcom Inc. para 2026

En julio de 2025, las acciones de Broadcom rompieron por encima del límite superior de un canal ascendente. Continuaron avanzando por el ancho del canal, que representaba el objetivo técnico del movimiento. Como resultado, se estableció un máximo histórico en 415 USD. Sin embargo, las valoraciones por encima de 400 USD ya implicaban una prima perceptible respecto al valor razonable, lo que llevó a algunos inversores a recoger beneficios tras la publicación de los resultados del T3 de 2025, lo que provocó una caída del 20% en el precio de la acción. El movimiento hacia 415 USD estuvo acompañado de retrocesos y una volatilidad creciente, lo que señalaba fatiga compradora y disposición entre los traders a corto plazo para salir de posiciones.

A marzo de 2026, las acciones cotizan cerca del soporte en 320 USD. El indicador Stochastic se aproxima a la zona de sobreventa, lo que sugiere que la corrección puede estar cerca de completarse. Cabe destacar que, en abril de 2025, cuando comenzó el fuerte movimiento alcista, el indicador Stochastic se encontraba en un nivel similar al de su lectura actual, lo que puede señalar que la corrección actual se acerca a su fin. Basándose en la dinámica predominante del precio en las acciones de Broadcom, los posibles escenarios de precio para AVGO en 2026 son los siguientes:

La previsión principal para las acciones de Broadcom Inc. anticipa nuevas subidas hacia la resistencia en 403 USD. Si se supera este nivel, el precio de la acción podría subir hasta 430 USD.

La previsión alternativa para las acciones de Broadcom Inc. asume una ruptura por debajo del soporte en 320 USD. En ese caso, el precio de la acción podría caer hasta 250 USD, desde donde se esperaría una reanudación de la tendencia alcista general. Dado que una proporción significativa de las acciones de Broadcom está en manos de inversores institucionales, incluidos fondos indexados, unas salidas de capital más amplias de estos fondos podrían pesar sobre el precio de las acciones de AVGO independientemente del rendimiento financiero de la empresa. Sin embargo, si la posición financiera de la empresa se mantiene estable, tal caída podría considerarse una posible oportunidad de compra.

Riesgos de invertir en acciones de Broadcom Inc.

Al invertir en acciones de Broadcom, es esencial tener en cuenta los riesgos a los que puede enfrentarse la empresa. A continuación se enumeran los principales eventos que podrían afectar negativamente a los ingresos de Broadcom:

- Una desaceleración en el gasto en inteligencia artificial: dado que la IA es un motor clave de crecimiento, cualquier reducción en el gasto debido a la saturación del mercado, una recesión económica o un cambio de prioridades podría afectar directamente a los ingresos del segmento de semiconductores. Aunque las expectativas de los inversores respecto al crecimiento relacionado con la IA son elevadas, un avance más lento de lo previsto podría socavar la confianza de los inversores y las previsiones de beneficios.

- Dependencia de clientes clave: el CEO Hock Tan ha mencionado que tres grandes clientes del sector de la nube están desarrollando sus propios chips de IA. Si estas compañías tienen éxito, una menor dependencia de Broadcom podría perjudicar la rentabilidad de su segmento de semiconductores.

- Riesgos geopolíticos y comerciales: Broadcom está expuesta a riesgos derivados del aumento de las tensiones comerciales entre Estados Unidos y China. Aranceles potenciales bajo la administración Trump o restricciones a la exportación de chips de IA a China podrían interrumpir las cadenas de suministro o limitar el acceso a mercados tradicionales.

- Competencia en el sector de semiconductores: Broadcom se enfrenta a presiones competitivas de compañías como AMD y NVIDIA en el ámbito de la IA y las soluciones de redes. El dominio de NVIDIA en las GPU de IA y el posible resurgimiento de Intel (con rumores de que Broadcom estaría interesada en su negocio de chips) podrían reducir la cuota de mercado de Broadcom.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.