Ford Motor Company (F), Amazon.com, Inc. (AMZN) y PepsiCo Inc. (PEP): Informes de ganancias del Q4 2024 y pronósticos de acciones

Los equipos directivos de Ford, Amazon y PepsiCo han emitido pronósticos cautelosos para 2025, citando riesgos geopolíticos, mientras que PepsiCo también señaló cambios en las preferencias de los consumidores. En este contexto, las acciones de estas empresas bajaron.

Este artículo presenta las cifras clave de los informes de ganancias del Q4 de Ford, Amazon y PepsiCo, junto con un análisis técnico de F, AMZN y PEP, formando la base de un pronóstico de acciones para Ford, Amazon y PepsiCo en el Q1 2025.

Informe de ganancias del Q4 2024 de Ford Motor Company

El informe financiero de Ford para el Q4 2024 mostró un beneficio neto de 1.8 mil millones de USD, una mejora significativa en comparación con la pérdida de 500 millones de USD en el mismo período del año anterior. Los ingresos trimestrales de la empresa alcanzaron 48.2 mil millones de USD, lo que supone un aumento del 5% interanual. Las ganancias ajustadas por acción (EPS) fueron de 0.39 USD, superando las expectativas del mercado.

A pesar de estos resultados positivos, Ford predice una caída en las ganancias en 2025. Se espera que las ganancias ajustadas antes de intereses e impuestos (EBIT) estén entre 7.0 y 8.5 mil millones de USD, por debajo de los 10.2 mil millones de USD en 2024. La razón principal es la continua pérdida en la división de vehículos eléctricos Ford E, que registró una pérdida de 5.1 mil millones de USD en 2024 y se espera que incurra en costos adicionales de 5.0-5.5 mil millones de USD en 2025 debido a la creciente competencia y presión en los precios.

Además, la división Ford Blue, que se enfoca en vehículos con motor de combustión interna (ICE) e híbridos, proyecta una caída en las ganancias operativas a 3.5-4.0 mil millones de USD en 2025, frente a los 5.3 mil millones de USD en 2024. La división comercial, Ford Pro, también prevé una reducción en sus ganancias, situándose entre 7.5-8.0 mil millones de USD, en comparación con 9.0 mil millones de USD en 2024.

En respuesta a estos desafíos, Ford está implementando medidas de reducción de costos y mejorando la calidad de sus productos para generar valor a largo plazo. La empresa también planea ampliar su línea de trenes motrices, incluyendo vehículos totalmente eléctricos, híbridos enchufables y eléctricos de autonomía extendida, para fortalecer su posición en el mercado.

Sin embargo, factores externos, como posibles aranceles sobre las importaciones de vehículos desde México y Canadá, podrían afectar negativamente las ganancias y aumentar los precios para los consumidores. Dicho esto, la sólida base de fabricación de Ford en EE.UU. – donde el 80% de los vehículos vendidos en el país se producen en plantas locales – podría representar una ventaja competitiva y ayudar a mitigar estos riesgos.

En general, a pesar del sólido desempeño financiero en el último trimestre, Ford enfrenta desafíos significativos en 2025, particularmente en el segmento de vehículos eléctricos y por presiones económicas externas.

Pronóstico del precio de las acciones de Ford Motor Company para el Q1 2025

En el marco de tiempo diario, las acciones de Ford Motor Company se están negociando dentro de un rango de 9-14 USD y actualmente están probando el soporte en 9 USD. El indicador MACD ha formado una convergencia, lo que señala un posible aumento del precio. Basándonos en el desempeño actual de las acciones de Ford Motor Company, analizaremos los posibles movimientos en el Q1 2025.

El escenario optimista para las acciones de Ford Motor Company sugiere un rebote desde el nivel de soporte de 9 USD, seguido de un aumento del precio hacia el límite superior del rango en 14 USD.

El escenario pesimista para las acciones de Ford Motor Company anticipa una ruptura por debajo del soporte de 9 USD, lo que podría llevar a una caída en el precio de las acciones hacia el próximo soporte en 5 USD.

Informe de ganancias del Q4 2024 de Amazon

El informe financiero de Amazon para el Q4 2024 mostró ingresos de 187.8 mil millones de USD, un aumento del 10% interanual, mientras que el beneficio neto alcanzó los 20.0 mil millones de USD, o 1.86 USD por acción, superando las expectativas de los analistas.

Las ventas de la tienda en línea de Amazon crecieron un 7% durante la temporada navideña, mientras que su división de computación en la nube, Amazon Web Services (AWS), experimentó un aumento del 19% en los ingresos, elevando su facturación anual a 115.0 mil millones de USD, aunque esta cifra estuvo ligeramente por debajo de las previsiones.

A pesar de estos sólidos resultados financieros, las acciones de Amazon cayeron más de un 4% en las operaciones posteriores al cierre, debido a un pronóstico cauteloso para el Q1 2025. La empresa espera que sus ingresos oscilen entre 151.0 y 155.5 mil millones de USD, quedando por debajo de la estimación de consenso de los analistas de 158.0 mil millones de USD.

Entre los factores clave que influyen en este pronóstico, Amazon citó fluctuaciones desfavorables en el tipo de cambio y una escasez de chips que afecta a AWS.

De cara al futuro, Amazon planea continuar con inversiones significativas en productos impulsados por IA e infraestructura en la nube, con gastos de capital en 2025 que se espera superen los 100.0 mil millones de USD, principalmente destinados a AWS e iniciativas de IA.

Sin embargo, la empresa enfrenta desafíos como limitaciones de capacidad en AWS debido a interrupciones en la cadena de suministro de semiconductores y el impacto potencial de nuevos aranceles a las importaciones de productos chinos, lo que podría afectar su cadena de suministro.

En general, a pesar del sólido desempeño financiero en el Q4, Amazon afronta 2025 con un optimismo cauteloso, equilibrando sus planes de inversión a gran escala con incertidumbres económicas externas.

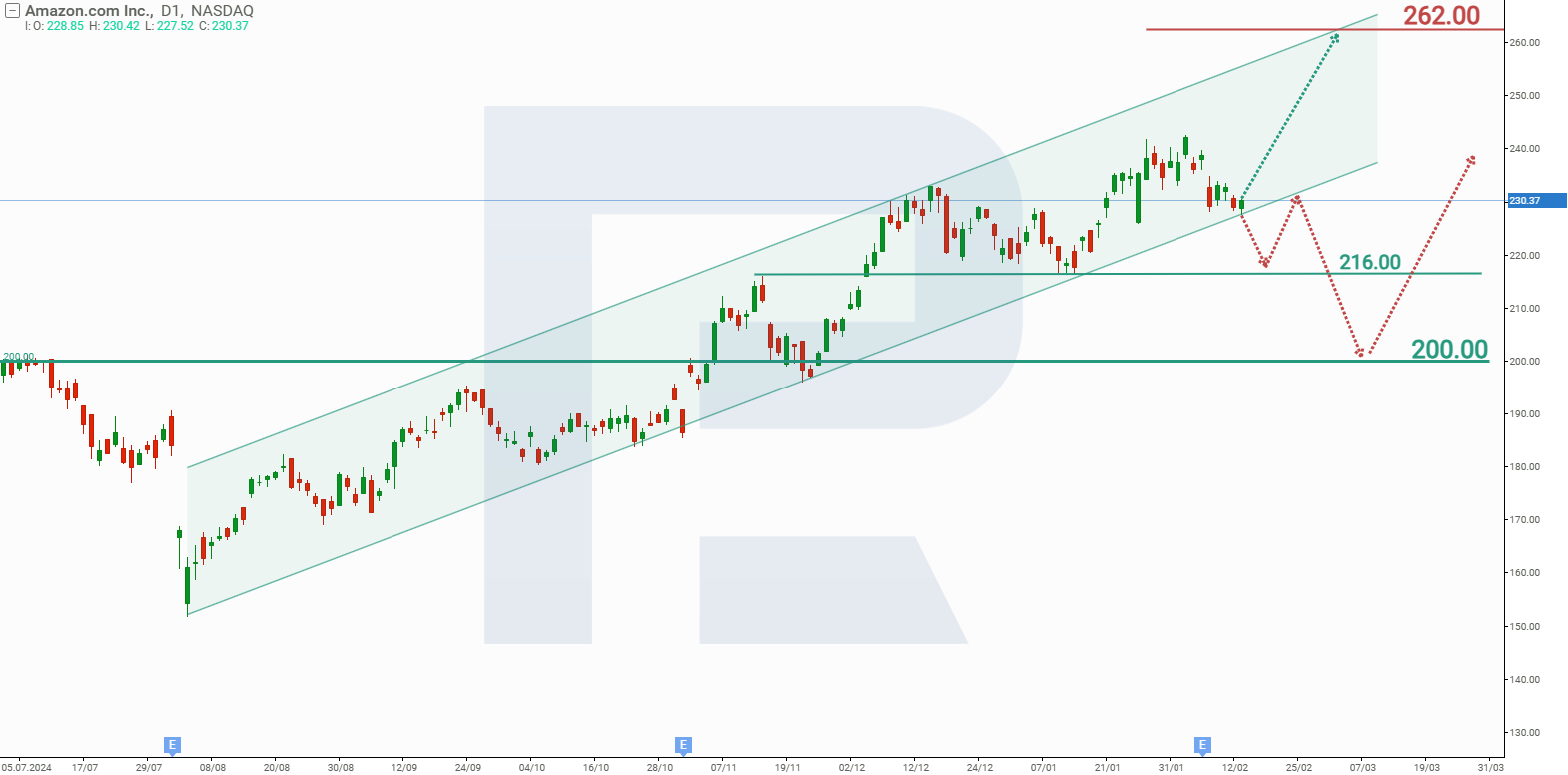

Pronóstico de las acciones de Amazon.com, Inc. para el Q1 2025

En el marco de tiempo diario, las acciones de Amazon están operando dentro de un canal ascendente y actualmente están probando la línea de tendencia, que actúa como nivel de soporte. Basándonos en el rendimiento actual de las acciones de Amazon, analizaremos los posibles movimientos en el Q1 2025.

El escenario optimista para las acciones de Amazon sugiere un rebote desde la línea de tendencia, seguido de un aumento hacia el límite superior del canal en 262 USD.

El escenario pesimista para las acciones de Amazon anticipa una ruptura por debajo de la línea de tendencia, lo que llevaría a una caída gradual hacia el soporte en 200 USD. Un rebote desde este nivel podría indicar una reanudación del crecimiento, con un potencial repunte del precio de las acciones de Amazon hasta 240 USD.

Informe de ganancias del Q4 2024 de PepsiCo Inc.

El informe financiero de PepsiCo para el Q4 2024 mostró ingresos de 27.8 mil millones de USD, ligeramente por debajo de las expectativas de los analistas de 27.9 mil millones de USD y un poco inferiores a los del año anterior.

El beneficio neto ascendió a 1.5 mil millones de USD (1.11 USD por acción), en comparación con 1.3 mil millones de USD (0.94 USD por acción) un año antes. Las ganancias ajustadas por acción (EPS) fueron de 1.96 USD, superando ligeramente el pronóstico de 1.94 USD.

La caída en los ingresos se debió en parte a una disminución del 2.1% en las ventas del segmento Frito-Lay North America, hasta 7.3 mil millones de USD, causada por una menor demanda de snacks salados.

Además, la división Quaker Foods North America registró una caída del 2.1% en los ingresos, hasta 874 millones de USD, debido a retiros de productos relacionados con la contaminación por salmonella.

Sin embargo, PepsiCo desempeñó mejor en los mercados internacionales, registrando un crecimiento orgánico de ingresos del 6%, impulsado por una mayor demanda en África y Asia.

El margen bruto base de la compañía aumentó en 25 puntos básicos, y el margen operativo creció en 100 puntos básicos, gracias a medidas de eficiencia e inversiones en publicidad y marketing.

Para 2025, PepsiCo prevé un modesto crecimiento porcentual en un solo dígito en ingresos orgánicos y ganancias por acción, reconociendo el potencial impacto negativo de las fluctuaciones en el tipo de cambio.

La compañía también anunció un aumento del 5% en los dividendos anuales y planea devolver aproximadamente 8.6 mil millones de USD a los accionistas a través de dividendos y recompra de acciones.

Para adaptarse a los cambios en las preferencias de los consumidores hacia productos más saludables, PepsiCo está centrando su estrategia en marcas como Pepsi Zero Sugar y SunChips. También está implementando medidas de eficiencia, como la automatización y el cierre de cuatro plantas embotelladoras en EE.UU..

A pesar de estas iniciativas, la compañía enfrenta desafíos como la inflación y cambios en el comportamiento del consumidor, que han reducido la demanda en algunas categorías de snacks.

Las acciones de PepsiCo cayeron tras la publicación del informe, reflejando la preocupación de los inversores sobre estos desarrollos.

Pronóstico de las acciones de PepsiCo Inc. para el Q1 2025

En el marco de tiempo diario, las acciones de PepsiCo están operando dentro de un canal descendente y han alcanzado el límite inferior del canal, que actúa como nivel de soporte. Si el precio cae por debajo de 141 USD, el indicador MACD podría formar una convergencia, lo que potencialmente señalaría un aumento en el precio.

Basándonos en el rendimiento actual de las acciones de PepsiCo, los siguientes movimientos de precios son posibles en el Q1 2025:

El escenario optimista para las acciones de PepsiCo sugiere una prueba del nivel de soporte en 141 USD (es posible una ruptura falsa), seguida de un rebote y un aumento del precio hacia la línea de tendencia en 170 USD.

El escenario pesimista para las acciones de PepsiCo anticipa que, si el soporte de 141 USD se rompe, el precio de las acciones podría caer hasta 115 USD.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.