Acciones de Ford: objetivos en 16.50 y 20 USD en medio de una guía de EBIT de alrededor de 10 mil millones USD

El informe de Ford del Q4 2025 presentó un desempeño mixto: los ingresos fueron sólidos en 45.9 mil millones USD, pero el EPS Ajustado fue de solo 0.13 USD, y la compañía registró una pérdida GAAP significativa debido a deterioros relacionados con sus activos de EV. Sin embargo, la gerencia emitió una guía optimista para 2026, pronosticando un EBIT de hasta 10 mil millones USD y un flujo de caja libre sostenible de hasta 6 mil millones USD.

En el Q4 2025, Ford Motor Company (NYSE: F) generó ingresos de 45.9 mil millones USD (–5% interanual) y ganancias por acción de 0.13 USD. Los ingresos superaron las expectativas, pero las ganancias por acción quedaron por debajo de los pronósticos. Bajo estándares GAAP, la compañía reportó una pérdida neta de 11.1 mil millones USD debido a deterioros puntuales por un total de 15.5 mil millones USD, principalmente relacionados con una reevaluación de sus inversiones en vehículos eléctricos y la cancelación de ciertos programas.

El principal motor de beneficio sigue siendo Ford Pro: 14.9 mil millones USD en ingresos y 1.23 mil millones USD en EBIT para el trimestre. El segmento Model e sigue generando pérdidas, con 1.3 mil millones USD en ingresos y una pérdida de EBIT de 1.22 mil millones USD. El negocio tradicional Ford Blue generó 26.2 mil millones USD en ingresos, mientras que el beneficio operativo cayó a 0.7 mil millones USD, lo que indica presión sobre los márgenes.

Para 2026, la compañía proporcionó una perspectiva más constructiva: EBIT ajustado de 8–10 mil millones USD y flujo de caja libre de 5–6 mil millones USD. Sin embargo, todavía se esperan pérdidas en los segmentos de vehículos eléctricos y software por 4–4.5 mil millones USD, lo que significa que la estrategia depende de la rentabilidad de Ford Pro y de un estricto control de costos mientras el negocio de EV atraviesa una reestructuración.

Este artículo examina el modelo de negocio y la estructura de ingresos de Ford Motor Company, presenta sus resultados trimestrales y proporciona un análisis fundamental de la acción de Ford bajo el ticker F. También describe pronósticos de expertos para las acciones de Ford en 2026 y revisa la dinámica reciente del precio de la acción de Ford, formando la base para el pronóstico de la acción de Ford Motor Company para 2026.

Acerca de Ford Motor Company

Ford Motor Company fue fundada por Henry Ford en 1903 en Estados Unidos. Las actividades principales de la empresa incluyen el diseño, fabricación y comercialización de una amplia gama de vehículos, incluidos automóviles de pasajeros, camionetas, SUV y vehículos comerciales. Además, Ford participa activamente en el sector financiero a través de su subsidiaria, Ford Motor Credit Company, que ofrece leasing, préstamos y otros productos financieros a compradores de automóviles.

La oferta pública inicial (OPI) se llevó a cabo en 1956, lo que convirtió a Ford en el primer fabricante de automóviles cuyas acciones se negociaban en la Bolsa de Nueva York bajo el símbolo F. Esto abrió nuevas oportunidades para los inversores y facilitó el crecimiento y desarrollo continuos de la compañía.

Hoy en día, Ford continúa innovando en la industria automotriz, centrándose en los vehículos eléctricos y las tecnologías autónomas, al tiempo que mejora el rendimiento medioambiental de sus productos en respuesta a la evolución de la demanda del mercado y las tendencias actuales.

Principales fuentes de ingresos de Ford Motor Company

Ford divide sus operaciones en divisiones clave y publica resultados financieros para cada una de ellas, excepto Ford Next, que aún no ha generado ingresos. A continuación se presentan las principales divisiones y áreas de negocio de Ford:

- Ford Blue: producción tradicional de vehículos con motor de combustión interna (ICE) y vehículos híbridos. Representa el núcleo del negocio de Ford e incluye la producción y venta de modelos clásicos como el Ford F-150, Ford Explorer y Mustang

- Ford Pro: producción de vehículos comerciales y prestación de servicios relacionados. Esta división atiende a clientes que utilizan vehículos para fines comerciales

- Ford E: desarrollo y venta de vehículos eléctricos (EV) y tecnologías innovadoras. Este departamento supervisa modelos como el Ford Mustang Mach-E y F-150 Lightning, así como el desarrollo y la promoción de nuevas plataformas de vehículos eléctricos

- Ford Next: desarrollo de nuevos modelos de negocio y soluciones innovadoras más allá de la producción tradicional de automóviles. Esta unidad es responsable de la investigación y el desarrollo de tecnologías de conducción autónoma, nuevos formatos de movilidad y otros proyectos prometedores que puedan sentar las bases para el crecimiento futuro de la empresa

- Ford Credit: la división financiera de la compañía, que ofrece facilidades de préstamo a compradores minoristas de vehículos y concesionarios. Las operaciones de la división incluyen arrendamiento, financiamiento de vehículos y financiamiento a concesionarios para la reposición de inventario

Informe del segundo trimestre de 2024 de Ford Motor Company

Ford publicó los resultados financieros del segundo trimestre de 2024 el 4 de julio de 2024. A continuación se presentan los indicadores financieros del informe (https://shareholder.ford.com/financials/default.aspx):

- Ingresos: 47,8 mil millones USD (+6%)

- Beneficio neto: 1,8 mil millones USD (-6%)

- Ganancias por acción: 0,47 USD (-35%)

- Ingresos de Ford Blue: 26,7 mil millones USD (+7%)

- EBIT: 1,2 mil millones USD (-48%)

- Ingresos de Ford Pro: 17,0 mil millones USD (+9%)

- EBIT: 2,6 mil millones USD (+8%)

- Ingresos de Ford Model e: 1,1 mil millones USD (-37%)

- EBIT: -1,1 mil millones USD (sin cambios)

- Ingresos de Ford Credit: 3,0 mil millones USD (+20%)

- EBIT: 0,3 mil millones USD (-25%)

- Ventas totales de vehículos: 536.050 unidades (+0,8%)

- Vehículos eléctricos: 23.957 unidades (+61%)

- Híbridos: 53.822 unidades (+55%)

- ICE: 458.271 unidades (-0,5%)

El informe muestra que el crecimiento de los ingresos fue impulsado principalmente por la división Ford Pro, que registró un incremento del 9% y logró los márgenes más altos en comparación con otras divisiones. Ford ocupó el segundo lugar en ventas de vehículos eléctricos en Estados Unidos, detrás de Tesla (NASDAQ: TSLA), superando a GM con 21.930 vehículos vendidos. Sin embargo, a diferencia de Tesla, los coches eléctricos de Ford aún no son rentables, como refleja la pérdida de 1,1 mil millones USD de la división Ford E. En consecuencia, la dirección de Ford decidió reducir la producción de la camioneta F-150 Lightning y posponer inversiones de 12,0 mil millones USD en el desarrollo de vehículos eléctricos. En su lugar, la empresa se enfoca en vehículos eléctricos compactos con mayores márgenes. En este segmento, Ford planea competir con Tesla y la empresa china BYD, que vende coches eléctricos de bajo coste.

Informe del tercer trimestre de 2024 de Ford Motor Company

Ford publicó sus resultados financieros del tercer trimestre de 2024 el 29 de octubre de 2024. A continuación se presentan los principales indicadores financieros del informe (https://shareholder.ford.com/financials/default.aspx):

- Ingresos: 46,2 mil millones USD (+5%)

- Beneficio neto: 0,9 mil millones USD (-25%)

- Ganancias por acción: 0,47 USD (-26%)

- Ingresos de Ford Blue: 26,2 mil millones USD (+3%)

- EBIT: 1,6 mil millones USD (-5%)

- Ingresos de Ford Pro: 15,7 mil millones USD (+13%)

- EBIT: 1,8 mil millones USD (+9%)

- Ingresos de Ford E: 1,2 mil millones USD (-33%)

- EBIT: -1,2 mil millones USD (comparado con una pérdida de 1,3 mil millones USD un año antes)

- Ingresos de Ford Credit: 3,1 mil millones USD (+19%)

- EBIT: 0,5 mil millones USD (+25%)

- Ventas totales de vehículos: 504.039 unidades (+1%)

- Vehículos eléctricos: 23.509 unidades (+12%)

- Híbridos: 48.101 unidades (+38%)

- ICE: 432.429 unidades (-3%)

Los datos del informe muestran que la compañía sigue enfrentando desafíos con los márgenes de los vehículos eléctricos. A pesar del crecimiento en las ventas de EV, este segmento sigue siendo poco rentable y requiere inversión continua, lo que ha afectado negativamente al beneficio neto, que cayó un 25%. Sin embargo, los segmentos Ford Blue y Ford Pro, que se centran en coches con motor de combustión interna (ICE) y atienden al sector comercial con servicios postventa, están ayudando a mitigar estos desafíos. Ford Credit es otra división clave que respalda a la empresa en tiempos difíciles.

Informe del cuarto trimestre de 2024 de Ford Motor Company

Ford presentó sus resultados financieros del cuarto trimestre de 2024 el 5 de febrero de 2025. A continuación se presentan los indicadores financieros del informe (https://shareholder.ford.com/financials/default.aspx):

- Ingresos: 48,2 mil millones USD (+5%)

- Beneficio neto: 1,8 mil millones USD (frente a una pérdida de 0,5 mil millones USD un año antes)

- Ganancias por acción: 0,45 USD (frente a una pérdida de 0,13 USD un año antes)

- Ingresos de Ford Blue: 27,3 mil millones USD (+4%)

- EBIT: 1,6 mil millones USD (+100%)

- Ingresos de Ford Pro: 16,2 mil millones USD (+5%)

- EBIT: 1,6 mil millones USD (-11%)

- Ingresos de Ford E: 1,4 mil millones USD (-12%)

- EBIT: -1,4 mil millones USD (frente a una pérdida de 1,6 mil millones USD un año antes)

- Ingresos de Ford Credit: 3,3 mil millones USD (+6%)

- EBIT: 0,4 mil millones USD (+33%)

- Ventas totales de vehículos: 530.660 unidades (+1%)

- Vehículos eléctricos: 30.176 unidades (+16%)

- Híbridos: 47.082 unidades (+26%)

- ICE: 453.402 unidades (+7%)

El informe confirmó que Ford continúa enfrentando retos con los márgenes de los vehículos eléctricos, con el segmento Ford E manteniéndose no rentable. Sin embargo, el negocio tradicional de venta de vehículos con motor de combustión interna (ICE) sigue proporcionando apoyo.

Los inversores reaccionaron negativamente al informe, provocando que el precio de la acción cayera un 7,5% tras su publicación. Las pérdidas en la división Ford E no fueron un factor determinante, ya que el mercado ya había descontado su débil rendimiento financiero. En cambio, las preocupaciones se centraron en las perspectivas de 2025. A pesar del crecimiento de ingresos hasta 48,2 mil millones USD y un beneficio neto de 1,8 mil millones USD, Ford advirtió sobre una posible disminución del EBIT ajustado a 7,0–8,5 mil millones USD en 2025, frente a la cifra de 10,2 mil millones USD de 2024. Otro punto clave de preocupación fue la posible imposición de un arancel de importación del 25% a los automóviles procedentes de México y Canadá, lo que podría afectar negativamente a los resultados financieros de Ford, dado que la empresa depende de las plantas mexicanas para la producción de bajo coste.

Informe del primer trimestre de 2025 de Ford Motor Company

Ford publicó sus resultados financieros del primer trimestre de 2025 el 5 de mayo. Los principales indicadores financieros del informe son los siguientes (https://shareholder.ford.com/financials/default.aspx):

- Ingresos: 40,7 mil millones USD (-5%)

- Beneficio neto: 471 millones USD (-65%)

- Ganancias por acción: 0,12 USD (-64%)

- Ingresos de Ford Blue: 21,0 mil millones USD (-3%)

- EBIT: 96 millones USD (-90%)

- Ingresos de Ford Pro: 15,2 mil millones USD (+5%)

- EBIT: 1,3 mil millones USD (-57%)

- Ingresos de Ford E: 1,2 mil millones USD (+5%)

- EBIT: -849 millones USD (comparado con una pérdida de 1,3 mil millones USD un año antes)

- Ingresos de Ford Credit: 3,2 mil millones USD (+6%)

- EBIT: 580 millones USD (+78%)

- Ventas totales de vehículos: 501.291 unidades (-2%)

- Vehículos eléctricos: 22.550 unidades (+11%)

- Híbridos: 51.073 unidades (+33%)

- ICE: 427.668 unidades (-5%)

El informe de Ford para el primer trimestre de 2025 es mixto, reflejando el entorno macroeconómico cada vez más desafiante para el fabricante de automóviles. Aunque la compañía superó las expectativas de los analistas al ganar 471 millones USD con ingresos de 40,7 mil millones USD, esto sigue representando una disminución del 65% en el beneficio neto respecto al año anterior. La caída del 5% en los ingresos y los problemas en la cadena de suministro, agravados por los nuevos aranceles de EE. UU., han afectado significativamente los resultados finales. En respuesta, Ford suspendió la publicación de su previsión anual, advirtiendo de posibles pérdidas de hasta 1,5 mil millones USD debido a los costos relacionados con los aranceles. Esta es una señal preocupante, especialmente para los inversores que contaban con rendimientos de dividendos estables. En medio de la incertidumbre, Ford podría reducir temporalmente o incluso suspender los pagos.

No obstante, los inversores reaccionaron moderadamente de forma positiva al informe: tras su publicación, las acciones subieron un 2,7%. Esto indicó confianza en la capacidad de la empresa para adaptarse, particularmente dado que más del 80% de los vehículos vendidos en EE. UU. se ensamblan en el país, lo que mitiga el impacto de los aranceles.

La dirección de Ford esperaba que la primera mitad del año fuera difícil, con un EBIT posiblemente cercano a cero. Se anticipaba una mejora en la segunda mitad mediante la reducción de costes y el lanzamiento de nuevos modelos. Sin embargo, la división de vehículos eléctricos sigue siendo no rentable, con una pérdida prevista de entre 5 y 5,5 mil millones USD para todo el año 2025.

En general, Ford demostró resiliencia, pero los inversores se enfrentan a una elección: apoyar la recuperación a largo plazo de la compañía o esperar a una mayor claridad sobre los problemas relacionados con los aranceles y las perspectivas del segmento de vehículos eléctricos.

Informe del segundo trimestre de 2025 de Ford Motor Company

Ford publicó sus resultados financieros del segundo trimestre de 2025 el 30 de julio de 2025. Las cifras clave del informe son las siguientes (https://shareholder.ford.com/financials/default.aspx):

- Ingresos: 50,18 mil millones USD (+5%)

- Beneficio neto: 1,50 mil millones USD (-21%)

- Ganancias por acción: 0,37 USD (-21%)

- Ingresos de Ford Blue: 25,8 mil millones USD (-3%)

- EBIT: 661 millones USD (-43%)

- Ingresos de Ford Pro: 18,8 mil millones USD (+11%)

- EBIT: 2,31 mil millones USD (-10%)

- Ingresos de Ford Model e: 2,4 mil millones USD (+100%)

- EBIT: -1,3 mil millones USD (comparado con una pérdida de 1,15 mil millones USD un año antes)

- Ingresos de Ford Credit: 3,2 mil millones USD (+7%)

- EBIT: 645 millones USD (+88%)

- Ventas totales de vehículos: 612.095 unidades (+14%)

- Vehículos eléctricos: 16.438 unidades (-31%)

- Híbridos: 66.438 unidades (+23%)

- Vehículos con motor de combustión interna (ICE): 529.209 unidades (+15%)

Ford presentó sus resultados financieros del segundo trimestre de 2025 con ingresos récord de 50.2 mil millones de USD y un EBIT ajustado de 2.1 mil millones de USD, a pesar del impacto adverso de aranceles por 0.8 mil millones de USD. En términos GAAP, la compañía reportó una pérdida neta de 36 millones de USD, debido a cargos especiales relacionados con una retirada de vehículos por 570 millones de USD y la cancelación de un programa de vehículos eléctricos. El flujo de caja operativo alcanzó los 6.3 mil millones de USD, mientras que el flujo de caja libre ajustado fue de 2.8 mil millones de USD. El Consejo de Administración confirmó un dividendo trimestral de 0.15 USD por acción, pagadero el 2 de septiembre.

La dirección reafirmó su guía anual, proyectando un EBIT ajustado entre 6.5 y 7.5 mil millones de USD y un flujo de caja libre ajustado entre 3.5 y 4.5 mil millones de USD, con gastos de capital de aproximadamente 9 mil millones de USD. El impacto neto adverso de los aranceles se estimó en aproximadamente 2 mil millones de USD, reflejando un efecto total de 3 mil millones, parcialmente compensado por medidas de reducción de costos de 1 mil millones de USD.

Por segmento: Ford Pro reportó ingresos de 18.8 mil millones de USD con un margen EBIT del 12.3%, mientras que el número de suscripciones de software y servicios pagados aumentó un 24% interanual a 757,000. Los ingresos de Ford Model e se duplicaron a 2.4 mil millones de USD, aunque el segmento registró una pérdida EBIT de 1.3 mil millones de USD. Ford Blue reportó un EBIT de 661 millones de USD a pesar de una caída del 3% en los ingresos.

Resultados de ganancias de Ford Motor Company Q3 2025

El 23 de octubre de 2025, Ford publicó sus resultados financieros del tercer trimestre de 2025. Las cifras clave son las siguientes (https://shareholder.ford.com/financials/default.aspx):

- Ingresos: 50,53 mil millones USD (+9%)

- Beneficio neto (no GAAP): 1,82 mil millones USD (–7%)

- Ganancias por acción (no GAAP): 0,45 USD (–8%)

- Ingresos de Ford Blue: 28,0 mil millones USD (+7%)

- EBIT: 1,54 mil millones USD (–5%)

- Ingresos de Ford Pro: 17,4 mil millones USD (+11%)

- EBIT: 1,99 mil millones USD (+9%)

- Ingresos de Ford Model e: 1,8 mil millones USD (+52%)

- EBIT: –1,4 mil millones USD (en comparación con una pérdida de 1,23 mil millones USD hace un año)

- Ingresos de Ford Credit: 3,3 mil millones USD (+7%)

- EBIT: 645 millones USD (+16%)

- Ventas totales de vehículos: 545.522 unidades (+8%)

- Vehículos eléctricos: 30.612 unidades (+30%)

- Híbridos: 55.177 unidades (+15%)

- Vehículos de combustión interna (ICE): 459.733 unidades (+6%)

Ford reportó ingresos trimestrales récord de 50.5 mil millones USD, con un EBIT ajustado de 2.6 mil millones USD y ganancias por acción (EPS) de 0.45 USD. Los ingresos quedaron ligeramente por encima de los pronósticos, mientras que el beneficio estuvo en general en línea con las expectativas, mostrando una mejora modesta.

El segmento Ford Blue (vehículos tradicionales) generó 28.0 mil millones USD en ingresos y 1.54 mil millones USD en beneficio EBIT. El segmento Model e incrementó los ingresos a 1.8 mil millones USD pero registró una pérdida de 1.41 mil millones USD, ya que el cambio hacia la producción de EV continúa requiriendo una inversión sustancial.

La gerencia redujo su guía de año completo, y ahora espera un EBIT ajustado en el rango de 6.0–6.5 mil millones USD, flujo de caja libre entre 2.0 y 3.0 mil millones USD, y gasto de capital de alrededor de 9 mil millones USD. La compañía advirtió que el incendio en el proveedor de aluminio Novelis afectará negativamente los resultados del Q4: la caída estimada del EBIT fue de 1.5–2.0 mil millones USD, mientras que se esperaba que el flujo de caja libre disminuyera en 2–3 mil millones USD. Sin embargo, se esperaba recuperar alrededor de 1 mil millones USD de este impacto en 2026.

Resultados de ganancias de Ford Motor Company Q4 2025

Ford publicó sus resultados financieros del Q4 2025 el 10 de febrero de 2025. A continuación se presentan las cifras clave del informe:

- Ingresos: 45.90 mil millones USD (–5%)

- Ingreso neto (no-GAAP): 528 millones USD (–66%)

- Ganancias por acción (no-GAAP): 0.13 USD (–67%)

- Ingresos de Ford Blue*: 26.2 mil millones USD (–4%)

- EBIT: 727 millones USD (-54%)

- Ingresos de Ford Pro: 14.9 mil millones USD (–8%)

- EBIT: 1.23 mil millones USD (–24%)

- Ingresos de Ford Model e: 1.3 mil millones USD (–9%)

- EBIT: -1.22 mil millones USD (en comparación con una pérdida de 1.40 mil millones USD un año antes)

- *Ingresos de Ford Credit: 3.4 mil millones USD (+3%)

- EBIT: 701 millones USD (+59%)

- Ventas totales de vehículos: 545,216 unidades (+3%)

- Vehículos eléctricos: 14,513 unidades (–52%)

- Híbridos: 55,374 unidades (+18%)

- Vehículos con motor de combustión interna: 475,329 unidades (+5%)

El informe de Ford del Q4 2025 fue mixto. Los ingresos alcanzaron 45.9 mil millones USD, superando las expectativas del mercado. Aun así, la rentabilidad decepcionó: el EBIT ajustado se ubicó en 1.0 mil millones USD, y el EPS Ajustado fue 0.13 USD en comparación con 0.39 USD un año antes y por debajo de los pronósticos (que estaban alrededor de 0.17–0.19 USD). Bajo GAAP, la compañía reportó una pérdida neta de aproximadamente 11.1 mil millones USD debido a cargos puntuales sustanciales.

La principal razón del débil resultado GAAP fue 15.5 mil millones USD en gastos puntuales. De este monto, 10.7 mil millones USD estuvieron relacionados con deterioros de activos y una reevaluación de programas de EV, mientras que otros 3.2 mil millones USD estuvieron vinculados al proyecto BlueOval SK. Excluyendo estos elementos, el negocio principal sigue siendo rentable a nivel operativo.

El principal contribuyente al beneficio es el segmento comercial Ford Pro (14.9 mil millones USD en ingresos y 1.23 mil millones USD en EBIT, con un margen del 8.2%). Ford Blue generó 727 millones USD en EBIT sobre ingresos de 26.2 mil millones USD. La división de EV, Model e, sigue generando pérdidas: con ingresos de 1.3 mil millones USD, la pérdida de EBIT ascendió a 1.218 mil millones USD. Ford Credit añadió 701 millones USD en beneficio antes de impuestos y respaldó el desempeño general.

La compañía proporcionó una guía relativamente confiada para 2026: EBIT ajustado de 8–10 mil millones USD, flujo de caja libre de 5–6 mil millones USD, y gasto de capital de 9.5–10.5 mil millones USD. Se espera que Ford Pro aporte 6.5–7.5 mil millones USD en beneficio, Ford Blue 4.0–4.5 mil millones USD, mientras que se proyecta que Model e registre una pérdida de 4.0–4.5 mil millones USD.

Impacto de las políticas de Trump en Ford Motor Company

A continuación se presentan los múltiplos clave de valoración para Ford Motor Company basados en los resultados del Q4 2025, calculados usando un precio de la acción de 14 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (non-GAAP TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 12.8 | ⬤ Moderado. La valoración está ligeramente por encima del promedio histórico de Ford (típicamente 7–10x), pero sigue siendo razonable en el entorno de mercado actual, siempre que las ganancias se recuperen. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 0.31 | ⬤ Excelente. Los inversores pagan solo 30 centavos por cada 1 USD de ingresos. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 0.98 | ⬤ Moderado.

Una ratio cercana a 1 es estándar para la industria automotriz, dada su considerable palanca. |

| P/FCF (non-GAAP TTM) | El precio de 1 USD de flujo de caja libre | 16.09 | ⬤ Moderado. El múltiplo está dentro de un rango razonable, indicando una capacidad moderada de convertir ingresos en flujo de caja libre. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 6.21% | ⬤ Excelente. Un rendimiento de flujo de caja libre por encima del 6% permite a la compañía pagar dividendos de forma consistente e invertir en el desarrollo futuro. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 21 | ⬤ Débil.

Una ratio muy alta para la industria, indicando que la compañía está valorada de forma elevada en relación con su beneficio operativo antes de deducciones. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 27 | ⬤ Débil. Esto confirma baja eficiencia operativa en 2025. |

| P/B | Precio frente al valor contable | 1.6 | ⬤ Excelente. El precio de mercado no excede significativamente el valor neto de los activos de la compañía. |

| Forward P/E | Relación precio-beneficio futura (P/E) | 9.94 | ⬤ Excelente. El múltiplo a futuro está por debajo del actual, lo que es una señal positiva de expectativas de crecimiento de ganancias en el próximo año. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 14.9 | ⬤ Débil.

Una ratio extremadamente elevada. Aunque una gran parte de la deuda está vinculada a Ford Credit, tal apalancamiento crea riesgo sistémico en un entorno de tasas al alza. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 5.4 | ⬤ Moderado.

Una ratio por encima de 3.0 generalmente se considera segura. Ford sigue siendo capaz de atender su deuda a pesar de su tamaño considerable. |

Análisis de múltiplos de valoración para Ford Motor Company – conclusión

Ford representa un negocio value resiliente que atraviesa una profunda transformación estructural. Aunque las ratios formales de apalancamiento son alarmantes, deben interpretarse en el contexto de la estructura de capital de la compañía: la mayor parte de la deuda, que supera los 100 mil millones USD, está concentrada dentro de la división Ford Credit. Esta deuda sirve como una cartera de servicios financieros autofinanciada respaldada por activos tangibles (vehículos) y no representa una amenaza directa para las operaciones industriales de la compañía.

La valoración de mercado de la compañía sigue siendo altamente conservadora, como se refleja en sus bajas ratios P/S y P/B, lo que sugiere que los inversores siguen siendo cautelosos respecto a la transición de Ford hacia vehículos eléctricos. Sin embargo, el fuerte rendimiento del flujo de caja libre proporciona un colchón sustancial y respalda pagos de dividendos estables. La ratio Forward P/E de 9.94 indica expectativas del mercado de una mejora en la eficiencia operativa y crecimiento del beneficio neto en 2026.

En general, Ford parece infravalorada en métricas fundamentales basadas en ingresos y activos, mientras mantiene la capacidad de generar un flujo de caja estable incluso en medio de volatilidad. El principal atractivo de inversión actualmente radica en la combinación de la sólida base financiera de Ford Credit y la división Ford Pro de altos márgenes, que juntas compensan los desafíos temporales del segmento Model e. La valoración actual refleja un equilibrio entre la madurez del negocio tradicional y los riesgos asociados con la transición tecnológica, ofreciendo a los inversores un retorno atractivo sobre el capital invertido con un nivel moderado de riesgo.

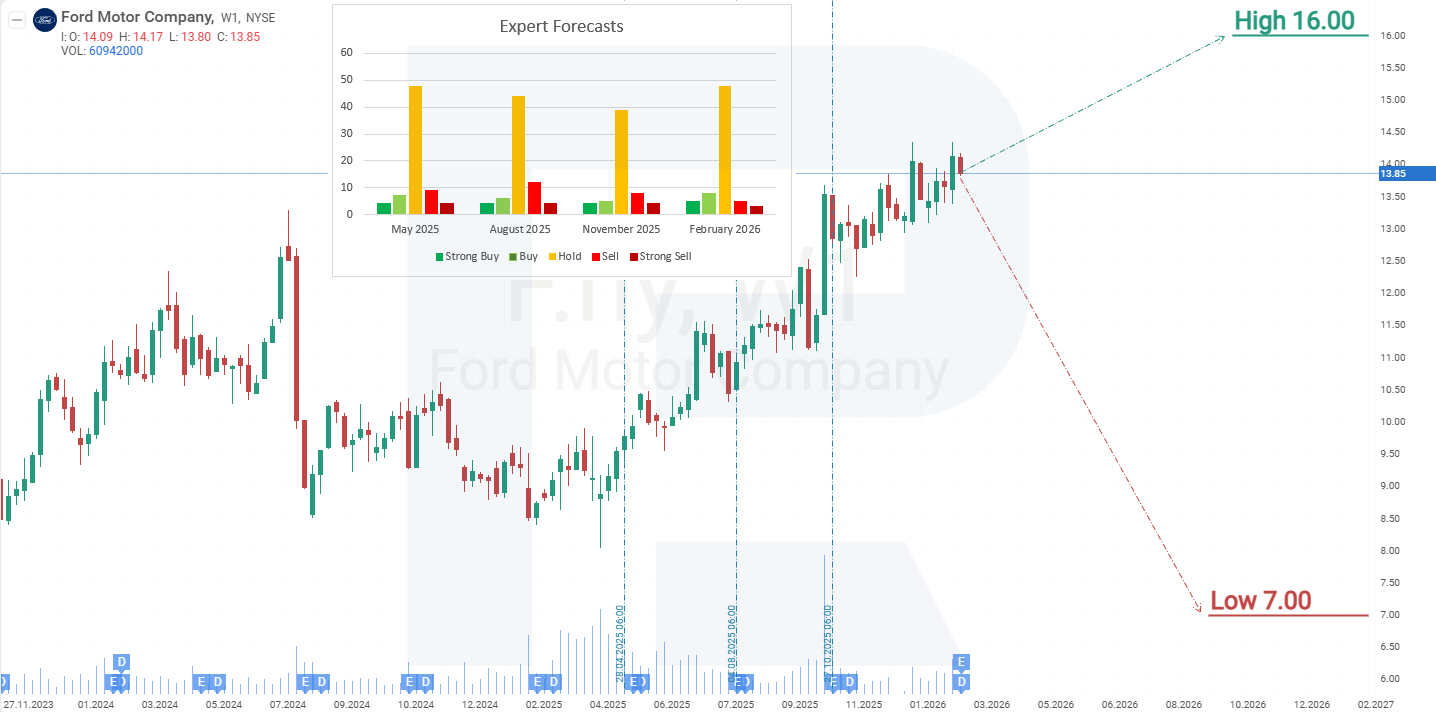

Previsiones de los expertos para las acciones de Ford Motor Company en 2026

- Barchart: 4 de 22 analistas calificaron las acciones de Ford Motor Company como Strong Buy, 15 como Hold, 3 como Strong Sell. El objetivo de precio superior es 16.00 USD, con el límite inferior en 8.00 USD.

- MarketBeat: 4 de 17 especialistas asignaron una calificación de Buy a las acciones, 11 recomendaron Hold, y 2 dieron una calificación de Sell. El objetivo de precio superior es 16.00 USD, con el límite inferior en 7.00 USD.

- TipRanks: 2 de 15 analistas recomendaron Buy, 12 recomendaron Hold, y 1 recomendó Sell. El objetivo de precio superior es 16.00 USD, con el límite inferior en 11.00 USD.

- Stock Analysis: 1 de 15 expertos calificaron las acciones como Strong Buy, 2 como Buy, 10 como Hold, y 2 como Sell. El objetivo de precio superior es 16.00 USD, con el límite inferior en 7.00 USD.

Previsión del precio de las acciones de Ford Motor Company para 2026

En el gráfico semanal, las acciones de Ford se negociaron entre 8.60 y 13.10 USD desde 2022 en adelante. En octubre de 2025, F rompió por encima del límite superior del rango y consolidó por encima de él, aumentando la probabilidad de una mayor subida. Basándose en el desempeño actual de las acciones de Ford Motor Company, los posibles escenarios para 2026 son los siguientes:

El pronóstico base para la acción de Ford Motor Company sugiere un mayor crecimiento en F hacia la resistencia en 16.50 USD. Si se supera este nivel, el siguiente objetivo al alza sería 20 USD. Este escenario está respaldado por el atractivo rendimiento por dividendo de la acción de 4.6% anual para inversores a largo plazo y la capacidad de la compañía para generar un flujo de caja estable incluso en condiciones desafiantes.

El pronóstico alternativo para las acciones de Ford Motor Company sugiere una ruptura por debajo del soporte en 13.10 USD. En este caso, F podría caer hacia el nivel de soporte de 10.60 USD, donde podría comenzar un avance renovado, apuntando a un movimiento de regreso hacia 16.50 USD.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.