Previsión de acciones de JPMorgan para 2026: análisis fundamental y técnico

JPMorgan informó de un crecimiento de ingresos en el Q4 2025, pero en el gráfico están apareciendo señales de una posible corrección. Analizamos los niveles clave de soporte y resistencia para las acciones de JPMorgan en 2026.

JPMorgan Chase & Co. (NYSE: JPM) reportó sólidos beneficios para el Q4 2025. Los ingresos sobre una base gestionada alcanzaron 46.77 mil millones de USD, lo que refleja un aumento interanual del 7%, mientras que los ingresos netos por intereses subieron a 25.1 mil millones de USD, también un 7% más. Sin embargo, el resultado final se vio afectado por una reserva crediticia puntual de 2.2 mil millones de USD relacionada con la futura compra de la cartera de Apple Card.

Bajo GAAP, el banco reportó beneficios de 13.0 mil millones de USD, o 4.63 USD por acción. Excluyendo la reserva de una sola vez, el beneficio neto habría sido de 14.7 mil millones de USD, y el beneficio por acción habría sido de 5.23 USD. Este resultado superó las expectativas del mercado, ya que los analistas habían previsto un beneficio de alrededor de 4.85 USD por acción, mientras que los ingresos totales coincidieron con las estimaciones de consenso.

El crecimiento de ingresos estuvo impulsado por segmentos clave del negocio. El segmento Commercial & Investment Bank registró ingresos de 19.38 mil millones de USD, lo que refleja un aumento interanual del 10%. Consumer & Community Banking vio crecer sus ingresos hasta 19.40 mil millones de USD, un 6% más. Asset & Wealth Management también tuvo un desempeño sólido, aumentando los ingresos hasta 6.52 mil millones de USD, un incremento del 13% respecto al año anterior.

Las perspectivas para 2026 sugieren la continuidad de unos ingresos netos por intereses sólidos, junto con un aumento de los gastos. JPMorgan espera unos ingresos netos por intereses de 103 mil millones de USD, o alrededor de 95 mil millones de USD excluyendo Markets, gastos operativos de 105 mil millones de USD, y un deterioro moderado en la calidad crediticia para tarjetas, con una tasa neta de cancelaciones prevista de aproximadamente 3.4%.

Este artículo ofrece una visión general de JPMorgan Chase & Co., presenta un análisis fundamental de las acciones de JPM, y describe métricas clave de los informes de Q3 y Q4 2024, así como Q1, Q2, Q3 y Q4 2025, lo que permite comparar el rendimiento financiero del banco en distintos periodos. Además, basándose en el rendimiento reciente de las acciones de JPMorgan Chase & Co., se proporciona un análisis técnico de JPM, a partir del cual se desarrolla una previsión bursátil para JPMorgan Chase & Co. para 2026.

Acerca de JPMorgan Chase & Co.

JPMorgan Chase & Co. tiene sus orígenes en el Bank of the Manhattan Company, fundado en 1799. El conglomerado moderno se formó a partir de una larga historia de consolidaciones, que culminó con la fusión en el año 2000 entre Chase Manhattan Corporation y J.P. Morgan & Co. La empresa no realizó una oferta pública inicial, ya que se formó mediante sucesivas fusiones y adquisiciones. No obstante, las acciones de JPMorgan Chase están listadas en la Bolsa de Nueva York bajo el símbolo JPM.

JPMorgan Chase ofrece una amplia gama de servicios financieros, incluidos banca de inversión y comercial, servicios bancarios minoristas, gestión de activos y patrimonios, y soluciones de gestión de riesgos y pagos. Es el banco más grande de EE.UU. por activos y una de las principales instituciones de banca de inversión, comercial y minorista. A nivel global, la empresa ocupa una posición destacada en servicios de inversión y financieros, y está clasificada como una institución financiera de importancia sistémica.

Principales fuentes de ingresos de JPMorgan Chase & Co.

Los ingresos de JPMorgan Chase & Co. provienen de varias fuentes clave:

- Consumer & Community Banking: el segmento de ingresos más grande, que incluye ingresos por banca minorista, tales como intereses sobre préstamos y depósitos, comisiones por tarjetas de crédito, cargos por cajeros automáticos y otros servicios bancarios para individuos y pequeñas empresas

- Corporate & Investment Bank: ingresos generados por servicios de banca de inversión, como comisiones por emisiones de acciones y bonos, honorarios de asesoramiento en fusiones y adquisiciones, e ingresos por actividades de negociación en mercados de capitales, incluidos renta fija y acciones

- Commercial Banking: ingresos por servicios prestados a empresas medianas y grandes, incluyendo préstamos, gestión de flujo de efectivo y otros servicios bancarios comerciales

- Asset & Wealth Management: ingresos por la gestión de inversiones para clientes institucionales e individuales, incluidos honorarios de gestión de activos, retiros de cuentas de depósito y otros ingresos relacionados con inversiones

- Net Interest Income: beneficio derivado de la diferencia entre los intereses devengados por préstamos e inversiones y los intereses pagados sobre los depósitos

Los ingresos de JPMorgan Chase están altamente diversificados a lo largo de una amplia gama de servicios financieros, desde banca minorista hasta banca de inversión. Esta diversificación permite al banco mantener un flujo de ingresos estable incluso en condiciones cambiantes del mercado.

Informe del tercer trimestre de 2024 de JPMorgan Chase & Co.

Los bancos son tradicionalmente los primeros en presentar resultados al final de cada trimestre. Los resultados del tercer trimestre de 2024 de JPMorgan Chase & Co. se detallan a continuación, en comparación con el mismo periodo de 2023:

Ingresos: 43.3 mil millones USD (+6%)

Ingreso neto: 12.9 mil millones USD (−2%)

Ganancias por acción (EPS): 4.37 USD (+1%)

Ingresos netos por interés: 23.5 mil millones USD (+3%)

Ingresos de banca de consumo y comunitaria: 17.8 mil millones USD (−3%)

Ingresos de banca corporativa y de inversión: 17.0 mil millones USD (+8%)

Ingresos de gestión de activos y patrimonios: 5.4 mil millones USD (+9%)

Ingresos corporativos: 3.1 mil millones USD (+97%)

Activos bajo gestión: 3.9 billones USD (+23%)

Activos de clientes: 5.7 billones USD (+23%)

En su comentario sobre los resultados, la dirección de JPMorgan Chase destacó que el banco sigue mostrando un desempeño estable a pesar de un entorno económico desafiante. Los ingresos del tercer trimestre de 2024 superaron las expectativas, aunque el ingreso neto disminuyó ligeramente debido a mayores provisiones para pérdidas crediticias. El director financiero Jeremy Barnum señaló que los consumidores se mantienen en una posición financiera sólida y que el aumento de las provisiones se debió al crecimiento de la cartera de préstamos más que a un deterioro en la calidad crediticia.

El banco anticipó una disminución gradual en el ingreso neto por intereses (NII) durante el cuarto trimestre de 2024, con un posible punto mínimo a mediados de 2025, seguido de una recuperación impulsada por la expansión de la cartera de préstamos y un mayor uso de tarjetas de crédito. El banco identificó como posibles riesgos el deterioro del panorama geopolítico, el considerable déficit presupuestario de EE.UU. y los cambios en los acuerdos comerciales existentes.

Informe del cuarto trimestre de 2024 de JPMorgan Chase & Co.

JPMorgan Chase & Co. publicó sus estadísticas del cuarto trimestre de 2024 el 15 de enero de 2025. Tal como lo había pronosticado la dirección del banco, el ingreso neto por intereses trimestral cayó un 2%. A continuación, se presentan los aspectos clave del informe en comparación con el mismo periodo de 2023:

Ingresos: 42.8 mil millones USD (+11%)

Ingreso neto: 14.0 mil millones USD (+50%)

Ganancias por acción (EPS): 4.81 USD (+58%)

Ingresos netos por interés: 23.0 mil millones USD (−2%)

Ingresos de banca de consumo y comunitaria: 18.4 mil millones USD (−6%)

Ingresos de banca corporativa y de inversión: 17.6 mil millones USD (+18%)

Ingresos de gestión de activos y patrimonios: 5.8 mil millones USD (+13%)

Ingresos corporativos: 2.0 mil millones USD (+13%)

Activos bajo gestión: 4.0 billones USD (+18%)

Activos de clientes: 5.9 billones USD (+18%)

El presidente y director ejecutivo del banco, Jamie Dimon, señaló que todos los segmentos de negocio tuvieron un desempeño sólido. El área de Corporate and Investment Bank (CIB) registró una fuerte actividad por parte de los clientes. También se observó un aumento de dos dígitos en las comisiones por pagos durante cuatro trimestres consecutivos, lo que contribuyó a un ingreso récord anual por pagos. La banca minorista continuó atrayendo nuevos clientes en todas las áreas, desde banca de consumo hasta gestión de activos, lo que resultó en la apertura de casi dos millones de nuevas cuentas en 2024.

Dimon señaló que el banco mantiene un balance sólido, que incluye una capacidad de absorción de pérdidas de 547.000 millones USD y 1,4 billones USD en efectivo y valores líquidos. Evaluó la economía estadounidense como estable, con una baja tasa de desempleo y un gasto del consumidor constante. Sin embargo, destacó dos riesgos principales: los posibles efectos inflacionarios del gasto futuro y la inestabilidad geopolítica.

JPMorgan Chase & Co. proyectó un ingreso neto por intereses (excluyendo mercados) de aproximadamente 90.000 millones USD en 2025, una disminución de 2.000 millones USD respecto a 2024.

El banco anticipó gastos por aproximadamente 95.000 millones USD, lo que representa un aumento de 3.900 millones USD en comparación con 2024. La dirección atribuyó este aumento de costes a la inflación.

Informe del primer trimestre de 2025 de JPMorgan Chase & Co.

JPMorgan Chase & Co. publicó sus estadísticas del primer trimestre de 2025 el 11 de abril de 2025. A continuación se presentan los aspectos clave en comparación con el mismo periodo de 2024:

Ingresos: 45.3 mil millones USD (+8%)

Ingreso neto: 14.6 mil millones USD (+9%)

Ganancias por acción (EPS): 5.07 USD (+58%)

Ingresos netos por interés: 23.4 mil millones USD (+1%)

Ingresos de banca de consumo y comunitaria: 18.3 mil millones USD (+4%)

Ingresos de banca corporativa y de inversión: 19.7 mil millones USD (+12%)

Ingresos de gestión de activos y patrimonios: 5.7 mil millones USD (+12%)

Ingresos corporativos: 2.3 mil millones USD (+5%)

Activos bajo gestión: 4.1 billones USD (+15%)

Activos de clientes: 6.0 billones USD (+15%)

JPMorgan Chase & Co. presentó resultados sólidos en el primer trimestre del año fiscal 2025, superando las expectativas de Wall Street. Los principales impulsores del crecimiento fueron la división de banca de inversión y las operaciones de trading, con un aumento del 12% en comisiones por banca de inversión y un incremento del 21% en ingresos por operaciones de mercado, incluyendo un récord de 3.800 millones USD en el segmento de acciones.

Sin embargo, Jamie Dimon advirtió sobre una turbulencia significativa en el horizonte, mencionando tensiones geopolíticas, inflación persistente, el elevado déficit presupuestario y la amenaza de guerras comerciales globales. El banco también incrementó sus provisiones para pérdidas crediticias potenciales a 3.300 millones USD, lo que indica un aumento del riesgo de impago por parte de los consumidores.

El incremento en las reservas para pérdidas crediticias tiene una doble interpretación. Por un lado, JPMorgan está demostrando excelentes resultados financieros y resiliencia en sus negocios clave. Por otro lado, los crecientes riesgos macroeconómicos podrían ejercer presión sobre los beneficios futuros.

Desde el inicio del año, el precio de las acciones de JPMorgan ha caído más de un 5%, a pesar del sólido informe trimestral, lo que indica cautela por parte del mercado. No obstante, existen varias ventajas para la inversión a largo plazo.

En primer lugar, JPMorgan sigue siendo un banco de importancia sistémica con una red global, flujo de caja resiliente y un modelo de negocio diversificado. Es uno de los pocos bancos capaces de generar beneficios en cualquier fase del ciclo económico, ya sea expansión, estancamiento o recesión.

En segundo lugar, el rendimiento por dividendo de JPMorgan sigue siendo consistentemente alto: en abril de 2025, se sitúa en torno al 2,5–3% anual. La empresa sigue una política de aumentos regulares de dividendos, lo que hace que sus acciones resulten atractivas para los inversores centrados en ingresos.

En tercer lugar, el banco está recomprando activamente sus propias acciones. En el primer trimestre de 2025, JPMorgan Chase & Co. llevó a cabo una política activa de retorno de capital, ejecutando un programa de recompra por valor de 7.100 millones USD. Esto refleja confianza en sus perspectivas y proporciona un soporte efectivo al precio de la acción. Las recompras no solo devuelven capital a los accionistas, sino que también reducen el número de acciones en circulación, aumentando así las ganancias por acción con el tiempo.

Resultados del Q2 de 2025 de JPMorgan Chase & Co.

JPMorgan Chase & Co. publicó sus resultados financieros para el Q2 del año calendario 2025 el 15 de julio de 2025. A continuación, las cifras clave comparadas con el mismo periodo de 2024:

Ingresos: 45.7 mil millones de USD (-10%)

Ingreso neto: 15.0 mil millones de USD (-17%)

Beneficio por acción (BPA): 5.24 USD (-14%)

Ingreso neto por intereses: 23.3 mil millones de USD (+2%)

Ingresos de Consumer & Community Banking: 18.8 mil millones de USD (+6%)

Ingresos de Commercial & Investment Bank: 19.5 mil millones de USD (+9%)

Ingresos de Asset & Wealth Management: 5.8 mil millones de USD (+10%)

Ingresos corporativos: 1.5 mil millones de USD (-85%)

Activos bajo gestión: 4.3 billones de USD (+18%)

Activos de clientes: 6.4 billones de USD (+19%)

A pesar de una disminución tanto en ingresos como en beneficio neto, los resultados de JPMorgan Chase & Co. para el Q2 de 2025 superaron las expectativas de los analistas. El banco reportó un ingreso neto de 15 mil millones de USD y un BPA de 5.24 USD, frente a expectativas de mercado de alrededor de 4.96 USD, mientras que los ingresos de 45.7 mil millones de USD estuvieron ligeramente por encima del consenso.

Dos segmentos de negocio fueron particularmente sólidos: la división de Banca Comercial y de Inversión vio sus ingresos aumentar un 9%, con un ingreso neto que alcanzó 6.7 mil millones de USD. Esto fue apoyado por un aumento del 15% en los ingresos por negociación y un incremento del 7% en las comisiones de banca de inversión – una ventaja notable en un entorno de volatilidad de mercado. Además, la división de Gestión de Activos y Patrimonios continuó mostrando buen desempeño, con los Activos bajo Gestión subiendo un 18% hasta 4.3 billones de USD y los ingresos por comisiones creciendo a un ritmo de dos dígitos. Esto destacó el modelo de ingresos diversificado del banco más allá del margen de intereses.

En cuanto al retorno de capital a los accionistas, la dirección anunció un aumento del dividendo a 1.40 USD por acción con base en los resultados del Q2, y una nueva subida a 1.50 USD por acción en el Q3 de 2025. El banco también recompró acciones por aproximadamente 7 mil millones de USD y reafirmó su disposición a llevar a cabo oportunidades selectivas de M&A e iniciativas de crecimiento orgánico, manteniendo un enfoque prudente.

Una de las señales positivas clave fue la revisión al alza de la guía de ingreso neto por intereses (NII) para todo el año. El CFO Jeremy Barnum elevó el pronóstico a 95.5 mil millones de USD desde 94.5 mil millones de USD, citando un crecimiento estable de préstamos en hipotecas, autos y tarjetas de crédito. Se esperaba que las cancelaciones de tarjetas de crédito se mantuvieran alrededor del 3.6%, lo que indica un perfil de riesgo controlado y potencial para mayores márgenes de interés. El aumento del dividendo a 1.50 USD en el Q3 subraya la confianza de la dirección en la estabilidad de los flujos de caja.

La caída del ingreso y el beneficio globales se atribuyó en gran medida al efecto de una base comparativa alta. En el Q2 de 2024, el banco registró una ganancia extraordinaria significativa por la adquisición de First Republic. Además, los márgenes de interés netos comenzaron a normalizarse a medida que aumentaron las tasas de los depósitos y el crecimiento de los préstamos se desaceleró.

La brusca caída de los ingresos dentro del segmento Corporativo se debió a la ausencia de dichas ganancias extraordinarias en el Q2 de 2025. En 2024, el banco reportó una ganancia por compra ventajosa de más de 8 mil millones de USD. Las cifras más recientes representan un nivel de ganancias más típico para esta división.

No obstante, la dirección se mantuvo cauta. El CEO Jamie Dimon volvió a destacar varios riesgos – tensiones arancelarias, déficits fiscales, desafíos geopolíticos y sobrecalentamiento en ciertos activos. Además, el nivel de activos improductivos se mantuvo elevado en torno a 11.4 mil millones de USD, particularmente en los segmentos de tarjetas de crédito y préstamos corporativos.

Resultados del Q3 de 2025 de JPMorgan Chase & Co.

El 14 de octubre de 2025, JPMorgan Chase & Co. publicó sus resultados financieros del Q3 de 2025. Las cifras clave comparadas con el mismo periodo de 2024 son las siguientes:

Ingresos: 47.1 mil millones de USD (+9%)

Ingreso neto: 14.4 mil millones de USD (+12%)

Beneficio por acción (BPA): 5.07 USD (+16%)

Ingreso neto por intereses: 24.1 mil millones de USD (+2%)

Ingresos de Consumer & Community Banking: 19.5 mil millones de USD (+9%)

Ingresos de Commercial & Investment Bank: 19.9 mil millones de USD (+17%)

Ingresos de Asset & Wealth Management: 6.1 mil millones de USD (+12%)

Ingresos corporativos: 1.7 mil millones de USD (-45%)

Activos bajo gestión: 4.6 billones de USD (+18%)

Activos de clientes: 6.8 billones de USD (+20%)

Los resultados del Q3 de 2025 de JPMorgan superaron las expectativas del mercado. El ingreso neto totalizó 14.4 mil millones de USD, con un BPA de 5.07 USD (frente a una previsión de consenso de aproximadamente 4.85 USD). Los ingresos alcanzaron 47.1 mil millones de USD, un 9% más interanual, apoyados principalmente por una fuerte actividad de negociación y banca de inversión. En comparación con el trimestre anterior, el beneficio bajó ligeramente (−4%), debido principalmente a mayores gastos y a un incremento de las provisiones por posibles pérdidas crediticias.

La división de Commercial and Investment Bank generó 19.9 mil millones de USD (+17% interanual), impulsada por un aumento del 16% en las comisiones y un crecimiento del 25% en los ingresos por negociación. El segmento de Consumer & Community Banking aportó 19.5 mil millones de USD (+9% interanual), con un aumento del 9% en el gasto con tarjeta y una caída de la tasa de cancelación del 3.4% en el trimestre anterior al 3.15%. El negocio de Asset & Wealth Management también registró un crecimiento sólido: los activos bajo gestión aumentaron a 4.6 billones de USD (+18%) y el beneficio del segmento alcanzó 1.7 mil millones de USD.

El banco continuó devolviendo capital activamente a los accionistas: durante el trimestre, pagó 4.1 mil millones de USD en dividendos y recompró acciones por valor de 8 mil millones de USD. El retorno sobre el capital común tangible (ROTCE) fue del 20%, lo que indica una fuerte eficiencia empresarial.

La dirección mejoró la previsión de beneficio neto para 2025 hasta 95.8 mil millones de USD. En el Q4, el banco proyectó aproximadamente 25 mil millones de USD en ingresos por intereses y alrededor de 24.5 mil millones de USD en gastos. La previsión de cancelaciones para tarjetas también se mejoró ligeramente.

Los principales problemas en el Q3 estuvieron relacionados con el aumento de los gastos crediticios: en el trimestre, estos ascendieron a 3.4 mil millones de USD, incluyendo cancelaciones y la creación de nuevas reservas. Parte de los gastos estuvo relacionada con pérdidas tras la quiebra del prestamista de automóviles Tricolor (alrededor de 170 millones de USD). La dirección señaló que los resultados futuros podrían verse afectados por tensiones geopolíticas, posibles nuevos aranceles, alta inflación y un empeoramiento de la calidad crediticia.

Resultados financieros de JPMorgan Chase & Co. del Q4 2025

El 13 de enero de 2025, JPMorgan Chase & Co. publicó sus resultados del Q4 para el año fiscal 2025. A continuación se muestran las cifras clave comparadas con el mismo periodo de 2024 (https://www.jpmorganchase.com/ir):

Ingresos: 46.8 mil millones de USD (+7%)

Beneficio neto: 13.0 mil millones de USD (–7%)

Beneficio por acción (EPS): 4.63 USD (–4%)

Ingresos netos por intereses: 25.1 mil millones de USD (+7%)

Ingresos de Consumer & Community Banking: 19.4 mil millones de USD (+6%)

Ingresos de Commercial & Investment Bank: 19.4 mil millones de USD (+10%)

Ingresos de Asset & Wealth Management: 6.5 mil millones de USD (+13%)

Ingresos corporativos: 1.5 mil millones de USD (–26%)

Activos bajo gestión: 4.8 billones de USD (+18%)

Activos de clientes: 7.1 billones de USD (+20%)

Para el Q4 2025, JPMorgan Chase reportó sólidos ingresos. Sin embargo, el resultado final se vio afectado por una reserva puntual relacionada con la transacción de Apple Card. El beneficio neto totalizó 13.0 mil millones de USD, el beneficio por acción fue de 4.63 USD, y los ingresos alcanzaron 45.8 mil millones de USD (46.8 mil millones de USD sobre una base gestionada, +7% interanual).

Excluyendo el factor puntual, los resultados son significativamente más fuertes. El banco apartó una reserva de 2.2 mil millones de USD para la futura compra de la cartera de Apple Card, lo que redujo el EPS en 0.60 USD. Sin esta reserva, el beneficio por acción habría sido de 5.23 USD, superando las expectativas del mercado, mientras que los ingresos cumplieron las estimaciones de consenso.

Las fuentes de ingresos mostraron una dinámica positiva. Los ingresos netos por intereses aumentaron hasta 25.1 mil millones de USD (+7% interanual), los ingresos no financieros alcanzaron 21.7 mil millones de USD (+7%), y los ingresos de Markets llegaron a 8.2 mil millones de USD (+17%) debido a la alta actividad de clientes. Los gastos aumentaron hasta 24.0 mil millones de USD (+5%), compensando parcialmente el impacto positivo del crecimiento de ingresos.

Los resultados variaron por segmento. Consumer & Community Banking generó 3.6 mil millones de USD de beneficio sobre ingresos de 19.4 mil millones de USD (+6% interanual), pero el beneficio disminuyó debido a la reserva de Apple Card y a mayores costes crediticios. El segmento Commercial & Investment Bank se desempeñó mejor: beneficio de 7.3 mil millones de USD (+10%), ingresos de 19.4 mil millones de USD (+10%), con Markets compensando la debilidad en las comisiones de investment banking. Asset & Wealth Management también registró crecimiento: beneficio de 1.8 mil millones de USD (+19%) e ingresos de 6.5 mil millones de USD (+13%).

Las métricas de crédito empeoraron sobre el papel, pero la causa fue principalmente puntual. Los costes crediticios fueron de 4.7 mil millones de USD, las cancelaciones fueron de 2.5 mil millones de USD, con la principal contribución procedente de la reserva de 2.2 mil millones de USD para la Apple Card. La cartera actual de tarjetas se mantiene estable: las cancelaciones netas fue de 3.14%.

En capital y retorno al accionista, el banco estuvo activo. Durante el trimestre, pagó 4.1 mil millones de USD en dividendos (1.50 USD por acción) y recompró acciones por valor de 7.9 mil millones de USD.

La previsión para 2026 indica un crecimiento estable de ingresos junto con mayores gastos. JPMorgan espera unos ingresos netos por intereses de alrededor de 103 mil millones de USD, gastos de alrededor de 105 mil millones de USD, y una cancelación neta para tarjetas de aproximadamente 3.4%. Esto implica una fuerte retención de ingresos, pero con el crecimiento de costes ya incorporado.

Análisis fundamental de JPMorgan Chase & Co.

A continuación se presenta un análisis fundamental de JPM basado en los resultados del Q4 del año fiscal 2025:

- Capital y resiliencia: al final del Q4 2025, JPMorgan Chase mantuvo un alto nivel de capital. El ratio CET1 se situó en 14.5%, ligeramente por debajo del trimestre anterior pero aún muy por encima de los requisitos mínimos. La caída se debió principalmente a pagos activos a accionistas, aumento del volumen de activos y la próxima transacción de Apple Card, que por separado redujo CET1 en 0.25 puntos porcentuales. En general, el capital del banco sigue siendo robusto, y aún puede tanto hacer crecer el negocio como devolver capital a los accionistas, aunque la presión sobre los ratios se ha vuelto más notable que hace un año.

- Liquidez y estructura de financiación: el banco está bien posicionado en términos de liquidez, con efectivo y activos líquidos de alta calidad que totalizan 1.5 billones de USD. La financiación se basa principalmente en depósitos: los depósitos ascendieron a 2.56 billones de USD al final del trimestre (+6% interanual), de los cuales 620 mil millones de USD fueron depósitos sin intereses, y 1.94 billones de USD fueron depósitos con intereses. Una parte significativa de los depósitos no genera intereses, reduciendo los costes de financiación. La deuda a largo plazo se sitúa en 435 mil millones de USD, lo que significa que el banco no depende de endeudamiento a corto plazo y no es vulnerable a disrupciones de los mercados financieros.

- Dividendos y recompras: en el Q4, JPMorgan devolvió capital activamente a los accionistas pagando 4.1 mil millones de USD en dividendos y recomprando acciones por valor de 7.9 mil millones de USD durante el trimestre. En total, los retornos a accionistas de los últimos 12 meses representaron el 82% de los beneficios. Este nivel es sostenible mientras los beneficios se mantengan altos, pero reduce gradualmente el colchón de capital y hace que las recompras futuras dependan más de decisiones regulatorias y del estado del ciclo crediticio.

- *Calidad del beneficio: excluyendo factores puntuales, el desempeño parece estable. Los ingresos sobre una base gestionada ascendieron a 46.8 mil millones de USD, con crecimiento de ingresos tanto en intereses como en comisiones/markets, y un aumento moderado de gastos. El beneficio neto GAAP fue menor debido a una reserva puntual de 2.2 mil millones de USD relacionada con la transacción de Apple Card. Sin esta reserva, el beneficio neto habría sido mayor, y el retorno sobre capital se habría mantenido alrededor del 20%. Esto sugiere que el negocio principal del banco está operando de forma estable, y que la debilidad del beneficio reportado del trimestre se debió a un ajuste puntual, no a un deterioro del desempeño operativo.

- Calidad crediticia y riesgos: en el último trimestre, los costes crediticios ascendieron a 4.7 mil millones de USD. De esto, 2.5 mil millones de USD fueron cancelaciones, con aproximadamente 2.1 mil millones de USD asignados al aumento de reservas. Casi todo el crecimiento de reservas está ligado a la reserva puntual de 2.2 mil millones de USD para la transacción de Apple Card. Para el negocio de tarjetas, las tasas de morosidad y cancelación se mantienen estables: la tasa neta de cancelación se situó en 3.14%, sin un deterioro brusco. Para 2026, la dirección espera que esta ratio aumente hasta alrededor de 3.4%, lo que implica un deterioro moderado, razonable dada la etapa tardía del ciclo crediticio y la expansión de la cartera de tarjetas.

Análisis fundamental para JPM – conclusión

JPMorgan Chase entra en 2026 con una sólida posición financiera. El banco cuenta con un alto colchón de capital (CET1 de 14.5%), una liquidez significativa de alrededor de 1.5 billones de USD y una base amplia y diversificada de depósitos de 2.56 billones de USD. Los principales riesgos en el corto plazo son la tasa de retornos de capital, que está reduciendo de forma notable CET1, la dinámica de pérdidas crediticias en la cartera de tarjetas, y el impacto de la integración de la cartera de Apple Card, ya que el ciclo crediticio tiende a ser el primero en ejercer presión sobre la resiliencia de un banco.

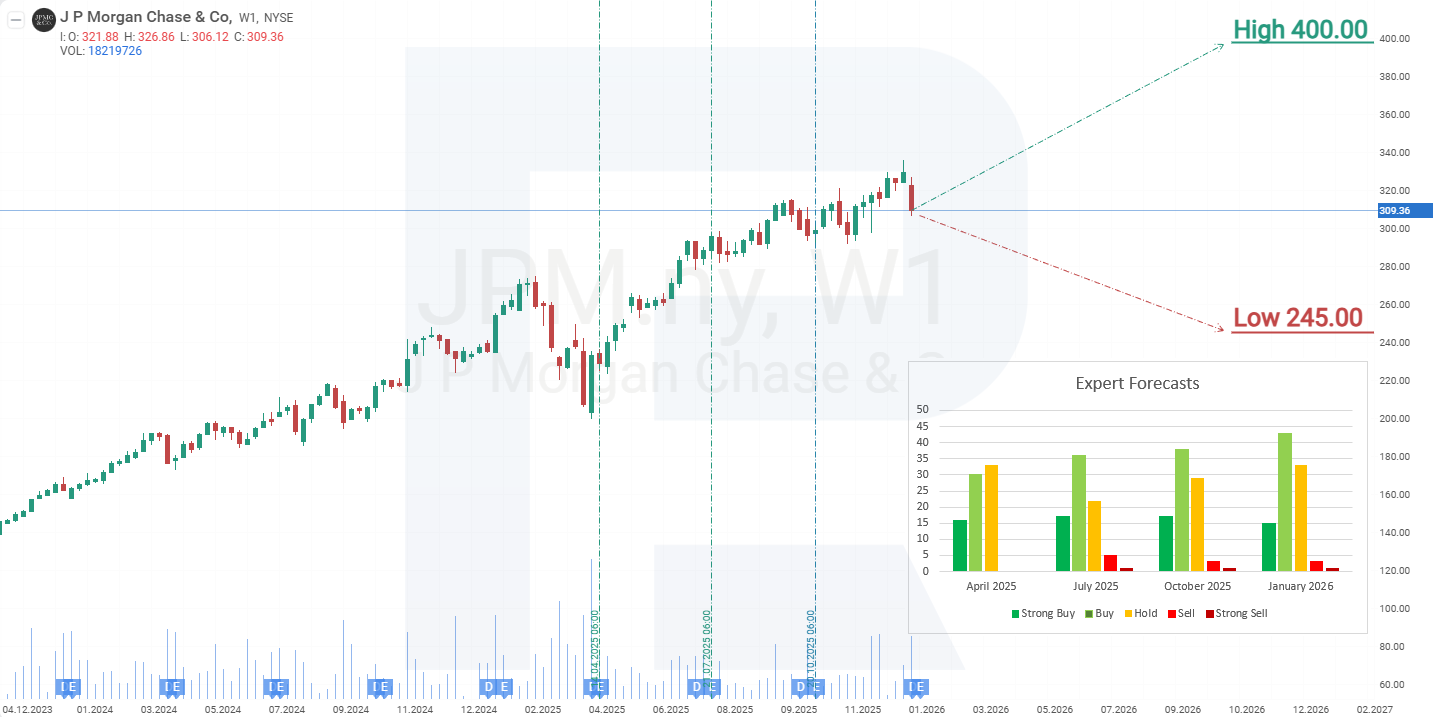

Previsiones de los analistas para las acciones de JPMorgan Chase & Co. en 2026

- Barchart: 12 de 27 analistas calificaron las acciones de JPMorgan Chase & Co. como Strong Buy, 3 como Moderate Buy, 11 como Hold y 1 como Strong Sell. El objetivo de precio superior es 400 USD, y el límite inferior es 245 USD.

- MarketBeat: 15 de 29 analistas asignaron una calificación de Buy a las acciones, 12 emitieron recomendaciones de Hold, y 2 las calificaron como Sell. El objetivo de precio superior es 391 USD, y el límite inferior es 245 USD.

- TipRanks: 13 de 21 profesionales recomendaron Buy, 7 como Hold y 1 como Sell. El objetivo de precio superior es 400 USD, y el límite inferior es 280 USD.

- Stock Analysis: 3 de 13 expertos calificaron las acciones como Strong Buy, 7 como Buy y 3 como Hold. El objetivo de precio superior es 391 USD, y el límite inferior es 285 USD.

Previsión del precio de las acciones de JPMorgan Chase & Co. para 2026

En el marco temporal semanal, las acciones de JPMorgan están cotizando en una tendencia alcista; sin embargo, se ha formado una divergencia en el indicador MACD, lo que sugiere un riesgo de caída correctiva. Basándose en el rendimiento actual de las acciones de JPMorgan Chase & Co., los escenarios de precio potenciales para JPM en 2026 son los siguientes:

La previsión del caso base para las acciones de JPMorgan sugiere una caída hacia el soporte en 270 USD. En torno a este nivel, se espera que la corrección termine y que la tendencia alcista pueda reanudarse. El primer objetivo de crecimiento sería el nivel de 360 USD, calculado utilizando retrocesos de Fibonacci. Si este nivel se supera con confianza, el siguiente objetivo para las acciones de JPM podría ser 400 USD, un nivel citado con frecuencia por los analistas.

La previsión alternativa para las acciones de JPMorgan sugiere una ruptura por debajo del nivel de soporte de 270 USD y un cierre por debajo de este. En este escenario, el precio de la acción podría caer hacia la línea de tendencia cerca de 200 USD. Un rebote desde esta línea de tendencia señalaría la reanudación de la tendencia alcista, con el objetivo de 360 USD a la vista.

Riesgos de invertir en acciones de JPMorgan Chase & Co.

Los riesgos de inversión en las acciones de JPMorgan Chase incluyen los siguientes factores:

- Resurgimiento de la inflación: si la inflación comienza a repuntar, la Reserva Federal podría verse obligada a retrasar los recortes de tasas de interés o, en el peor de los casos, a aumentarlas aún más. Esto podría provocar una ola de morosidad en los préstamos, lo que requeriría mayores provisiones para pérdidas crediticias y resultaría en un aumento de los cargos por deterioro en esta línea de gastos.

- Aumento de las tasas de interés sobre depósitos: si las tasas de política monetaria suben, el banco también necesitará aumentar las tasas de interés que paga por los depósitos para mantenerse competitivo, o bien corre el riesgo de perder clientes. El aumento resultante en los pagos por intereses sobre depósitos afectaría negativamente la rentabilidad del banco.

- Caída en los índices bursátiles: dado que la banca de inversión es actualmente el segmento que genera el mayor crecimiento de ingresos, una caída en los índices bursátiles podría afectar negativamente las operaciones de inversión de JPMorgan Chase. Esto también podría impactar el sector crediticio, ya que las acciones suelen utilizarse como garantía para préstamos.

- Guerra comercial: los aranceles impuestos por la administración Trump podrían afectar negativamente los ingresos de JPMorgan. Los aumentos arancelarios suelen generar mayores costos para las empresas, una reducción de la demanda del consumidor y una desaceleración de la actividad económica. Esto, a su vez, reduce la demanda de servicios bancarios, ya que las empresas se vuelven más cautelosas, disminuyen su actividad en los mercados de capitales y reducen las fusiones y adquisiciones, lo que disminuye los ingresos por comisiones de JPMorgan. Además, si las tensiones comerciales persisten, los clientes globales del banco podrían reducir sus planes de inversión, congelar flujos de exportación y recortar su actividad general, lo que impactaría negativamente todas las áreas de operación del banco, desde cobertura y divisas hasta préstamos tradicionales.

Los riesgos asociados con la inflación, las tasas de interés y las guerras comerciales representan amenazas significativas para las ganancias de JPMorgan Chase. Estos factores deben ser considerados cuidadosamente al evaluar el atractivo de inversión de sus acciones.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.