Meta – pronóstico de acciones y niveles clave para 2026

Tras un sólido informe de ganancias del Q4 2025, las acciones de Meta han mantenido su tendencia alcista a pesar de un retroceso correctivo. La configuración técnica apunta a un mayor potencial alcista, siempre que se mantengan los niveles clave de soporte y se materialice una perspectiva moderadamente positiva para 2026.

Meta Platforms, Inc. (NASDAQ: META) reportó sólidos resultados para el Q4 2025. Los ingresos alcanzaron 59.9 mil millones USD (+24% interanual), reflejando un crecimiento sostenido y superando las estimaciones de consenso de los analistas. La compañía también reportó ganancias por acción de 8.88 USD, superando significativamente las expectativas del mercado (alrededor de 8.2 USD). El ingreso neto aumentó un 9% en comparación con el Q4 2024, subiendo a 22.8 mil millones USD, impulsado en gran medida por una sólida monetización publicitaria. Meta destacó que el crecimiento de los ingresos por publicidad fue respaldado por mejoras de producto impulsadas por IA, una segmentación más precisa y la expansión de su audiencia publicitaria en plataformas como Facebook, Instagram y Reels.

Para el Q1 2026, la compañía espera ingresos en el rango de 53.5–56.5 mil millones USD, reflejando una moderación estacional mientras mantiene una trayectoria de crecimiento positiva. La dirección también delineó planes para una inversión sustancial en infraestructura y desarrollo de IA, lo que llevará a mayores gastos pero, según su visión, fortalecerá la posición competitiva de largo plazo de la compañía.

Este artículo revisa el modelo de negocio y la estructura de ingresos de Meta Platforms, presenta sus resultados trimestrales recientes y proporciona un análisis fundamental de META. También expone pronósticos de expertos para las acciones de Meta en 2026 y examina el desempeño reciente del precio de las acciones de Meta, formando la base del pronóstico de acciones de Meta Platforms para 2026.

Acerca de Meta Platforms, Inc.

Meta Platforms, anteriormente conocida como Facebook, fue fundada en 2004 por Mark Zuckerberg y sus compañeros de Harvard: Eduardo Saverin, Andrew McCollum, Dustin Moskovitz y Chris Hughes. Inicialmente fue una red social creada para estudiantes de Harvard, pero pronto se expandió rápidamente, convirtiéndose en una de las plataformas de comunicación más grandes del mundo. Las operaciones principales de Meta incluyen el desarrollo de redes sociales como Facebook, Instagram y WhatsApp, así como el avance de tecnologías de realidad virtual y aumentada a través de su división Reality Labs. La empresa centra gran parte de su atención en el desarrollo del metaverso, como se refleja en su cambio de marca en 2021. Meta salió a bolsa el 18 de mayo de 2012, y su IPO fue una de las más destacadas en la historia del sector tecnológico.

Flujos financieros principales de Meta Platforms, Inc.

Los ingresos de Meta Platforms provienen principalmente de las siguientes fuentes:

- Publicidad: este segmento representa aproximadamente el 98.5% del ingreso total de la empresa. Meta genera ingresos publicitarios a través de sus plataformas (Facebook, Instagram, Messenger y WhatsApp), permitiendo a los anunciantes dirigirse a audiencias según diversos criterios, incluidos datos demográficos, intereses y comportamientos de los usuarios.

- Reality Labs: esta división genera una porción menor del ingreso de la empresa mediante la venta de hardware bajo la marca Meta Quest (anteriormente Oculus VR) y productos de software relacionados, incluido contenido.

- Otros ingresos: incluyen tarifas cobradas por el uso de los sistemas de pago de Meta (por ejemplo, en plataformas Marketplace o aplicaciones), suscripciones pagadas para funciones especiales o productos, y ingresos por otros servicios. Aunque estas fuentes son menos significativas que la publicidad, aún contribuyen al rendimiento financiero de la compañía.

Así, la principal fuente de ingresos de Meta Platforms es la publicidad en sus plataformas sociales, seguida de los ingresos por ventas y servicios de realidad virtual, y los ingresos adicionales de otras fuentes.

Informe del segundo trimestre de 2024 de Meta Platforms, Inc.

Meta anunció sólidos resultados financieros del segundo trimestre de 2024. A continuación, se muestran las cifras en comparación con el mismo período de 2023:

- Ingresos: 39.74 mil millones USD (+22%)

- Ingreso neto: 13.46 mil millones USD (+73%)

- Ganancias por acción: 5.16 USD (+73%)

- Margen operativo: 38% (+900 puntos básicos)

- Ingresos por publicidad: 38.20 mil millones USD (+21%)

- Ingresos de Reality Labs: 353 millones USD (+27%)

- Pérdida de Reality Labs: 4.50 mil millones USD (+21%)

- Número de usuarios activos diarios: 3.27 mil millones (+7%)

- Costos y gastos: 24.22 mil millones USD (+7%)

La publicidad sigue siendo la fuente principal de ingresos, representando el 96% del total de la empresa. La división Reality Labs, que se especializa en el desarrollo de tecnologías de realidad virtual y aumentada (VR y AR), solo ha generado pérdidas hasta ahora. Al cierre de los resultados del segundo trimestre de 2024, la pérdida de Reality Labs alcanzó los 4.50 mil millones USD, lo que representa un aumento del 21%.

Informe del tercer trimestre de 2024 de Meta Platforms, Inc.

El 30 de octubre, Meta publicó su informe del tercer trimestre de 2024. A continuación, las cifras clave en comparación con el mismo período de 2023:

- Ingresos: 40.58 mil millones USD (+19%)

- Ingreso neto: 15.68 mil millones USD (+35%)

- Ganancias por acción: 6.03 USD (+37%)

- Margen operativo: 43% (+300 puntos básicos)

- Ingresos por publicidad: 39.88 mil millones USD (+18%)

- Ingresos de Reality Labs: 270 millones USD (+28%)

- Pérdida de Reality Labs: 4.40 mil millones USD (+20%)

- Número de usuarios activos diarios: 3.279 mil millones (+5%)

- Costos y gastos: 23.24 mil millones USD (+14%)

El CEO Mark Zuckerberg explicó que el crecimiento de los ingresos fue impulsado por los avances en inteligencia artificial (IA), los cuales se están integrando activamente en las aplicaciones y procesos de negocio de la empresa. Destacó el notable éxito de Meta AI, el despliegue del modelo Llama AI y el desarrollo de gafas inteligentes impulsadas por IA.

La directora financiera Susan Li compartió el pronóstico de la compañía, esperando ingresos entre 45.00 y 48.00 mil millones USD para el cuarto trimestre de 2024. También revisó a la baja la previsión de gastos totales para 2024, situándolos en el rango de 96.00-98.00 mil millones USD, frente a la estimación anterior de 96.00-99.00 mil millones USD. Li enfatizó que las pérdidas operativas de la división Reality Labs, que se enfoca en tecnologías de realidad virtual y aumentada (VR y AR), aumentarían significativamente en comparación con el año anterior debido al desarrollo en curso y a las inversiones destinadas a escalar el ecosistema. Además, mencionó que Meta espera un crecimiento sustancial del gasto de capital en 2025, incluyendo un aumento en la inversión en infraestructura.

Tanto Zuckerberg como Li también señalaron el creciente número de desafíos legales y regulatorios, particularmente en la Unión Europea y los Estados Unidos, que podrían afectar significativamente las operaciones y los resultados financieros de Meta.

En general, la dirección de Meta expresó optimismo respecto al desempeño actual de la empresa, impulsado por los avances en tecnologías de inteligencia artificial y las inversiones estratégicas. Sin embargo, también señalaron que factores externos podrían influir en los resultados futuros.

Informe del cuarto trimestre de 2024 de Meta Platforms, Inc.

El 29 de enero de 2025, Meta publicó su informe de resultados correspondiente al cuarto trimestre de 2024. A continuación, se presentan las cifras clave en comparación con el mismo período de 2023:

- Ingresos: 48.38 mil millones USD (+21%)

- Ingreso neto: 20.83 mil millones USD (+49%)

- Ganancias por acción: 8.02 USD (+50%)

- Margen operativo: 48% (+700 puntos básicos)

- Ingresos por publicidad: 46.78 mil millones USD (+20%)

- Ingresos de Reality Labs: 1.08 mil millones USD (+1%)

- Pérdida de Reality Labs: 4.96 mil millones USD (+6%)

- Número de usuarios activos diarios: 3.35 mil millones (+5%)

- Costos y gastos: 25.02 mil millones USD (+5%)

En sus comentarios sobre el informe, Zuckerberg destacó los avances en inteligencia artificial (IA) y expresó optimismo sobre la escalabilidad de estas tecnologías en 2025, incluyendo la introducción de asistentes de IA personalizados. Subrayó el compromiso de la empresa con la construcción de una “infraestructura informática extensa”, lo que implica importantes inversiones en IA. Su visión incluye la creación de IA capaz de escribir y desplegar código, abriendo nuevas oportunidades para los negocios y el mercado.

Zuckerberg también señaló el progreso en el desarrollo de gafas inteligentes informatizadas, sugiriendo que 2025 podría ser un año clave para entender el potencial del mercado de gafas con IA.

Con respecto a DeepSeek, reconoció los avances “revolucionarios” que Meta todavía está tratando de comprender, con planes para integrar algunas de estas innovaciones en sus productos. A pesar de los logros de DeepSeek, Zuckerberg declaró que “aún es pronto para formar una opinión definitiva” sobre cómo estos desarrollos podrían afectar la infraestructura y los planes de inversión de capital de Meta. Insistió en que la estrategia de la compañía de realizar inversiones a gran escala en infraestructura de IA no cambiará, considerando esto como una ventaja estratégica a largo plazo.

Zuckerberg indicó que DeepSeek representa un nuevo competidor en este mercado. Al mismo tiempo, la posible disminución de la demanda de recursos informáticos (GPUs) no está garantizada, ya que ejecutar modelos de IA todavía requiere una gran capacidad de cómputo, especialmente considerando la escala de operaciones de Meta.

Informe de resultados del primer trimestre de 2025 de Meta Platforms, Inc.

El 30 de abril, Meta publicó su informe del primer trimestre de 2025 correspondiente al período que finalizó el 31 de marzo. Las cifras clave comparadas con el mismo período de 2024 son las siguientes:

- Ingresos: 42.31 mil millones USD (+16%)

- Ingreso neto: 16.64 mil millones USD (+35%)

- Ganancias por acción: 6.43 USD (+37%)

- Margen operativo: 41% (+300 puntos básicos)

- Ingresos por publicidad: 41.39 mil millones USD (+16%)

- Ingresos de Reality Labs: 0.41 mil millones USD (-9%)

- Pérdida de Reality Labs: 4.21 mil millones USD (+16%)

- Personas activas diarias en la familia de apps (DAP): 3.43 mil millones (+6%)

- Costos y gastos: 24.76 mil millones USD (+9%)

Meta tuvo un inicio de 2025 sólido, presentando resultados fuertes y superando las expectativas de los analistas. Los ingresos aumentaron un 16%, mientras que las ganancias por acción crecieron un 35%, superando con creces las previsiones del mercado. La publicidad sigue siendo el principal motor de crecimiento, con un aumento del 16.2% en los ingresos impulsado por mayores precios y un incremento en las impresiones. Mientras tanto, la base de usuarios de los productos de Meta continúa expandiéndose: los usuarios activos diarios alcanzaron los 3.43 mil millones, un 6% más que el año anterior.

La empresa también está dando prioridad a la inteligencia artificial. Meta elevó su previsión de gasto de capital para 2025 a un rango de 64 a 72 mil millones USD (desde una estimación anterior de 60-65 mil millones USD), destinando inversiones al desarrollo de centros de datos y a la adquisición de infraestructura para respaldar sus iniciativas de IA.

Para el segundo trimestre de 2025, Meta espera ingresos entre 42.5 y 45.5 mil millones USD, en línea con las previsiones de los analistas. Sin embargo, la dirección señaló posibles riesgos a corto plazo, incluidos una menor actividad publicitaria por parte de empresas asiáticas y la incertidumbre económica general.

Para los inversores, Meta sigue siendo una de las empresas más prometedoras del sector tecnológico. Una base operativa sólida, una audiencia de usuarios en crecimiento y grandes inversiones en IA hacen que la acción sea una opción atractiva para quienes buscan exposición a la innovación y al crecimiento a largo plazo.

Informe de ganancias Q2 2025 de Meta Platforms, Inc.

El 30 de julio, Meta publicó sus resultados del Q2 2025, finalizado el 30 de junio. A continuación, las cifras clave comparadas con el mismo período de 2024:

- Ingresos: 47.52 mil millones USD (+22%)

- Ingreso neto: 18.34 mil millones USD (+36%)

- Ganancias por acción: 7.14 USD (+38%)

- Margen operativo: 43% (+500 puntos básicos)

- Ingresos por publicidad: 46.56 mil millones USD (+16%)

- Ingresos de Reality Labs: 0.37 mil millones USD (+5%)

- Pérdida de Reality Labs: 4.53 mil millones USD (–1%)

- Personas activas diarias en familia (DAP): 3.48 mil millones (+6%)

- Costos y gastos: 27.07 mil millones USD (+12%)

Meta Platforms registró ingresos de 47,52 mil millones de USD en el segundo trimestre de 2025, un aumento del 22% interanual, mientras que el beneficio por acción ajustado se situó en 7,14 USD, un 38% más que el mismo periodo del año anterior y muy por encima de las expectativas de los analistas de 5,85–5,89 USD. El beneficio operativo aumentó hasta 20,44 mil millones de USD, con un margen operativo de aproximadamente el 43%, cinco puntos porcentuales por encima del 38% de hace un año.

Meta emitió una previsión de ingresos para el tercer trimestre de 2025 en el rango de 47,5–50,5 mil millones de USD, anticipando una ralentización del crecimiento en el cuarto trimestre debido a una base comparativa elevada. Al mismo tiempo, aumentó su previsión de gasto de capital para todo el año a 66–72 mil millones de USD y dejó entrever inversiones aún mayores en 2026 para apoyar la expansión de su infraestructura de IA y la contratación de talento especializado.

Resultados del tercer trimestre de 2025 de Meta Platforms, Inc.

El 29 de octubre de 2025, Meta publicó su informe financiero para el tercer trimestre de 2025, finalizado el 30 de septiembre. Las cifras clave, en comparación con el mismo periodo de 2024, son las siguientes:

- Ingresos: 51,24 mil millones de USD (+26%)

- Beneficio neto: 2,71 mil millones de USD (–83%)

- Beneficio por acción: 1,05 USD (–83%)

- Margen operativo: 40% (–300 puntos básicos)

- Ingresos por publicidad: 50,08 mil millones de USD (+26%)

- Ingresos de Reality Labs: 0,47 mil millones de USD (+74%)

- Pérdidas de Reality Labs: 4,43 mil millones de USD (0%)

- Family daily active people (DAP): 3,54 mil millones (+8%)

- Costes y gastos: 30,71 mil millones de USD (+32%)

Meta reportó resultados del Q3 2025 con ingresos récord de 51.2 mil millones USD (+26% interanual), superando las expectativas del mercado. La ganancia operativa aumentó un 18%, mientras que el margen operativo se mantuvo alto en 40%. El ingreso neto GAAP disminuyó debido a un cargo fiscal extraordinario de casi 16 mil millones USD. Excluyendo este efecto, el ingreso neto subyacente habría ascendido a 18.6 mil millones USD, con EPS de 7.25 USD. Por lo tanto, la caída de la ganancia fue un efecto técnico vinculado a cambios en la legislación fiscal, mientras que operativamente, Meta entregó uno de los trimestres más fuertes de su historia.

El negocio principal de Meta – Family of Apps – tuvo un desempeño excelente, con ingresos e ingresos por publicidad subiendo un 26%. Las impresiones publicitarias aumentaron un 14%, mientras que el precio promedio por anuncio subió un 10%. Los usuarios activos diarios en las apps de la compañía alcanzaron 3.54 mil millones (+8%), estableciendo un nuevo récord. Las recomendaciones impulsadas por IA, incluidos Reels y los algoritmos de contenido, continúan aumentando la interacción de los usuarios, particularmente en formatos de video.

La división Reality Labs (AR/VR y dispositivos de IA) también aumentó ingresos un 74% hasta 470 millones USD, pero sigue generando pérdidas. El segmento continúa financiándose con las ganancias del negocio publicitario.

Meta elevó su guía de gastos de todo el año a 116–118 mil millones USD y el gasto de capital a 70–72 mil millones USD, lo que se ha convertido en la principal fuente de preocupación de los inversores. La compañía está invirtiendo agresivamente en infraestructura de IA y centros de datos, haciendo el negocio más intensivo en capital.

La dirección proporcionó una perspectiva relativamente confiada para el Q4 2025, lo que implica una continuidad del fuerte impulso del negocio. La compañía espera ingresos en el rango de 56–59 mil millones USD, lo que representa un crecimiento interanual de 18–22%. Tal ritmo sugiere una recuperación continua en el mercado publicitario y una demanda resiliente tanto de grandes marcas como de pequeñas empresas.

Al mismo tiempo, se espera que Reality Labs informe una ligera caída de ingresos en el Q4 en comparación con el Q3. Esto se explica por el hecho de que las ventas de cascos Quest alcanzaron su pico en el Q3 debido al abastecimiento de canales y los lanzamientos de nuevos modelos. Meta anticipa que las ventas del Q4 se estabilizarán, pero no actuarán como un impulsor clave de crecimiento.

Resultados de Meta Platforms, Inc. Q4 2025

El 28 de enero, Meta publicó sus resultados del Q4 2025 para el periodo finalizado el 31 de diciembre. A continuación se muestran las cifras clave comparadas con el mismo periodo de 2024 (https://investor.atmeta.com/investor-events/default.aspx):

- Ingresos: 59.89 mil millones USD (+24%)

- Ingreso neto: 22.76 mil millones USD (+9%)

- Ganancias por acción: 8.88 USD (+11%)

- Margen operativo: 41% (–700 puntos básicos)

- Ingresos publicitarios: 58.14 mil millones USD (+24%)

- Ingresos de Reality Labs: 0.96 mil millones USD (+%)

- Pérdida de Reality Labs: 6.21 mil millones USD (–12%)

- Family daily active people (DAP): 3.58 mil millones (+7%)

- Costos y gastos: 35.15 mil millones USD (+40%)

El informe del Q4 2025 de Meta Platforms superó las expectativas de los analistas. Los ingresos alcanzaron 59.89 mil millones USD, un 24% más interanual. Uno de los impulsores clave de un crecimiento tan sólido fue una monetización mejorada a través de la expansión y mejora de productos publicitarios. En particular, Reels e Instagram continuaron fortaleciendo sus posiciones en el mercado, lo que llevó a mayores métricas de interacción y, en consecuencia, a un aumento de ingresos publicitarios.

La integración de IA en los algoritmos publicitarios mejoró la precisión de la segmentación, elevando los retornos del gasto publicitario y permitiendo a la compañía generar más ingresos por cada dólar publicitario, respaldando así un mayor crecimiento de la rentabilidad. Las ganancias por acción se situaron en 8.88 USD, significativamente por encima de las esperadas 8.2 USD, mientras que el ingreso neto subió un 9% interanual hasta 22.8 mil millones USD.

La guía de la dirección para el Q1 2026 es de ingresos en el rango de 53.5–56.5 mil millones USD. Se proyecta que los gastos totales para 2026 sean de 162–169 mil millones USD. Los principales impulsores del crecimiento de costos serán un mayor gasto en infraestructura, incluidos servicios en la nube y depreciación, así como un incremento de la compensación de empleados, particularmente para respaldar áreas prioritarias como la inteligencia artificial. A pesar del aumento de la inversión en infraestructura, se pronostica que el ingreso operativo superará los niveles de 2025.

La compañía también ha comenzado a implementar cambios en su oferta de anuncios menos personalizados, en línea con los acuerdos alcanzados con la Comisión Europea, mientras continúa monitoreando riesgos legales potenciales en la UE y en EE. UU. que podrían afectar materialmente su negocio y sus resultados financieros.

Análisis de múltiplos clave de valoración para Meta Platforms, Inc.

A continuación se presentan los múltiplos clave de valoración para Meta basados en resultados del Q4 2025, calculados usando un precio de acción de 690 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | Price paid for 1 USD of earnings over the past 12 months | 29.4 | ⬤ Dada su dominancia en el mercado de publicidad digital y fuertes márgenes, la valoración parece razonable, aunque no barata. |

| P/S (TTM) | Price paid for 1 USD of annual revenue | 8.7 | ⬤ Históricamente, un rango de 5–6 se ha considerado típico para una compañía tecnológica madura. |

| EV/Sales (TTM) | Enterprise value to sales, accounting for debt | 8.7 | ⬤ Sobrevalorada sobre una base de ingresos. Dada la escala de Meta, sostener tasas de crecimiento que justifiquen tal múltiplo puede resultar desafiante. |

| P/FCF (TTM) | Price paid for 1 USD of free cash flow | 37.9 | ⬤ Un ratio alto, indicando que los inversores están pagando una prima sustancial por el flujo de caja libre. |

| FCF Yield (TTM) | Free cash flow yield to shareholders | 2.49% | ⬤ Rendimiento bajo. Los bonos del gobierno de EE. UU. libres de riesgo rinden alrededor de 4%, haciendo las acciones de Meta relativamente menos atractivas desde la perspectiva de rendimiento. |

| EV/EBITDA (TTM) | Enterprise value to operating profit before depreciation and amortisation | 17.2 | ⬤ Aceptable. La métrica está por encima del promedio del mercado en general, pero para compañías big tech de alta calidad con fuertes márgenes, tal prima puede justificarse. |

| EV/EBIT (TTM) | Enterprise value to operating profit | 21 | ⬤ Dentro de un rango razonable para compañías altamente valoradas, aunque cerca del límite superior para negocios más maduros. |

| P/B | Price to book value | 8 | ⬤ Un ratio muy elevado, reflejando altas expectativas del mercado para la compañía. |

| Net Debt/EBITDA | Debt burden relative to EBITDA | 0.22 | ⬤ Un ratio muy bajo, indicando una sólida posición financiera y una baja carga de deuda. |

| Interest Coverage (TTM) | Ability to cover interest expenses with operating profit | 71.4 | ⬤ Significativamente por encima de los umbrales convencionales, señalando una probabilidad extremadamente baja de problemas de servicio de deuda. |

Análisis de múltiplos de valoración de Meta – conclusión

Meta actualmente es valorada por el mercado principalmente en función de expectativas en torno a la IA más que por sus resultados financieros actuales. Los inversores apuestan a que la inteligencia artificial mejorará los algoritmos publicitarios y creará nuevas fuentes de ingresos, justificando la alta valoración.

Para inversores de largo plazo, la compañía sigue siendo un referente por fortaleza de márgenes y estabilidad del negocio. Sin embargo, el potencial de un crecimiento sustancial del precio de la acción desde los niveles actuales ya es limitado.

Para nuevos compradores, entrar en una posición a un precio de acción de 690 USD conlleva un riesgo incrementado, ya que cualquier desaceleración del crecimiento o decepción respecto al impacto de la IA podría llevar a una contracción de múltiplos hacia niveles más moderados, como un P/E de 20–22. Con el desempeño financiero sin cambios, esto podría traducirse en una caída de 20–30% en el precio de la acción.

Previsiones de los expertos para las acciones de Meta Platforms, Inc. para 2026

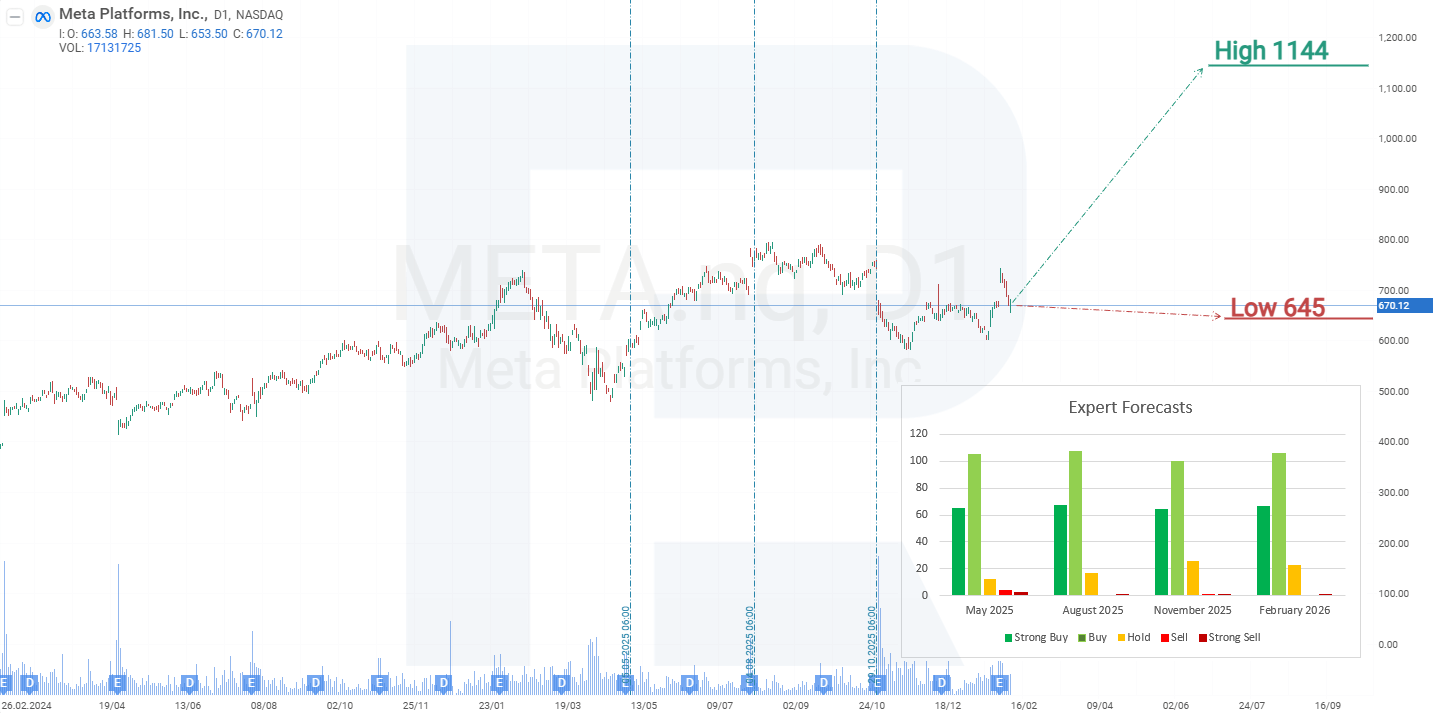

- Barchart: 46 de 56 analistas calificaron las acciones de Meta Platforms como Strong Buy, 3 como Buy, 7 como Hold y 1 como Strong Sell. El objetivo de precio superior es 1,144 USD, con el límite inferior en 700 USD.

- MarketBeat: 46 de 53 analistas asignaron una calificación de Buy a las acciones, y 7 recomendaron Hold. El objetivo de precio superior es 1,140 USD, con el límite inferior en 605 USD.

- TipRanks: 39 de 44 analistas calificaron las acciones como Buy, y 5 recomendaron Hold. El objetivo de precio superior es 1,140 USD, con el límite inferior en 700 USD.

- Stock Analysis: 20 de 42 expertos calificaron las acciones como Strong Buy, 18 como Buy y 4 como Hold. El objetivo de precio superior es 1,144 USD, con el límite inferior en 645 USD.

Previsión del precio de las acciones de Meta Platforms, Inc. para 2026

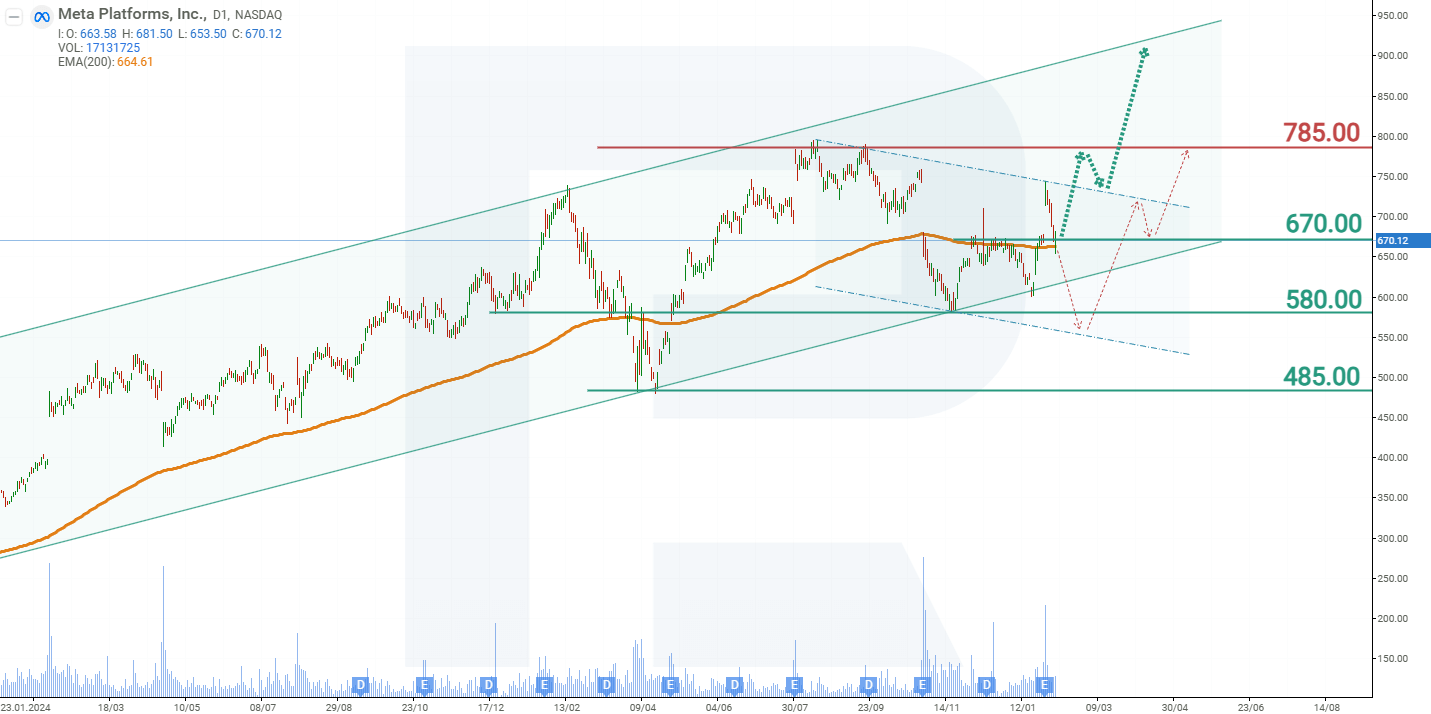

En el gráfico semanal, las acciones de Meta Platforms se negocian dentro de un canal ascendente. Tras la publicación del informe del Q4 2025, que superó las expectativas, el precio de la acción subió un 10%, creando un gap en el gráfico. En la mayoría de los casos, los gaps del gráfico posteriormente se rellenan por la acción del precio, y este caso no fue la excepción. Al día siguiente, las cotizaciones se movieron a la baja, y para el 4 de febrero el gap se había cerrado. Sin embargo, a pesar del retroceso en las acciones de META, la tendencia general se mantiene alcista. Basándose en el desempeño actual del precio de las acciones de Meta Platforms, los escenarios posibles para 2026 son los siguientes.

El pronóstico del escenario base para las acciones de Meta Platforms sugiere un rebote desde el soporte en 670 USD, seguido por una subida hacia la resistencia en 785 USD. Una ruptura por encima de esta resistencia señalaría un mayor potencial alcista hacia el límite superior del canal cerca de 900 USD.

El pronóstico alternativo para las acciones de Meta Platforms sugiere una ruptura por debajo del nivel de soporte de 670 USD. En este escenario, las acciones de META podrían caer hacia 580 USD, desde donde se espera una recuperación gradual. Como la línea de tendencia ascendente sería vulnerada, el potencial alcista adicional podría quedar limitado a la resistencia en el área de 785 USD.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.