Microsoft – previsión de acciones para 2026 en medio de sólidos resultados y perspectivas débiles de margen

El informe Q2 2026 de Microsoft mostró un aumento significativo de los ingresos hasta 81,3 mil millones de USD, pero la previsión de margen y gasto de capital generó preocupaciones entre los inversores, lo que llevó a una caída de las acciones.

El informe Q2 2026 de Microsoft Corporation (NASDAQ: MSFT) superó las expectativas, con ingresos que alcanzaron 81,3 mil millones de USD, un aumento del 17% en comparación con el mismo periodo del año pasado, y un BPA de 4,14 USD, también por encima de las previsiones de los analistas. El crecimiento estuvo impulsado por una fuerte demanda de servicios en la nube y productos relacionados con la IA, en particular Azure, cuyos ingresos aumentaron un 37% en moneda constante.

La previsión financiera Q3 2026 de Microsoft, con ingresos esperados en el rango de 80,65 a 81,75 mil millones de USD, estuvo casi en línea con las expectativas del mercado de alrededor de 81,20 mil millones de USD. Sin embargo, la reacción de los inversores fue negativa: el objetivo de margen operativo del 45,1% estuvo ligeramente por debajo del consenso del 45,5%, y el mantenimiento de un elevado gasto de capital en infraestructura de IA, sin una aceleración notable del crecimiento de beneficios, alimentó aún más las dudas del mercado sobre los retornos a corto plazo de estas inversiones.

Este artículo ofrece una visión general de Microsoft Corporation y su negocio. Incluye un análisis fundamental de los informes de Microsoft y un análisis técnico de las acciones de MSFT, que forman la base de la previsión de acciones de Microsoft para 2026.

Acerca de Microsoft Corporation

Microsoft Corporation es una de las mayores empresas tecnológicas del mundo, especializada en el desarrollo de software, hardware informático, servicios en la nube y otras tecnologías. La empresa fue fundada el 4 de abril de 1975 por Bill Gates y Paul Allen. Microsoft es conocida por sus productos insignia, incluido el sistema operativo Windows, el paquete Microsoft Office, el motor de búsqueda Bing, la plataforma en la nube Azure, las consolas de videojuegos Xbox y otras innovaciones. También está expandiendo activamente sus iniciativas en inteligencia artificial, soluciones corporativas y desarrollo de software. La oferta pública inicial (IPO) de Microsoft tuvo lugar el 13 de marzo de 1986, cuando sus acciones comenzaron a cotizar en la bolsa NASDAQ bajo el ticker MSFT. Hoy en día, Microsoft ocupa una posición de liderazgo en la industria tecnológica global.

Principales fuentes de ingresos de Microsoft Corporation

Los ingresos de Microsoft provienen de tres segmentos principales de negocio – Productivity and Business Processes, Intelligent Cloud y More Personal Computing. Cada uno de ellos se describe a continuación:

- Productivity and Business Processes: productos y servicios diseñados para mejorar la productividad y los procesos empresariales. Este segmento incluye los siguientes productos:

Microsoft Office (Office 365 y Microsoft 365) – paquetes de software diseñados para mejorar la productividad y optimizar los procesos empresariales.

LinkedIn – una plataforma de networking profesional.

Dynamics 365 – soluciones empresariales en la nube y locales, incluyendo ERP (Enterprise Resource Planning) y CRM (Customer Relationship Management).

Los principales clientes de este segmento incluyen usuarios corporativos, pequeñas empresas y particulares.

- Intelligent Cloud: plataformas e infraestructura basadas en la nube para desarrollar soluciones corporativas, incluyendo:

Microsoft Azure – una de las plataformas en la nube más grandes del mundo, que ofrece almacenamiento de datos, inteligencia artificial, análisis y servicios de desarrollo de aplicaciones.

Productos de servidor y licencias – Windows Server, SQL Server, Visual Studio y System Center.

Servicios de soporte y consultoría – soporte técnico, formación y personalización de soluciones en la nube y servidor.

Este segmento se centra en empresas que desarrollan sistemas y aplicaciones complejas basadas en computación en la nube.

- More Personal Computing: productos y servicios dirigidos a usuarios individuales y dispositivos personales, incluyendo:

Windows – un sistema operativo que constituye la base para gestionar recursos de hardware y software.

Dispositivos – la línea Surface (portátiles, tabletas, dispositivos híbridos) y accesorios.

Negocio de gaming – consolas Xbox, suscripciones Xbox Game Pass, ventas de juegos y accesorios, e ingresos de juegos en la nube.

Publicidad – ingresos del motor de búsqueda Bing y de publicidad en otras plataformas de Microsoft.

Este segmento está orientado a usuarios finales y fabricantes de equipo original (OEM).

Resultados financieros del T1 de 2025 de Microsoft Corporation

Microsoft publicó su informe del T1 fiscal de 2025 el 30 de octubre de 2024. A continuación se presentan las cifras clave:

- Ingresos: 65.6 mil millones de USD (+16%)

- Beneficio neto: 24.7 mil millones de USD (+10%)

- Beneficio por acción: 3.3 USD (+10%)

- Beneficio operativo: 30.6 mil millones de USD (+13%)

Ingresos por segmento:

- Productivity and Business Processes: 28.3 mil millones de USD (+12%)

- Intelligent Cloud: 24.1 mil millones de USD (+20%)

- More Personal Computing: 13.2 mil millones de USD (+16%)

La dirección de Microsoft expresó una perspectiva positiva sobre los resultados del T1 fiscal 2025. El presidente y CEO Satya Nadella destacó el enfoque de la empresa en la transformación basada en IA y su impacto en las operaciones y flujos de trabajo empresariales. En general, se espera que los ingresos por IA superen los 10.0 mil millones de USD en ingresos anuales el próximo trimestre, marcando el crecimiento más rápido en la historia de Microsoft. También señaló que la empresa sigue ampliando sus capacidades y atrayendo nuevos clientes, permitiéndoles aprovechar las plataformas y herramientas de IA para el desarrollo de sus negocios.

De cara al T2 fiscal 2025, Microsoft proyectó la continuación de las tendencias observadas en el trimestre anterior. Se esperaba un fuerte crecimiento por parte de clientes comerciales impulsado por contratos a largo plazo, junto con un aumento previsto del gasto de capital en IA.

Resultados financieros del T2 de 2025 de Microsoft Corporation

El 29 de enero de 2025, Microsoft publicó sus resultados financieros del T2 de 2025. Las cifras clave son las siguientes:

- Ingresos: 69.6 mil millones de USD (+12%)

- Beneficio neto: 24.1 mil millones de USD (+10%)

- Beneficio por acción: 3.2 USD (+10%)

- Beneficio operativo: 31.7 mil millones de USD (+17%)

Ingresos por segmento:

- Productivity and Business Processes: 29.3 mil millones de USD (+14%)

- Intelligent Cloud: 25.5 mil millones de USD (+19%)

- More Personal Computing: 14.6 mil millones de USD (sin cambios)

Los inversores mostraron un interés especial en la respuesta de Microsoft al rápido avance de DeepSeek. En sus declaraciones, el CEO Satya Nadella abordó el impacto de los recientes logros en IA de DeepSeek. Afirmó que, aunque sus desarrollos son dignos de atención, Microsoft sigue comprometida con el desarrollo de soluciones de IA integrales que se integran a la perfección con sus servicios en la nube y empresariales existentes. Señaló la extensa infraestructura y ecosistema de la compañía, que le permiten satisfacer la creciente demanda de aplicaciones de IA garantizando al mismo tiempo escalabilidad y fiabilidad para clientes de todo el mundo.

La CFO Amy Hood ofreció más detalles sobre las estrategias financieras de Microsoft en el contexto de la evolución del panorama de la IA. Explicó que el gasto de capital de la empresa estaba estratégicamente justificado y dirigido a centros de datos impulsados por IA para respaldar el entrenamiento de modelos y el despliegue global de aplicaciones de IA basadas en la nube. Hood reconoció la preocupación de los inversores por el aumento de los gastos relacionados con la IA, pero les aseguró que un estricto control de costes y un enfoque en la eficiencia permitirían a Microsoft ampliar su margen operativo a pesar de las mayores inversiones de capital en este segmento.

En general, la dirección de Microsoft reafirmó su confianza en su estrategia de IA, subrayando que su enfoque integral y sus significativas inversiones en infraestructura sitúan a la empresa en una posición sólida para capitalizar la creciente demanda de servicios de IA, incluso a medida que se intensifica la competencia.

La reacción de los inversores al informe de resultados fue negativa, impulsada por la preocupación de que el crecimiento previsto de Azure estuviera por debajo de las expectativas y por un fuerte aumento del gasto de capital.

Resultados financieros de Microsoft Corporation del T3 del ejercicio fiscal 2025

El 30 de abril de 2025, Microsoft publicó su informe del T3 fiscal de 2025, que finalizó el 31 de marzo. A continuación se presentan los aspectos más destacados en comparación con el periodo correspondiente del ejercicio fiscal 2024:

- Ingresos: 70.1 mil millones de USD (+13%)

- Beneficio neto: 25.8 mil millones de USD (+18%)

- Beneficio por acción: 3.46 USD (+18%)

- Beneficio operativo: 32.0 mil millones de USD (+16%)

Ingresos por segmento:

- Productivity and Business Processes: 29.9 mil millones de USD (+10%)

- Intelligent Cloud: 26.8 mil millones de USD (+21%)

- More Personal Computing: 13.4 mil millones de USD (+6%)

El informe del T3 fiscal 2025 de Microsoft reafirmó su posición como uno de los líderes en tecnologías en la nube y en IA. Los resultados superaron las expectativas del mercado y aumentaron el interés de los inversores. El principal motor del éxito fue el negocio de nube Azure, que logró un aumento del 35% interanual en ingresos. Cabe destacar que los servicios de IA representaron 16 puntos porcentuales de este crecimiento, lo que subraya la rápida adopción y comercialización de la inteligencia artificial dentro de los productos de Microsoft.

El CEO Satya Nadella declaró que el negocio de IA está en camino de alcanzar una facturación anualizada de 10 mil millones de USD ya en el próximo trimestre, lo que lo convierte en el negocio de más rápido crecimiento en la historia de la compañía. Microsoft 365 Copilot, adoptado ahora por aproximadamente el 70% de las empresas del Fortune 500, mostró un impulso especialmente fuerte. Esto puso de manifiesto no solo el liderazgo tecnológico de Microsoft, sino también su capacidad para monetizar la innovación de forma eficaz.

El aumento del 16% de los ingresos totales y del 18% del beneficio impulsó un repunte de más del 10% en el precio de la acción de Microsoft tras la publicación de resultados, marcando una de las reacciones posteriores a resultados más fuertes de la última década. Los bancos de inversión también respondieron positivamente: Bank of America y Mizuho elevaron sus precios objetivos a un rango de 485–515 USD, destacando las sólidas perspectivas de crecimiento y el notable potencial de la IA generativa.

Para el siguiente trimestre, Microsoft espera que los ingresos de Azure aumenten un 31–32% en moneda constante, con una contribución significativa de la IA a este crecimiento. La CFO Amy Hood enfatizó que se espera que el crecimiento se acelere aún más en la segunda mitad del año fiscal, impulsado por el aumento de las inversiones en infraestructura de IA.

En general, Microsoft demostró una rara combinación de madurez e innovación. La empresa está escalando con éxito sus soluciones de IA mientras continúa reforzando sus negocios principales. Para los inversores, esto representa una oportunidad de participar en un crecimiento a largo plazo con un nivel de riesgo relativamente bajo, especialmente en medio del cambio global hacia soluciones digitales e inteligentes.

No obstante, hay riesgos a tener en cuenta. En primer lugar, la valoración actual de mercado de Microsoft sigue siendo elevada, con un PER (price-to-earnings) adelantado de aproximadamente 33, superior a la media del sector tecnológico. En los últimos doce meses, el flujo de caja libre (FCF) superó los 75 mil millones de USD, lo que subraya la solidez financiera. Sin embargo, con una capitalización actual de alrededor de 3.1 billones de USD, esto se traduce en una rentabilidad de flujo de caja libre inferior al 2.5%, lo que indica una valoración con prima. Además, las presiones competitivas en el segmento de IA, incluidas las procedentes de Alphabet (NASDAQ: GOOG) y Amazon (NASDAQ: AMZN), así como los posibles riesgos antimonopolio en EE. UU. y la UE, podrían introducir una mayor volatilidad.

Aun así, los altos márgenes de Microsoft, la trayectoria de crecimiento de Azure y la expansión de productos impulsados por IA sitúan a la compañía como uno de los actores más equilibrados del mercado. Para los inversores a largo plazo dispuestos a aceptar una valoración con prima a cambio de una gran visibilidad y liderazgo en las principales tendencias tecnológicas, las acciones de Microsoft siguen siendo muy atractivas.

Resultados financieros de Microsoft Corporation del T4 del ejercicio fiscal 2025

El 30 de julio de 2025, Microsoft publicó su informe de resultados del T4 del ejercicio fiscal 2025, que finalizó el 30 de junio. A continuación se presentan las cifras clave, en comparación con el mismo periodo del ejercicio financiero 2024:

- Ingresos: 76.4 mil millones de USD (+18%)

- Beneficio neto: 27.3 mil millones de USD (+24%)

- Beneficio por acción: 3.65 USD (+24%)

- Beneficio operativo: 34.3 mil millones de USD (+23%)

Ingresos por segmento:

- Productivity and Business Processes: 33.1 mil millones de USD (+16%)

- Intelligent Cloud: 29.9 mil millones de USD (+26%)

- More Personal Computing: 13.5 mil millones de USD (+9%)

En el T4 de 2025, Microsoft devolvió 9.4 mil millones de USD a los accionistas mediante dividendos y recompras de acciones.

En el conjunto del año, los ingresos alcanzaron 281.7 mil millones de USD (+15%), el beneficio operativo totalizó 128.5 mil millones de USD (+17%), el beneficio neto fue de 101.8 mil millones de USD (+16%) y el BPA se situó en 13.64 USD (+16%).

La previsión para el T1 de 2026 anticipaba un fuerte crecimiento de ingresos y beneficios impulsado por Azure, Copilot y soluciones de IA para empresas. Se proyectó que el gasto de capital podría alcanzar un récord de 30 mil millones de USD, necesarios para la expansión de la infraestructura de IA en EE. UU. y Europa. A más largo plazo, Microsoft prevé un cambio en la composición de los ingresos hacia software de IA de alto margen y soluciones empresariales. La previsión también contemplaba un aumento de las suscripciones a Microsoft 365, de la base de usuarios de LinkedIn y de los ingresos por publicidad, impulsados por la integración de IA. La sinergia con los modelos GPT sigue siendo un activo estratégico clave.

La dirección de Microsoft destacó la continua expansión de su negocio en la nube y el fortalecimiento de su posición en IA. Satya Nadella señaló que las tecnologías en la nube y la IA son los motores clave de la transformación digital, con Azure convirtiéndose en la plataforma para la siguiente fase de desarrollo empresarial, superando los 75 mil millones de USD en ingresos anuales (+34%). La adopción activa de Copilot y de los modelos de OpenAI está reforzando la retención de clientes y aumentando el gasto medio.

La directora financiera Amy Hood subrayó un aumento del 37% en las reservas comerciales (commercial bookings) y un incremento en los contratos a largo plazo. Las fuertes inversiones de capital en infraestructura de IA continuarán, ejerciendo presión sobre los márgenes pero sentando las bases para el crecimiento futuro.

Resultados financieros de Microsoft Corporation del T1 del ejercicio fiscal 2026

El 29 de octubre de 2025, Microsoft publicó su informe financiero del T1 del ejercicio fiscal 2026, que finalizó el 30 de septiembre. Las cifras clave, comparadas con el mismo periodo del ejercicio fiscal 2025, son las siguientes:

- Ingresos: 77.7 mil millones de USD (+18%)

- Beneficio neto: 30.8 mil millones de USD (+22%)

- Beneficio por acción: 4.13 USD (+23%)

- Beneficio operativo: 38.0 mil millones de USD (+24%)

Ingresos por segmento:

- Productivity and Business Processes: 33.0 mil millones de USD (+17%)

- Intelligent Cloud: 30.9 mil millones de USD (+28%)

- More Personal Computing: 13.8 mil millones de USD (+4%)

Microsoft inició el año fiscal 2026 con un Q1 muy fuerte: los ingresos crecieron un 18% interanual, el beneficio operativo aumentó un 24% y el BPA no-GAAP (excluyendo pérdidas relacionadas con OpenAI) alcanzó 4,13 USD (+23%). El motor clave del crecimiento siguió siendo Microsoft Cloud: los ingresos de nube aumentaron un 26%, Azure y otros servicios en la nube crecieron un 40% y la cartera de obligaciones de rendimiento restantes comerciales ascendió un 51% hasta 392 mil millones de USD.

El segmento Productivity and Business Processes registró un aumento del 17% en ingresos, respaldado por el crecimiento sostenido de Microsoft 365 y Dynamics 365. Intelligent Cloud creció un 28%, mientras que More Personal Computing aumentó un 4%, impulsado por una recuperación moderada en Windows, dispositivos y publicidad de búsqueda. El margen bruto se mantuvo fuerte en torno al 69%, aunque disminuyó ligeramente debido a la naturaleza intensiva en capital de las cargas de trabajo de IA. Mientras tanto, el margen operativo se amplió a aproximadamente 49% gracias al escalado de operaciones de nube y software de alto margen.

Microsoft finalizó un nuevo acuerdo con OpenAI bajo el cual el brazo comercial se ha estructurado como una public-benefit corporation, una entidad con fines de lucro con una misión pública definida, profundizando aún más la asociación estratégica entre ambas compañías. La dirección enfatizó que Microsoft ha incrementado efectivamente su inversión casi diez veces, mientras que OpenAI ha contratado aproximadamente 250 mil millones de USD en servicios adicionales de Azure. Los derechos de Microsoft sobre ingresos conjuntos, así como el acceso exclusivo a modelos y propiedad intelectual de OpenAI, ahora son válidos hasta el logro de AGI o al menos hasta 2030. A nivel de infraestructura, la empresa está construyendo lo que describe como una fábrica de nube e IA a escala planetaria, con planes de expandir su capacidad total de IA en más de 80% durante el año fiscal 2026.

En el lado de productos, la IA está profundamente integrada en todas las líneas de negocio. Según la dirección, alrededor de 900 millones de usuarios al mes ahora utilizan funciones impulsadas por IA, con más de 150 millones de personas interactuando con Copilot mensualmente, y Microsoft 365 Copilot, GitHub Copilot y los nuevos agentes desplegándose activamente en productividad, programación, ciberseguridad, salud y aplicaciones de consumo.

El gasto de capital en Q1 FY 2026 se disparó a un récord de 34,9 mil millones de USD, frente a 24,2 mil millones de USD en el trimestre anterior, mientras Microsoft continúa expandiendo su flota de GPU y construyendo nuevos centros de datos. A pesar de este pico de CapEx, la compañía generó 45,1 mil millones de USD en flujo de caja operativo. El balance de Microsoft sigue siendo sólido, con alrededor de 102 mil millones de USD en efectivo e inversiones a corto plazo, deuda total de aproximadamente 43 mil millones de USD y una posición neta de efectivo de aproximadamente 59 mil millones de USD, junto con más de 360 mil millones de USD en patrimonio total. En la práctica, esto significa que la empresa puede financiar sus mayores inversiones en IA mientras continúa con recompras de acciones y pagos de dividendos, manteniendo así una posición financiera muy fuerte.

Para el próximo trimestre (Q2 FY 2026), la dirección pronosticó ingresos totales en el rango de 79,5–80,6 mil millones de USD, lo que correspondía a un crecimiento interanual de 14–16%. Se esperaba que el margen operativo se mantuviera en línea con el año anterior, aunque ligeramente inferior al de Q1 debido a factores estacionales.

Por segmento, se esperaba que los ingresos de Productivity and Business Processes alcanzaran 33,3–33,6 mil millones de USD (+13–14% interanual).

Se esperaba que el segmento Intelligent Cloud se situara en 32,25–32,55 mil millones de USD (+26–27% interanual), con la dirección señalando que persistían restricciones de capacidad, ya que la demanda seguía superando a la oferta.

Para More Personal Computing, la previsión fue más modesta en 13,95–14,45 mil millones de USD. Se esperaba que los ingresos de Windows OEM y dispositivos disminuyeran unos pocos puntos porcentuales, y que los ingresos de contenido y servicios de Xbox también disminuyeran ligeramente debido a una base de comparación fuerte del año anterior.

Microsoft Corporation resultados financieros Q2 2026

El 29 de octubre de 2025, Microsoft publicó sus resultados financieros del Q1 2026 para el periodo finalizado el 30 de septiembre. A continuación se presentan las cifras clave en comparación con el mismo periodo del año fiscal 2025:

- Ingresos: 81,3 mil millones de USD (+17%)

- Beneficio neto (non-GAAP): 30,9 mil millones de USD (+23%)

- Ganancias por acción: 4,14 USD (+24%)

- Beneficio operativo: 38,3 mil millones de USD (+21%)

Ingresos por segmento:

- Productivity and Business Processes: 34,1 mil millones de USD (+16%)

- Intelligent Cloud: 32,9 mil millones de USD (+29%)

- More Personal Computing: 14,3 mil millones de USD (–3%)

El informe financiero del Q2 2026 de Microsoft Corporation superó las expectativas de los analistas en las principales métricas financieras: los ingresos alcanzaron 81,3 mil millones de USD, superando las previsiones (alrededor de 80,2–80,3 mil millones de USD), y las ganancias por acción de 4,14 USD también superaron las estimaciones de consenso (alrededor de 3,92–3,93 USD). El crecimiento de ingresos interanual del 17% estuvo impulsado principalmente por fuertes contribuciones de servicios en la nube e integración de IA, con el segmento Intelligent Cloud creciendo un 29%, y los ingresos de Azure y servicios en la nube relacionados aumentando un 39%: el principal motor detrás del crecimiento acelerado de la compañía.

Durante este trimestre, la empresa registró un aumento significativo de gastos, especialmente de gasto de capital (CapEx), que alcanzó un nivel récord de 37,5 mil millones de USD (+66% interanual), impulsado por inversiones en infraestructura de IA y la expansión de centros de datos. Los gastos operativos y de I+D también aumentaron, aunque los costes operativos subieron de forma más moderada, lo que ayudó a mejorar los márgenes en áreas de alto margen.

La dirección de Microsoft espera que los ingresos totales para Q3 2026 estén en el rango de 80,65–81,75 mil millones de USD (+15–17% interanual). Se espera que los ingresos del segmento Productivity and Business Processes estén en el rango de 34,25–34,55 mil millones de USD (+14–15% interanual), de Intelligent Cloud 34,10–34,40 mil millones de USD (+27–28% interanual), y de More Personal Computing 12,3–12,8 mil millones de USD (–9–5% interanual).

El trimestre mostró resultados mixtos entre las divisiones: Productivity and Business Processes e Intelligent Cloud siguieron siendo fuertes motores de crecimiento, mientras que More Personal Computing registró una caída, en parte debido a un descenso en ventas de gaming y hardware. Sin embargo, los esfuerzos por diversificar las fuentes de ingresos (como el crecimiento en publicidad y suscripciones en la nube) ayudaron a compensar este descenso.

Análisis fundamental de Microsoft Corporation

A continuación se presenta el análisis fundamental de MSFT basado en los resultados financieros del Q2 2026:

- Liquidez y acceso a financiación: al final del trimestre, Microsoft mantenía 24,30 mil millones de USD en efectivo y 65,17 mil millones de USD en inversiones a corto plazo, para un total de aproximadamente 89,46 mil millones de USD en activos de alta liquidez. Los activos corrientes totales ascendieron a 180,19 mil millones de USD, frente a pasivos corrientes de 130,00 mil millones de USD, lo que implica un ratio corriente de alrededor de 1,4: un nivel cómodo para una empresa con flujos de caja previsibles y una gran proporción de ingresos basados en suscripción. Microsoft continúa manteniendo una calificación crediticia AAA de primer nivel en su deuda a largo plazo no garantizada, lo que le permite acceder a financiación en condiciones altamente favorables.

- Deuda y apalancamiento: la porción corriente de la deuda a largo plazo fue de 4,83 mil millones de USD, con deuda a largo plazo de 35,43 mil millones de USD, llevando los pasivos con interés total a aproximadamente 40,26 mil millones de USD. Frente a efectivo e inversiones a corto plazo de 89,46 mil millones de USD, esto resulta en una posición neta de efectivo de aproximadamente 49,20 mil millones de USD.

El patrimonio de los accionistas totalizó 363,1 mil millones de USD, en comparación con pasivos totales de 273,3 mil millones de USD y activos totales de 636,4 mil millones de USD. El ratio de deuda bruta sobre patrimonio es de alrededor de 0,75, lo que indica un nivel de apalancamiento notable pero no crítico. La estructura de deuda está compuesta principalmente por bonos de largo plazo con vencimientos escalonados, lo que reduce significativamente el riesgo de refinanciación.

- Flujo de caja y cobertura de dividendos: el flujo de caja operativo para Q2 2026 ascendió a 35,76 mil millones de USD, frente a 22,29 mil millones de USD un año antes, representando un crecimiento interanual de 62%. El gasto de capital en propiedad, planta y equipo alcanzó 29,88 mil millones de USD, muy por encima del nivel del año anterior de 15,80 mil millones de USD, confirmando un fuerte aumento del gasto en centros de datos e infraestructura de IA. Al mismo tiempo, el gasto de capital total, incluyendo equipos arrendados y otros componentes no monetarios, se estima en aproximadamente 22,71 mil millones de USD para el trimestre, destacando la expansión agresiva de capacidad de Microsoft para respaldar cargas de trabajo de IA.

Es importante para los accionistas que, a pesar de este capex elevado, Microsoft pagó alrededor de 6,76 mil millones de USD en dividendos y recompró otros 7,41 mil millones de USD en acciones. En otras palabras, el flujo de caja libre actual cubre los dividendos más de cinco veces, mientras que los retornos totales de capital (dividendos más recompras) están cubiertos por el flujo de caja libre aproximadamente dos veces y media, con una parte del FCF retenida en el balance.

Análisis fundamental para MSFT – conclusión

Microsoft se encuentra en una condición financiera excepcionalmente fuerte. La empresa combina un alto nivel de liquidez, una posición neta de efectivo y acceso a la financiación más barata del mercado, respaldada por su calificación crediticia AAA. La fortaleza clave reside en la generación de caja: el flujo de caja operativo aumentó más de 60% interanual, lo que permite a Microsoft invertir agresivamente en centros de datos e infraestructura de IA mientras simultáneamente devuelve un capital sustancial a los accionistas. Incluso con un gasto de capital significativamente mayor, los dividendos y recompras están totalmente cubiertos por el flujo de caja libre, con un amplio margen de seguridad.

En general, Microsoft parece financieramente robusta y muy alejada de cualquier preocupación de balance o solvencia. El principal riesgo no es financiero, sino la efectividad y los retornos generados por sus inversiones a gran escala en infraestructura de IA.

Análisis de múltiplos clave de valoración para Microsoft Corporation

A continuación se presentan los múltiplos clave de valoración para Microsoft Corporation basados en los resultados financieros del Q2 2026, calculados usando un precio de acción de 433 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 27.1 | ⬤ Por debajo del promedio del sector IT (~38). Esto indica que el mercado percibe a MSFT como menos costosa en términos de ganancias que muchas de sus pares tecnológicas. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 10.6 | ⬤ Por encima del promedio del sector tecnológico (~8×), reflejando altas expectativas de crecimiento. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 10.7 | ⬤ Microsoft cotiza con prima sobre ventas en comparación con la mayoría de empresas del sector, reflejando fuertes expectativas de crecimiento de ingresos. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 41.6 | ⬤ Una prima alta sobre el flujo de caja libre frente al sector, lo que aumenta el riesgo de una corrección si el crecimiento del FCF se ralentiza. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 2.7% | ⬤ Alrededor del nivel promedio para empresas de alto crecimiento y dentro del rango normal para el sector tecnológico. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 17.6 | ⬤ Una valoración moderadamente alta para un negocio maduro. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 22.8 | ⬤ A corto plazo, cualquier señal de desaceleración del crecimiento o cambios de margen podría afectar el precio de la acción. |

| P/B | Precio frente al valor contable | 8.2 | ⬤ Un ratio P/B por debajo del promedio en comparación con el sector tecnológico. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 0.83 | ⬤ Una carga de deuda moderada, dando a la empresa suficiente flexibilidad para maniobras financieras. |

Análisis de múltiplos de valoración de Microsoft – conclusión

En general, Microsoft es una empresa financieramente resiliente con valoraciones moderadamente altas que reflejan expectativas de fuerte crecimiento de ganancias, ingresos y flujo de caja libre. Sin embargo, múltiplos elevados como P/S, EV/Sales y P/FCF indican que el mercado ya ha incorporado importantes expectativas de crecimiento, y cualquier resultado trimestral débil o desaceleración del crecimiento puede llevar —y ya ha llevado (debido a una ligera caída en los márgenes de la nube)— a una corrección en el precio de la acción.

Al mismo tiempo, en el contexto de una sólida posición financiera, pagos regulares de dividendos y un programa activo de recompra de acciones, las acciones de Microsoft pueden considerarse un activo defensivo.

Pronósticos de expertos para las acciones de Microsoft Corporation en 2025

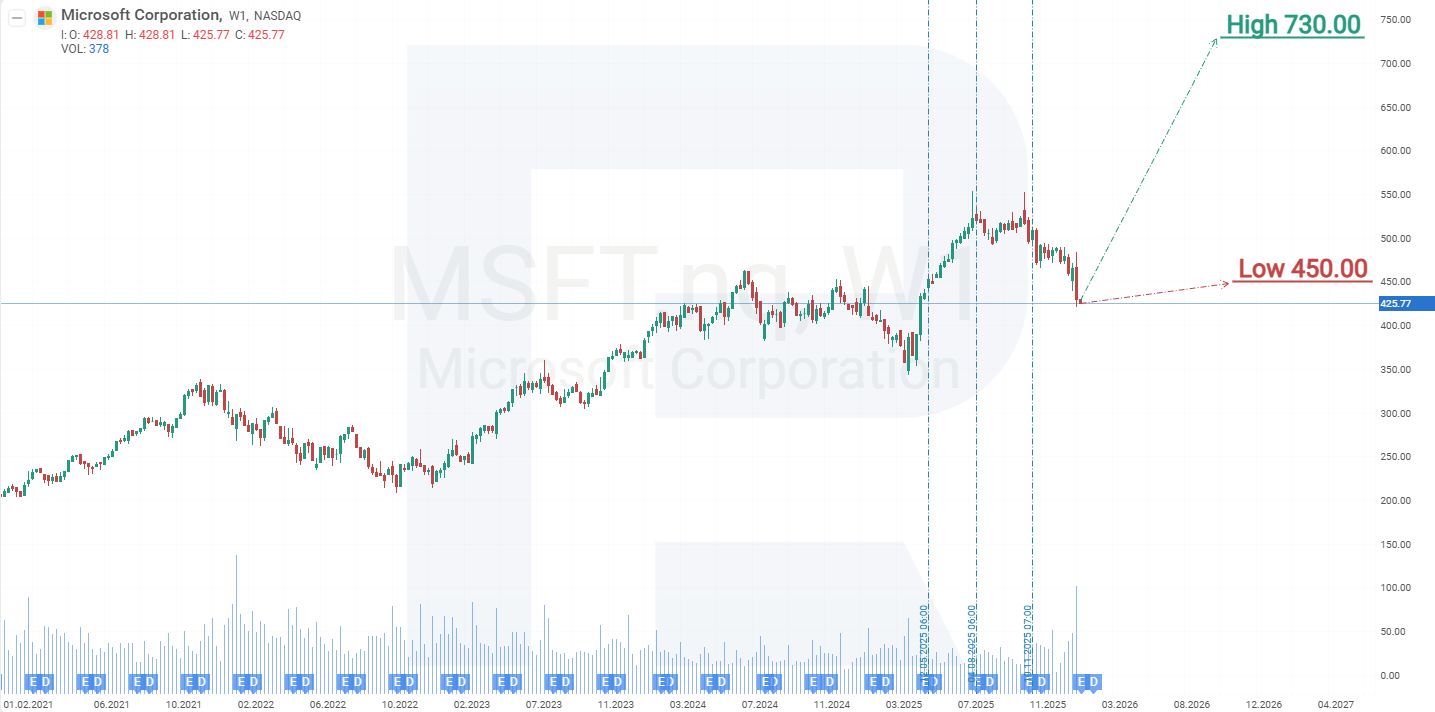

- Barchart: 41 de 49 analistas calificaron las acciones de Microsoft como Strong Buy, 5 como Moderate Buy y 3 como Hold. El objetivo de precio superior es 678 USD y el límite inferior es 450 USD.

- MarketBeat: 39 de 42 analistas asignaron una calificación Buy a las acciones, mientras que 3 recomendaron Hold. El objetivo de precio superior es 730 USD y el límite inferior es 450 USD.

- TipRanks: 34 de 35 analistas calificaron las acciones como Buy y 1 asignó una calificación Hold. El objetivo de precio superior es 678 USD y el límite inferior es 450 USD.

- Stock Analysis: 13 de 34 analistas calificaron las acciones como Strong Buy, 19 como Buy y 2 como Hold. El objetivo de precio superior es 675 USD y el límite inferior es 500 USD.

Ninguno de los analistas recomendó vender acciones de Microsoft Corporation.

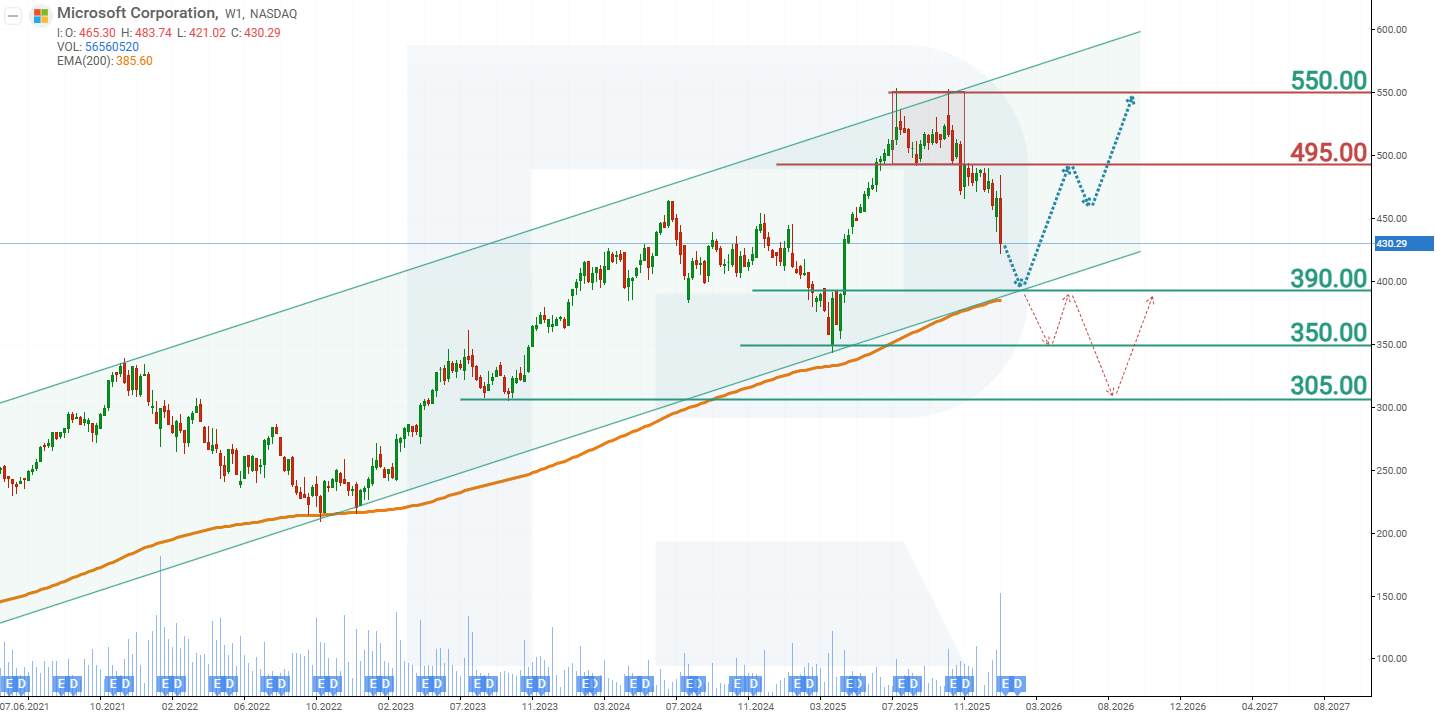

Análisis técnico y previsión de 2026 para las acciones de Microsoft Corporation

En el gráfico semanal, las acciones de Microsoft Corporation cotizan dentro de un canal ascendente y se acercan a la línea de tendencia, que actúa como soporte. En octubre de 2025, las acciones de MSFT alcanzaron la línea superior del canal ascendente en 550 USD y comenzaron a corregir, cayendo un 22% para febrero de 2026. La proximidad a la línea de tendencia señala un posible final de la corrección y una reanudación del alza de precios dentro de la tendencia ascendente. Basándose en el desempeño actual de las acciones de Microsoft Corporation, los posibles escenarios de precio para 2025 son los siguientes:

La previsión base para las acciones de Microsoft Corporation sugiere una prueba de la línea de tendencia en 390 USD, seguida de un rebote y una recuperación de precios dentro de la tendencia ascendente hacia la resistencia en 550 USD.

La previsión alternativa para las acciones de Microsoft Corporation sugiere una ruptura por debajo del nivel de soporte de 390 USD. En este caso, se romperían la línea de tendencia y la media móvil de 200 días, señalando el fin de la tendencia alcista. En este escenario, se espera que las acciones de MSFT caigan hasta 305 USD.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.