Netflix: previsión de acciones para 2026: la adquisición de Warner Bros. Discovery y su posible impacto en el precio

A pesar de los sólidos resultados del Q4 2025, las acciones de Netflix cayeron un 5% mientras el mercado se centraba en la incertidumbre financiera derivada del acuerdo con Warner Bros. Discovery, que podría afectar los flujos de caja de la compañía.

A pesar de los sólidos resultados del Q4 2025, las acciones de Netflix cayeron un 5%, ya que el mercado se centró en la incertidumbre financiera surgida del acuerdo con Warner Bros. Discovery, que podría afectar los flujos de caja de la compañía.

Netflix, Inc. (NASDAQ: NFLX) reportó resultados mejores de lo esperado para el Q4 2025. Los ingresos alcanzaron 12.05 mil millones de USD, con un beneficio por acción (EPS) de 0.56 USD. El beneficio neto creció casi un 30%, y la base de suscriptores de pago alcanzó 325 millones, mientras que los ingresos publicitarios se más que duplicaron. Esto refleja tanto el crecimiento constante del negocio principal como el desarrollo exitoso de nuevas fuentes de ingresos.

Netflix confirmó sus planes para 2026, con ingresos que se espera oscilen entre 50.7 y 51.7 mil millones de USD (+12-14%), anticipando un crecimiento continuo de los ingresos por suscripción, una duplicación de las ventas publicitarias y un margen operativo del 31.5%. Para el Q1 2026, Netflix prevé unos ingresos de alrededor de 12.16 mil millones de USD.

El informe de resultados coincidió con un cambio significativo en los términos de la adquisición de Warner Bros. Discovery (NASDAQ: WBD): Netflix propuso una oferta en efectivo de 27.75 USD por acción, valorando el acuerdo en aproximadamente 82.7 mil millones de USD, para acelerar la votación de los accionistas y aliviar la incertidumbre del mercado respecto al valor del acuerdo.

A pesar de los sólidos resultados, los inversores reaccionaron negativamente, con las acciones cayendo alrededor de un 5%, ya que los mercados se centraron en la incertidumbre financiera en torno al gran acuerdo con WBD, incluida la pausa en las recompras de acciones y el posible impacto de pasivos sustanciales en los flujos de caja futuros.

Este artículo ofrece una visión detallada de Netflix, Inc., incluidos sus informes trimestrales, así como un análisis técnico y fundamental de las acciones de NFLX, a partir del cual se desarrolla una previsión de acciones para Netflix, Inc. en 2026.

Acerca de Netflix, Inc.

Netflix, Inc. fue fundada el 29 de agosto de 1997 por Reed Hastings y Marc Randolph. Inicialmente, la empresa se dedicaba a entregar DVD por suscripción. Los clientes podían pedir una película a través del sitio web y recibirla por correo. En 2007, Netflix lanzó un servicio de streaming, permitiendo a los usuarios ver películas y programas de televisión en línea a través de internet.

La transición al streaming fue un punto de inflexión en la historia de la compañía. Netflix comenzó a expandir activamente su biblioteca de contenido para incluir películas licenciadas, series y proyectos originales. Para julio de 2024, Netflix contaba con 277 millones de suscriptores en todo el mundo, consolidándose como la plataforma de streaming más grande.

Principales flujos financieros de Netflix, Inc.

Los ingresos de Netflix provienen principalmente de los servicios de streaming, la publicidad y otras fuentes adicionales. Los principales componentes se detallan a continuación:

- Cuotas de suscripción: esta es la principal fuente de ingresos de Netflix, dividida entre suscripciones con anuncios y sin anuncios

- Ingresos publicitarios: pagos de empresas por la colocación de anuncios en la plataforma

- Licenciamiento y distribución de contenido: ingresos generados por la concesión de licencias pagadas de contenido original y adquirido de Netflix a otras plataformas y canales de televisión. Este segmento también incluye los ingresos de asociaciones con proveedores de telecomunicaciones, compañías de cable y otros distribuidores que ofrecen Netflix como parte de sus paquetes

- Otras fuentes de ingresos: ventas de productos relacionados con series y películas de Netflix (como juguetes, ropa y artículos coleccionables). Además, la compañía ha comenzado a invertir en la industria de los videojuegos, ofreciendo juegos móviles basados en su propiedad intelectual, lo que abre oportunidades adicionales para el crecimiento de ingresos

La mayor parte de los ingresos de Netflix proviene de las suscripciones de streaming, mientras que la publicidad, el licenciamiento y otros segmentos de negocio ofrecen potencial adicional para el crecimiento de los ingresos.

Informe del segundo trimestre de 2024 de Netflix, Inc.

Netflix publicó su informe del segundo trimestre de 2024 el 18 de julio. A continuación, la comparación de sus resultados con el mismo período de 2023:

- Ingresos: 9.56 mil millones USD (+17%)

- Ingreso neto: 2.15 mil millones USD (+44%)

- Ganancias por acción (EPS): 4.88 USD (+48%)

- Beneficio operativo: 2.60 mil millones USD (+44%)

- Margen operativo: 27.2% (+490 puntos básicos)

- Total de suscriptores: 277.65 millones (+16%)

Aunque la compañía sigue aumentando el número de suscriptores trimestre tras trimestre, este crecimiento se está desacelerando progresivamente. El aumento de membresías en el cuarto trimestre de 2023 fue de 13.13 millones, seguido por 9.32 millones en el primer trimestre de 2024 y 8.05 millones en el segundo trimestre de 2024. Netflix enfrenta desafíos para identificar nuevos catalizadores de crecimiento de suscriptores. El comportamiento de la acción cuando Netflix reportó una pérdida de 200 mil suscriptores en el primer trimestre de 2022 —provocando una caída superior al 30% en su precio— refleja la sensibilidad del mercado ante estas estadísticas.

La dirección de Netflix planea dejar de publicar estadísticas de suscriptores a partir de 2025 para mitigar estos desafíos y centrar la atención de los inversores en el ingreso por usuario, el ingreso total y el margen operativo.

Frente a la desaceleración en el crecimiento de miembros, la compañía está explorando nuevos impulsores de crecimiento, considerando la publicidad como una fuente potencial. La dirección ha señalado que la publicidad está adquiriendo una importancia creciente en las operaciones de Netflix. No obstante, desarrollar este negocio llevará tiempo, por lo que no se espera que sea el motor principal de crecimiento de ingresos en 2024 y 2025.

Netflix prevé un crecimiento de ingresos del 14% interanual en el tercer trimestre de 2024, aunque con un aumento menor en usuarios de pago respecto al mismo período de 2023. Asimismo, no se anticipan cambios en el ingreso promedio global por usuario.

Según los resultados de 2024, se proyecta un incremento en los ingresos de entre el 14% y 15%, en comparación con la previsión anterior del 13%-15%, mientras que se espera que el margen operativo alcance el 26%, por encima de la estimación previa del 25%. El objetivo de la compañía sigue siendo aumentar su beneficio operativo.

Informe del tercer trimestre de 2024 de Netflix, Inc.

El 17 de octubre, Netflix publicó su informe del Q3 2024. A continuación, se muestra una comparación de sus resultados con el mismo período de 2023:

- Ingresos: 9.82 mil millones USD (+15%).

- Ingresos netos: 2.36 mil millones USD (+41%).

- Ganancias por acción (EPS): 5.40 USD (+20%).

- Beneficio operativo: 2.94 mil millones USD (+25%).

- Margen operativo: 29.6% (+720 puntos básicos).

- Total de suscriptores: 282.7 millones (+14%).

El codirector ejecutivo Theodore Sarandos señaló que la producción de contenido se está recuperando tras las huelgas en Hollywood del año anterior, con las series mostrando una recuperación más rápida que las películas. El negocio publicitario de la compañía mostró un crecimiento significativo, con un aumento del 35% en el número de suscriptores de los planes con publicidad en comparación con el trimestre anterior. Más de la mitad de los nuevos usuarios en regiones con servicios publicitarios eligieron esta opción de paquete. Sin embargo, la empresa enfatizó que la monetización efectiva de los anuncios llevará tiempo y que este segmento no se convertirá en una fuente principal de ingresos en el corto plazo.

Para el Q4 2024, Netflix pronostica un EPS de 4.20 USD y unos ingresos de 10.12 mil millones USD, con un crecimiento anual de ingresos esperado del 15%. Se proyecta que el número total de suscriptores aumente en 8.2 millones, alcanzando aproximadamente 290.9 millones.

Se espera que los ingresos por publicidad de la compañía se dupliquen en 2025, impulsados por un aumento del 150% en las obligaciones de contratos publicitarios concluidos en 2024. A pesar de este panorama optimista, Netflix reconoce que la publicidad no se convertirá en un motor clave de ingresos a corto plazo. Estos datos subrayan los esfuerzos de Netflix por fortalecer su posición en el mercado de streaming y diversificar sus fuentes de ingresos.

Informe del cuarto trimestre de 2024 de Netflix, Inc.

El 21 de enero, Netflix publicó un sólido informe para el Q4 2024. A continuación, se presenta una comparación de sus resultados con el mismo período de 2023:

- Ingresos: 10.24 mil millones USD (+16%).

- Ingresos netos: 1.87 mil millones USD (+99%).

- Ganancias por acción (EPS): 4.27 USD (+102%).

- Beneficio operativo: 2.27 mil millones USD (+51%).

- Margen operativo: 22.2% (+530 puntos básicos).

- Total de suscriptores: 301.6 millones (+15%).

En su comentario sobre el informe del Q4 2024, la dirección de Netflix expresó satisfacción con su sólido desempeño financiero y logros estratégicos. Destacaron un aumento del 16% en los ingresos respecto al año anterior y un incremento del 102% en el EPS, superando las expectativas del mercado. También subrayaron un crecimiento significativo en el número de suscriptores, alcanzando los 301.6 millones, impulsado por contenido atractivo, incluidas producciones destacadas como Jake Paul vs Michael Tyson y juegos de la NFL.

La dirección enfatizó la importancia de continuar invirtiendo en contenido original, lo que ayudó a aumentar el compromiso de los usuarios y reducir la rotación de suscriptores. Además, anunciaron planes para expandir su plataforma publicitaria propia a 12 países más, lo que mejorará los márgenes y la monetización al reducir la dependencia de intermediarios. La dirección de Netflix reiteró su confianza en la dirección estratégica de la compañía, subrayando que la inversión en contenido y el desarrollo de tecnología publicitaria son impulsores clave para el crecimiento y el éxito a largo plazo.

Netflix presentó proyecciones para 2025 con un pronóstico de ingresos anuales de aproximadamente 44 mil millones USD (un aumento de 0.5 mil millones respecto a estimaciones anteriores). Se espera que el margen operativo alcance el 29%, un incremento del 1% en comparación con las proyecciones anteriores. Además, la dirección mencionó planes de inversión y expansión en los sectores de juegos, publicidad y transmisiones en vivo para mejorar su atractivo ante los suscriptores.

Informe del primer trimestre de 2025 de Netflix, Inc.

El 17 de abril, Netflix publicó su informe del primer trimestre de 2025, demostrando nuevamente un sólido desempeño financiero. A continuación, la comparación de sus datos con el mismo período de 2024:

- Ingresos: 10.54 mil millones USD (+13%)

- Ingreso neto: 2.89 mil millones USD (+24%)

- Ganancias por acción: 6.61 USD (+25%)

- Ingreso operativo: 3.34 mil millones USD (+27%)

- Margen operativo: 31.7% (+360 puntos básicos)

Netflix demostró una impresionante resiliencia en medio de los desafíos económicos, incluidas las preocupaciones sobre la política comercial de EE. UU. La compañía reportó un aumento del 13% en los ingresos interanuales hasta 10.5 mil millones USD y un incremento del ingreso neto hasta 2.9 mil millones USD. El CEO Greg Peters señaló que Netflix históricamente ha sido una empresa estable incluso durante recesiones económicas, sin cambios significativos en el comportamiento de los clientes.

Un avance notable fue el cambio estratégico de Netflix hacia la publicidad. El plan con anuncios representó el 55% de las nuevas suscripciones en las regiones donde está disponible, destacando el desarrollo exitoso de nuevas fuentes de ingresos. La compañía planea duplicar sus ingresos publicitarios en 2025 a través de su plataforma de publicidad propia.

Para el segundo trimestre de 2025, Netflix pronostica ingresos de 11.04 mil millones USD, lo que indica un crecimiento sostenido impulsado por el aumento de suscripciones y de los ingresos por publicidad. La compañía ha mantenido su previsión de ingresos anuales entre 43.5 y 44.5 mil millones USD y ha elevado su objetivo de margen operativo al 29%, frente al 28% anterior. Estas previsiones subrayan la confianza de Netflix en su estrategia y su capacidad para sortear los desafíos económicos.

En sus comentarios sobre el informe del primer trimestre de 2025, Netflix estableció un ambicioso objetivo de alcanzar una capitalización de mercado de 1 billón USD para 2030. Ted Sarandos reiteró que este es un objetivo interno a largo plazo de la compañía, enfatizando que no se trata de una guía oficial ni de un objetivo financiero. Para lograr esta meta, Netflix planea duplicar sus ingresos de 39 mil millones USD de 2024 para 2030, enfocándose en la expansión de su negocio publicitario. La empresa busca generar 9 mil millones USD de ventas globales de publicidad, beneficiándose de la creciente popularidad de las suscripciones con anuncios. Además, Netflix está invirtiendo en su plataforma tecnológica de anuncios, lanzada el 1 de abril de 2025, la cual se espera que refuerce sus capacidades publicitarias y potencie aún más el crecimiento de los ingresos.

La estrategia de crecimiento a largo plazo de Netflix, dirigida a alcanzar una capitalización de mercado de 1 billón USD para 2030, demuestra su compromiso con la innovación y el desarrollo estratégico planificado.

Informe del segundo trimestre de 2025 de Netflix, Inc.

El 17 de julio, Netflix publicó sus resultados del segundo trimestre de 2025, superando una vez más las expectativas. A continuación se presentan las cifras clave en comparación con el mismo período de 2024:

- Ingresos: 11.08 mil millones USD (+16%)

- Ingreso neto: 3.13 mil millones USD (+46%)

- Beneficio por acción: 7.19 USD (+47%)

- Ingreso operativo: 3.77 mil millones USD (+45%)

- Margen operativo: 34.1% (+690 puntos básicos)

Netflix presentó sólidos resultados en el segundo trimestre de 2025, con un aumento interanual de los ingresos del 16% hasta aproximadamente 11.08 mil millones USD, y un fuerte incremento del 46−47% en el ingreso neto y el beneficio por acción, hasta 3.13 mil millones USD (7.19 USD por acción), superando las expectativas de los analistas.

La publicidad se ha convertido en un nuevo motor de crecimiento para Netflix. La compañía está desarrollando activamente su propia plataforma publicitaria, Ads Suite, que incluye segmentación, compra programática y formatos interactivos. Netflix ha confirmado que espera duplicar los ingresos por publicidad en 2025, un segmento que podría diversificar significativamente sus fuentes de ingresos. El contenido sigue siendo una fortaleza principal. Aunque la empresa ya no divulga el número de suscriptores, informó de una alta participación de usuarios: la tercera temporada de Squid Game alcanzó 122 millones de visualizaciones, y estrenos como Stranger Things y otros títulos insignia estaban programados para la segunda mitad del año. Esto ayudó a sostener el crecimiento en el tiempo de visualización y la retención de suscriptores.

Además, la implementación de la inteligencia artificial ha contribuido a la expansión del margen. La dirección esperaba que el margen operativo anual se situara en torno al 30%. El uso de la IA en la producción de contenido y en las recomendaciones personalizadas ha permitido a la compañía reducir costos y aumentar la participación de los usuarios.

Para el tercer trimestre de 2025, la dirección esperaba ingresos de 11.53 mil millones USD, por encima de la estimación de consenso de 11.31 mil millones USD. Se preveía un aumento de los gastos en contenido en el tercer trimestre y, especialmente, en el cuarto, incluyendo los costos asociados con la transmisión deportiva. Sin embargo, la empresa seguía proyectando un crecimiento del margen tanto trimestral como interanual.

La reacción de los inversores al informe del segundo trimestre de 2025 fue mixta. A primera vista, los resultados fueron sólidos, con ingresos y beneficios por acción superando las expectativas, y la dirección elevando la previsión anual. Sin embargo, a pesar de esto, las acciones cayeron un 5% el día después de la publicación del informe, ya que una parte sustancial del crecimiento de las ganancias se atribuyó no a mejoras operativas, sino a un efecto favorable de divisas —la depreciación del dólar estadounidense.

Además, antes del informe, las acciones ya habían subido significativamente y cotizaban con una prima elevada —aproximadamente entre 44 y 47 veces las ganancias futuras— casi el doble del nivel promedio de los últimos tres años. Esto significaba que el mercado ya había descontado expectativas muy altas. En consecuencia, tras el informe, algunos inversores optaron por tomar ganancias mientras las acciones cotizaban cerca de su máximo histórico.

Resultados del tercer trimestre de 2025 de Netflix, Inc.

El 21 de octubre, Netflix publicó sus resultados del tercer trimestre de 2025. Las cifras clave en comparación con el mismo período de 2024 son las siguientes (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Ingresos: 11.51 mil millones USD (+17%)

- Beneficio neto: 2.55 mil millones USD (+8%)

- Ganancia por acción: 5.87 USD (+9%)

- Beneficio operativo: 3.25 mil millones USD (+12%)

- Margen operativo: 28.2% (–140 pb)

- Flujo de caja libre: 2.66 mil millones USD (+21%)

Netflix logró un sólido crecimiento de ingresos en el Q3 2025 – un 16% interanual – en línea con las previsiones de la empresa. Sin embargo, el beneficio quedó ligeramente por debajo de las expectativas debido a gastos puntuales de 619 millones de USD relacionados con una disputa fiscal en Brasil. La empresa reconoció estos costes dentro del coste de ingresos, reduciendo así el margen operativo en más de cinco puntos porcentuales. Sin este factor, el margen habría superado el nivel proyectado del 31.5%. El beneficio por acción fue de 5.87 USD – superior al de hace un año (5.40 USD) pero aproximadamente 1 USD por debajo de la previsión interna de Netflix debido al cargo relacionado con impuestos.

A pesar de esto, los indicadores del negocio principal se mantuvieron muy sólidos. Netflix informó ventas publicitarias récord y un aumento sustancial en contratos a largo plazo con anunciantes estadounidenses. La cuota de visualización de la plataforma alcanzó su nivel más alto desde finales de 2022 tanto en EE. UU. como en el Reino Unido. La empresa destacó el fuerte interés de la audiencia por el contenido – con KPop Demon Hunters liderando entre las películas – mientras que el streaming en directo continuó expandiéndose, incluyendo transmisiones populares de eventos deportivos como el combate Canelo vs Crawford. La dirección informó que el negocio publicitario continúa creciendo rápidamente y, según estimaciones externas, podría más que duplicarse en 2025.

Para el Q4 2025, Netflix esperaba ingresos de alrededor de 11.96 mil millones de USD, un 17% interanual. Se previó que el margen operativo se situara alrededor del 23.9%, dos puntos porcentuales más que en el mismo trimestre del año anterior. Para todo el año 2025, la empresa anticipó ingresos de aproximadamente 45.1 mil millones de USD, un aumento del 16% respecto a 2024. La previsión de margen operativo se redujo ligeramente a alrededor del 29%, desde la proyección anterior del 30%, debido a los costes fiscales puntuales en Brasil.

Resultados de Netflix, Inc. del Q4 2025

Netflix publicó sus resultados del Q4 2025 el 20 de enero de 2026. A continuación se muestran las cifras clave comparadas con el mismo periodo de 2024 (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Ingresos: 12.05 mil millones de USD (+18%)

- Beneficio neto: 2.42 mil millones de USD (+29%)

- Beneficio por acción (EPS): 0.56 USD (+31%)

- Ingreso operativo: 2.95 mil millones de USD (+30%)

- Margen operativo: 24.5% (+220 pb)

- Flujo de caja libre: 1.87 mil millones de USD (+35%)

Para el Q4 2025, Netflix obtuvo sólidos resultados, superando las expectativas del mercado tanto en ingresos como en beneficio por acción. Los ingresos alcanzaron 12.05 mil millones de USD, superando la estimación de consenso de los analistas de alrededor de 11.97 mil millones de USD. Esto fue impulsado por el crecimiento de la base de suscriptores, que aumentó en 25 millones de nuevos suscriptores durante el trimestre, llevando el total de suscriptores a 325 millones. Esto impulsó los ingresos por suscripción, que continuaron creciendo debido al aumento de la demanda de contenido. El beneficio neto ascendió a 2.42 mil millones de USD, reflejando un aumento interanual del 29%. Como resultado, el beneficio por acción (EPS) se situó en 0.56 USD, también superando las expectativas del mercado de alrededor de 0.55 USD.

La fuerte caída del beneficio por acción en comparación con el trimestre anterior (de 5.87 a 0.59 USD) se debió a un factor técnico – el 10 de noviembre de 2025, Netflix realizó un split de acciones de 10 por 1. Esto significó que por cada acción que un inversor poseía en la fecha de registro (10 de noviembre de 2025), recibió nueve acciones adicionales, lo que resultó en un aumento de diez veces del número total de acciones. En consecuencia, el EPS disminuyó, ya que la misma cantidad de beneficio ahora se repartía entre un mayor número de acciones, aunque el beneficio neto de la empresa había aumentado.

Los principales motores de crecimiento para Netflix en el trimestre reportado no fueron solo el aumento de suscripciones de pago, sino también el incremento de los ingresos publicitarios. Según la empresa, los ingresos publicitarios del trimestre crecieron más de 2.5 veces interanual, respaldando su estrategia de diversificar las fuentes de ingresos.

La dirección de la empresa también proporcionó previsiones positivas para el Q1 2026, esperando ingresos de alrededor de 12.16 mil millones de USD, lo que representa un aumento del 15% en comparación con el mismo trimestre del año pasado. La previsión de beneficio por acción es de 0.76 USD, lo que el mercado también vio de forma positiva. Netflix espera que su margen operativo en el próximo trimestre alcance el 32.1%, confirmando la continuidad de una fuerte rentabilidad de la empresa. En comparación con el mismo trimestre del año pasado, esta mejora muestra que Netflix continúa gestionando sus costes de manera efectiva a pesar del aumento de los gastos en contenido.

En cuanto a previsiones a largo plazo, Netflix espera que los ingresos de todo el año en 2026 se sitúen entre 50.7 y 51.7 mil millones de USD, lo cual también es un indicador positivo para los inversores. Además, la empresa proyecta un aumento de dos veces en los ingresos publicitarios hasta 3 mil millones de USD para el año, lo que contribuirá significativamente a su desempeño financiero futuro. Esto indica que Netflix continúa desarrollando su modelo publicitario y lo ve como una fuente crucial de ingresos a medida que el mercado de suscripciones de pago se vuelve saturado.

Análisis fundamental de Netflix, Inc.

A continuación se presenta un análisis fundamental de NFLX basado en los resultados financieros del Q4 2025:

- Liquidez y flujo de caja: Netflix demostró una fuerte generación de efectivo durante el trimestre. La empresa reportó aproximadamente 2.1 mil millones de USD en flujo de caja operativo, un aumento respecto al mismo periodo del año pasado, y el flujo de caja libre (FCF) ascendió a alrededor de 1.9 mil millones de USD. Esto indica que, tras cubrir los gastos operativos actuales y las inversiones obligatorias, Netflix genera un efectivo significativo, que puede usarse para financiar el crecimiento, pagar deuda o respaldar iniciativas estratégicas. Este desempeño refleja la sólida posición de liquidez de Netflix.

- Deuda y cobertura de intereses: Al final de 2025, la deuda bruta de Netflix se situó en 14.46 mil millones de USD, dentro del rango objetivo de la empresa. La ratio de cobertura de intereses es de aproximadamente 14x, lo que indica una fuerte rentabilidad y la capacidad de atender sus obligaciones de deuda. La ratio Deuda/EBITDA se mantiene por debajo de 1.2x, minimizando los riesgos de refinanciación en un entorno de tipos de interés potencialmente volátil.

- Pasivos de contenido y estructura de gastos: La empresa continúa invirtiendo fuertemente en contenido, con gastos de creación y adquisición de contenido que ascendieron a 18 mil millones de USD en 2025. El total de obligaciones de contenido fuera de balance se sitúa en alrededor de 21 mil millones de USD, con el calendario de pagos repartido de forma uniforme durante los próximos 3 a 5 años, proporcionando a la empresa flexibilidad para gestionar sus flujos de caja. El margen operativo alcanzó el 27% objetivo, impulsado por la expansión de las suscripciones con publicidad y los costes optimizados de producción de contenido.

- Rentabilidad y retorno sobre el capital: Netflix mantiene una alta rentabilidad a pesar del aumento de costes. El margen operativo para 2025 se estima en 29.5%, confirmando la capacidad de la empresa para convertir una parte significativa de los ingresos en beneficio operativo. La empresa también superó las previsiones de ingresos y EPS para el Q4 2025, demostrando una fuerte eficiencia operativa. Su estrategia de precios, la digitalización de la plataforma y el crecimiento de los ingresos publicitarios están mejorando la calidad del beneficio y reduciendo la dependencia exclusiva del modelo de suscripción. En cuanto a la rentabilidad para los accionistas, la empresa señaló la suspensión de su programa de recompra de acciones para preservar liquidez para iniciativas estratégicas (incluida una posible gran adquisición de Warner Bros.), señalando un enfoque más conservador en la asignación de capital en el ciclo actual.

Conclusión del análisis fundamental de NFLX

Netflix continúa demostrando resiliencia financiera con una estructura de capital conservadora, fuerte flujo de caja y baja carga de deuda. La empresa gestiona eficientemente los pasivos de contenido y logra buenos márgenes mediante suscripciones con publicidad y la optimización de costes de contenido. Estos factores permiten a Netflix seguir mejorando su rentabilidad y eficiencia operativa a pesar del aumento de los costes de contenido y los cambios en su estructura de suscripción.

Análisis de múltiplos clave de valoración de Netflix, Inc.

A continuación se muestran los múltiplos clave de valoración de Netflix, calculados en base a un precio de acción de 86 USD para el Q4 2025:

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 35 | ⬤ Expensive relative to mature content businesses: the price reflects expectations that both profit and advertising will continue to grow. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 8.6 | ⬤ High valuation based on revenue – the market is paying a large proportion of future revenues today. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 8.5 | ⬤ Given the almost negligible debt, the valuation remains high: investors are pricing in several more years of growth. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 41 | ⬤ The valuation for free cash flow still requires continued revenue and margin growth, with no surprises on expenses. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 2.4% | ⬤ Low free cash flow yield, but not negligible – the stock is sensitive to profit growth expectations. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 28 | ⬤ Significantly higher than the average for traditional media companies: the price reflects expectations for accelerated growth in advertising and content. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 35 | ⬤ High price to operating profit. |

| P/B | Precio frente al valor contable | 10 | ⬤ A normal level for streaming. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 0.2 | ⬤ Almost no net debt: the balance sheet is strong, and financial resilience allows Netflix to invest in content and advertising. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 32 | ⬤ Interest expenses are comfortably covered. |

Conclusión del análisis de múltiplos de valoración de Netflix

La empresa ha tenido un año financiero sólido: ingresos y beneficio aumentaron, el margen operativo mejoró, el negocio publicitario creció significativamente y la base global de suscriptores superó los 325 millones.

Sin embargo, la valoración actual basada en múltiplos es relativamente alta: el mercado está pagando por beneficios e ingresos futuros a niveles muy por encima del promedio de negocios de medios tradicionales. Esto sugiere que, durante el próximo año, la acción será sensible a cambios en las previsiones de ingresos, márgenes y la efectividad del crecimiento de ingresos publicitarios.

Es importante señalar que Netflix ha pausado su programa de recompra de acciones, redirigiendo el flujo de caja libre hacia la adquisición de Warner Bros. y HBO Max – un gran movimiento estratégico. Esto introduce una mayor incertidumbre y presión sobre el flujo de caja libre en los próximos trimestres.

Netflix, Inc. adquiere Warner Bros. Discovery Inc.

Netflix ha acordado adquirir la mayoría de los activos de Warner Bros. Discovery (NASDAQ: WBD), incluido el estudio Warner Bros., el servicio de streaming HBO Max/HBO, y los derechos de propiedad intelectual asociados como DC Comics, Harry Potter y Friends.

El acuerdo está valorado en 82.7 mil millones de USD, aunque ha cambiado: inicialmente estructurado como una combinación de acciones y efectivo, ahora será una transacción totalmente en efectivo. Los accionistas y el consejo de administración de Warner Bros. han respaldado el acuerdo, que se espera que se cierre en el tercer trimestre de 2026 tras la escisión de partes del negocio de WBD (las redes de cable y Discovery+ se convertirán en una empresa separada que cotizará en bolsa llamada Discovery Global).

El acuerdo impactará la estructura financiera de Netflix, ya que la empresa planea pagar la suma completa en efectivo, lo que conlleva una salida significativa de fondos y potencialmente aumentará su deuda. Esto también significa que pausará las recompras de acciones para preservar liquidez para el acuerdo. Se espera presión sobre los beneficios a corto plazo debido a gastos relacionados con la adquisición.

Entre las ventajas para Netflix, la expansión significativa de su biblioteca de contenido es un beneficio importante, con la incorporación de películas y series populares. Se espera que esto ayude a atraer nuevos suscriptores y aumentar el valor promedio de la suscripción. La fusión con Warner Bros. Discovery también fortalece la posición de Netflix en el mercado del streaming, creando mayores oportunidades de crecimiento y expansión.

Sin embargo, existe el riesgo de que el acuerdo sea bloqueado por motivos antimonopolio. Los reguladores en EE. UU., la UE y el Reino Unido examinarán de cerca la transacción para evaluar si puede reducir la competencia en el mercado de contenido premium. No obstante, es poco probable que Netflix se convierta en un monopolio, ya que otros grandes actores como Disney+, Amazon Prime Video, Apple TV+ y otros siguen presentes en el mercado.

Tras la adquisición de Warner Bros. Discovery, Netflix obtendrá amplios derechos sobre contenido popular, incluidas películas y series de HBO, DC y Warner Bros., lo que podría ayudar a atraer nuevos suscriptores y retener a los actuales. Además, una biblioteca de contenido así permitirá a Netflix aumentar la tarifa promedio de suscripción mediante suscripciones y estrenos de pago. Como parte de su estrategia de crecimiento, Netflix ampliará su alcance global aprovechando contenido conocido de Hollywood, fortaleciendo su posición en el mercado del streaming, donde competidores como Amazon, Disney y Paramount también cuentan con bibliotecas. La fusión de las dos plataformas podría resultar en una reducción de costes de suscripción para los usuarios, lo que a su vez estimularía el crecimiento de la base de suscriptores.

Previsiones de los expertos para las acciones de Netflix, Inc. en 2026

- Barchart: 24 de 42 analistas calificaron las acciones de Netflix como Strong Buy, 3 como Buy, 13 como Hold y 2 como Strong Sell. El objetivo de precio superior es 152 USD, y el límite inferior es 92 USD.

- MarketBeat: 34 de 51 analistas asignaron una calificación de Buy a las acciones, 16 recomendaron Hold y 1 calificó Sell. El objetivo de precio superior es 151 USD, y el límite inferior es 94 USD.

- TipRanks: 26 de 37 profesionales recomendaron Buy, 10 Hold y 1 recomendó Sell. El objetivo de precio superior es 150 USD, y el límite inferior es 92 USD.

- Stock Analysis: 11 de 35 expertos calificaron las acciones como Strong Buy, 14 como Buy y 10 como Hold. El objetivo de precio superior es 151 USD, y el límite inferior es 94 USD.

Pronóstico del precio de las acciones de Netflix, Inc. para 2026

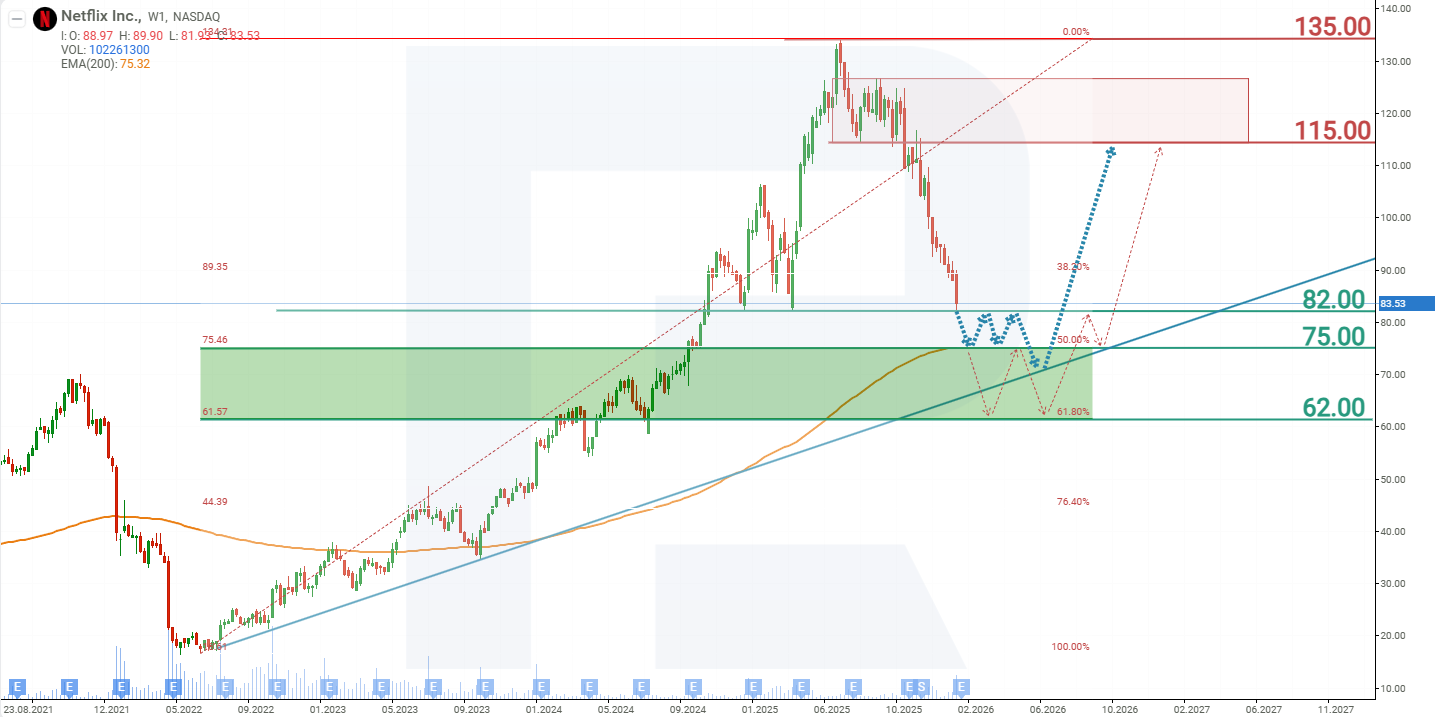

En junio de 2025, las acciones de NFLX alcanzaron un máximo histórico de 134 USD, tras lo cual comenzaron a caer. La publicación del informe del Q2 2025 ralentizó temporalmente la caída, pero el informe del Q3 actuó como catalizador, empujando el precio por debajo del nivel de soporte de 115 USD e intensificando el descenso del precio de la acción. La razón de esta reacción de los inversores fue la reducción de la previsión de margen operativo de la empresa. La presión sobre las acciones de Netflix no disminuyó. En diciembre de 2025, se reveló que la empresa pretendía adquirir Warner Bros. Discovery Inc., lo que implicaba una mayor tensión financiera. Como resultado, las acciones de NFLX cayeron un 40% desde junio de 2025 hasta enero de 2026. La nueva información de que el acuerdo será financiado totalmente en efectivo puede seguir impactando negativamente el precio de la acción durante algún tiempo. En base al desempeño actual de las acciones de NFLX, los posibles escenarios de precio para Netflix en 2026 son los siguientes:

La previsión del escenario base para las acciones de NFLX sugiere probar el soporte en 75 USD, seguido de un rebote y crecimiento del precio hacia la resistencia en 115 USD. Si este nivel se rompe, el precio de la acción podría volver al máximo histórico de 135 USD.

La previsión alternativa para las acciones de NFLX sugiere una caída hasta el soporte en 62 USD, seguida de consolidación y luego una reanudación del crecimiento. El nivel objetivo sería la resistencia en 115 USD.

Riesgos de invertir en las acciones de Netflix, Inc.

Invertir en acciones de Netflix conlleva riesgos y desafíos potenciales para la empresa. Entre ellos se incluyen:

- Costes de contenido: producir contenido original de alta calidad requiere una inversión significativa. Los costes inflados pueden afectar la rentabilidad de la empresa.

- Saturación del mercado – el número de suscriptores puede desacelerarse en países con alta penetración de servicios de streaming.

- Reacción de los usuarios a los anuncios: aunque actualmente los usuarios toleran los anuncios y se suscriben al plan con publicidad, un cambio en el sentimiento de los usuarios podría perjudicar significativamente la posición financiera de la empresa.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.