PayPal después de la publicación de resultados: análisis de resultados y previsión de las acciones de PYPL para 2025

PayPal superó las expectativas en el 3T de 2025 y elevó su guía para todo el año, pero el repunte de sus acciones fue efímero: una caída en los volúmenes de transacción enfrió el optimismo de los inversores.

PayPal Holdings, Inc. (NASDAQ: PYPL) presentó resultados mejores de lo esperado para el 3T de 2025. Los ingresos aumentaron un 7% hasta 8.420 millones de USD, frente a las expectativas del mercado de alrededor de 8.220 millones de USD. El beneficio por acción (EPS) no GAAP fue de 1,34 USD, superando las previsiones en un 10%.

El volumen total de pagos aumentó un 8% hasta 458.100 millones de USD, mientras que el número de transacciones cayó un 5% hasta 6.300 millones. Esto indica que el crecimiento está impulsado principalmente por tamaños de transacción mayores y la actividad de grandes minoristas en línea y servicios digitales, más que por una mayor frecuencia de pagos. Venmo registró resultados especialmente sólidos, con un crecimiento de ingresos de alrededor del 20% interanual: el motor clave del crecimiento en el segmento de consumo de PayPal.

Tras el trimestre exitoso, la dirección elevó su guía anual: ahora se espera un beneficio de 5,35–5,39 USD por acción (+15–16% a/a), por encima del rango previo. La compañía también mejoró su previsión para los “transaction margin dollars”, proyectando un crecimiento del 5–6%, y espera que el flujo de caja libre alcance 6–7 mil millones de USD. Se han destinado alrededor de 6 mil millones de USD a recompras de acciones durante el año.

Las perspectivas para el 4T siguen siendo conservadoras: se espera un beneficio por acción en el rango de 1,27–1,31 USD, en línea con las expectativas del mercado.

La reacción de los inversores al informe de PayPal se desarrolló en dos etapas. Inicialmente, el mercado respondió con fuerza de manera positiva: la compañía superó las previsiones de ingresos y beneficio, elevó su guía anual y anunció su primer dividendo. Un catalizador adicional fue el anuncio de una asociación con OpenAI y la integración de las billeteras de PayPal y Venmo en el ecosistema de ChatGPT, lo que los inversores vieron como un fuerte disparador para el crecimiento impulsado por IA. Como resultado, la negociación abrió más de un 8% al alza tras la publicación del informe.

Sin embargo, la toma de beneficios comenzó ya al día siguiente. Los inversores señalaron que, a pesar de las cifras positivas, el crecimiento del negocio sigue siendo moderado: los ingresos aumentan, pero el número de transacciones disminuye. La expansión está siendo impulsada principalmente por valores de transacción más altos y pagos de mayor margen, más que por un aumento en la base de usuarios.

En este contexto, algunos participantes del mercado concluyeron que el rally de la acción había sido excesivo. Tras un breve aumento del interés, las acciones corrigieron rápidamente: no solo regresaron a los niveles previos al informe, sino que cayeron más de un 5% por debajo de ellos.

Este artículo examina PayPal Holdings, describiendo sus fuentes de ingresos, aportando un análisis fundamental de los resultados financieros de PayPal y presentando un análisis técnico de las acciones de PYPL, que en conjunto forman la base de la previsión de las acciones de PayPal para el año calendario 2025.

Acerca de PayPal Holdings, Inc.

PayPal Holdings, Inc. fue fundada en diciembre de 1998 por Max Levchin, Peter Thiel y Luke Nosek bajo el nombre de Confinity. La empresa inicialmente desarrollaba software de seguridad para dispositivos portátiles, pero luego cambió su enfoque a los pagos digitales. En 2000, Confinity se fusionó con X.com, una empresa bancaria en línea fundada por Elon Musk, y fue rebautizada como PayPal en 2001.

La actual PayPal Holdings ofrece soluciones de pagos en línea que permiten a personas y empresas enviar y recibir dinero en todo el mundo. Sus servicios incluyen billeteras digitales, procesamiento de pagos para comercios, transferencias entre usuarios y soluciones fintech.

El 15 de febrero de 2002, PayPal salió a bolsa en NASDAQ bajo el ticker PYPL. Más tarde ese mismo año, la empresa fue adquirida por eBay y se convirtió en su principal servicio de pagos. En 2015, PayPal volvió a ser independiente y reanudó su cotización bajo el mismo ticker, PYPL.

Acerca del CEO de PayPal Holdings, Inc.

Alex Chriss se ha desempeñado como Director Ejecutivo (CEO) de PayPal Holdings, Inc. desde septiembre de 2023, habiéndose incorporado a la empresa desde Intuit, donde pasó casi dos décadas y fue reconocido como un arquitecto clave del crecimiento de la firma. En Intuit, dirigió el grupo de Pequeñas Empresas y Autónomos. Fue fundamental en la adquisición de Mailchimp por 12 mil millones USD, lo que proporcionó a la compañía nuevas vías de crecimiento y fidelización de clientes. Su experiencia es particularmente sólida en transformación digital, desarrollo de productos y alianzas estratégicas.

Desde su llegada a PayPal, Chriss se ha centrado en mejorar la eficiencia empresarial, reestructurar costos, simplificar el portafolio de productos y reforzar el énfasis de la compañía en el valor para el cliente. Inició el lanzamiento de la plataforma PayPal World, avanzó en la integración de IA y promovió nuevos formatos de pago como el comercio agentic y las soluciones de criptomonedas. Estas acciones reflejan su compromiso con una modernización integral de la plataforma y su posicionamiento para el crecimiento futuro.

Dado sus logros en Intuit, su rápida adaptación al entorno corporativo de PayPal y las audaces iniciativas dentro de la compañía, se considera alta la probabilidad de que logre elevar a PayPal Holdings a un nuevo nivel.

Principales fuentes de ingresos de PayPal Holdings, Inc.

Los ingresos de PayPal provienen de diversas fuentes, principalmente relacionadas con los pagos digitales. Las principales líneas de ingresos se dividen en subcategorías y se describen a continuación:

- Comisiones por transacción para comercios: PayPal cobra a los comercios una tarifa por cada transacción procesada en la plataforma, normalmente un porcentaje del monto más una tarifa fija. Estas comisiones aplican a pagos por bienes y servicios

- Comisiones por transacción para consumidores: PayPal cobra tarifas por algunas operaciones de los consumidores, como transferencias instantáneas desde una cuenta PayPal o Venmo a una cuenta bancaria o tarjeta

- Comisiones por transacciones internacionales: para transferencias internacionales, PayPal aplica tarifas adicionales, típicamente un porcentaje del monto más comisiones por conversión de divisa, si corresponde

- Comisiones por transacciones en criptomonedas: PayPal cobra tarifas por comprar, vender o transferir criptomonedas en su plataforma. Estas varían según el monto de la transacción

Los ingresos de PayPal provienen principalmente de las fuentes anteriores, siendo las comisiones por transacción la mayor parte, complementadas por ingresos de servicios adicionales y subsidiarias. Este modelo diversificado respalda las operaciones de PayPal en más de 200 mercados y millones de cuentas activas.

Informe del cuarto trimestre de 2024 de PayPal Holdings, Inc.

El 4 de febrero de 2025, PayPal Holdings publicó su informe correspondiente al cuarto trimestre de 2024. A continuación se destacan los puntos clave (https://investor.pypl.com/financials/quarterly-results/default.aspx):

- Ingresos: 8.36 mil millones USD (+4%)

- Ingreso neto: 1.21 mil millones USD (-2%)

- Ganancias por acción: 1.19 USD (+5%)

- Beneficio operativo: 1.5 mil millones USD (+2%)

Métricas de cuentas y actividad:

- Cuentas activas: 434 millones (+2%)

- Cuentas activas mensuales: 229 millones (+2%)

- Número de transacciones de pago: 6.62 mil millones (-3%)

- Transacciones por cuenta activa: 60.60 (+3)

- TPA ex. PSP (procesamiento de tarjetas sin marca): 34.90 mil millones (+4%)

El CEO Alex Chriss declaró que PayPal cerró 2024 con una nota sólida, con resultados que superaron las expectativas. Señaló que durante todo el año, la empresa se enfocó en mejorar la ejecución y reposicionar el negocio, estableciendo una base sólida para un crecimiento rentable a largo plazo. Chriss destacó mejoras específicas en pagos con marca, servicios P2P y Venmo, así como avances en su estrategia de valor/precio, que comenzaba a mostrar resultados positivos.

Para el primer trimestre de 2025, PayPal prevé un BPA de entre 1.15 y 1.17 USD, frente a los 1.08 USD del mismo período del año anterior. Para todo 2025, la empresa espera un BPA ajustado de entre 4.95 USD y 5.10 USD, en comparación con los 4.65 USD del año anterior.

Durante su Día del Inversor en febrero de 2025, PayPal presentó una nueva plataforma unificada para comerciantes, PayPal Open, y anunció una asociación con Verifone, así como sus planes de expansión internacional de su servicio de pagos rápidos, Fastlane. La compañía también reiteró sus objetivos financieros para 2025 y expresó optimismo sobre el crecimiento futuro.

Los inversores reaccionaron negativamente al informe del cuarto trimestre de 2024 de PayPal, lo que provocó una caída del 11% en sus acciones, a pesar de haber superado las previsiones de ingresos y beneficios. La razón principal de la caída fue la desaceleración en las transacciones con marca, lo que generó preocupaciones sobre una posible migración de usuarios hacia competidores como Apple Pay y Google Pay. El escepticismo se intensificó aún más por la presión sobre los ingresos por comisiones y la incertidumbre sobre si iniciativas como PayPal Open y Fastlane podrían generar un crecimiento sostenido. Las elevadas expectativas del mercado también influyeron, ya que los inversores esperaban una aceleración más rápida en el crecimiento.

Programa de recompra de acciones de PayPal Holdings, Inc.

PayPal Holdings, Inc. anunció un nuevo programa de recompra de acciones en su informe del cuarto trimestre de 2024, publicado el 4 de febrero de 2025. El Consejo de Administración aprobó un plan de recompra por 15 mil millones USD, reflejando la confianza en el valor a largo plazo de PayPal y su compromiso de devolver capital a los accionistas.

Este nuevo programa amplía la estrategia actual de asignación de capital de la empresa, tras una significativa actividad de recompra en 2024. Durante todo el año, PayPal recompró aproximadamente 75 millones de acciones, devolviendo 6.0 mil millones USD a los accionistas.

El nuevo programa de 15 mil millones USD sustituye todas las iniciativas anteriores y proporciona a PayPal la flexibilidad para reducir aún más el número de acciones en circulación, lo que potencialmente podría aumentar el BPA con el tiempo al concentrar la propiedad entre los accionistas restantes.

El CEO Alex Chriss y la CFO Jamie Miller subrayaron que el programa refleja la sólida posición financiera de PayPal y la infravaloración de sus acciones, que cerraron 2024 en niveles que, según ellos, no reflejan completamente el potencial de crecimiento de la empresa, especialmente en segmentos de alto margen como pagos con marca y Venmo.

Sin una fecha de finalización establecida, se espera que las recompras se ejecuten en función de las condiciones del mercado, el precio de la acción y las necesidades de liquidez de la compañía.

Resultados financieros Q2 2025 de PayPal Holdings, Inc.

PayPal Holdings publicó sus resultados financieros del Q2 2025 el 29 de julio de 2025. Las cifras clave son las siguientes:

- Ingresos: 8.29 mil millones USD (+5%)

- Ingreso neto: 1.37 mil millones USD (+10%)

- Ganancias por acción: 1.40 USD (+18%)

- Beneficio operativo: 1.64 mil millones USD (+15%)

Métricas de cuentas y actividad:

- Cuentas activas: 438 (+2%)

- Cuentas activas mensuales: 226 (+2%)

- Número de transacciones de pago: 6.22 (-5%)

- Transacciones por cuenta activa: 58.3 (-4%)

- TPA ex. PSP (procesamiento de tarjetas sin marca): 35.60 (+4%)

En el T2 de 2025, PayPal registró un crecimiento de los ingresos del 5% hasta aproximadamente 8.3 mil millones de USD. El beneficio por acción ajustado se situó en 1.40 USD, superando ligeramente las expectativas de los analistas pero por debajo de la proyección anterior de 1.47 USD. El volumen total de pagos (TPV) aumentó un 6% hasta 443.5 mil millones de USD. Venmo fue el gran destacado, con un crecimiento de ingresos superior al 20% y su mejor resultado trimestral en tres años.

La empresa elevó su previsión para todo 2025, esperando un beneficio por acción ajustado de entre 5.15 y 5.30 USD (frente al rango anterior de 4.95 a 5.10 USD). Se esperaba que los ingresos basados en transacciones aumentaran hasta 15.35–15.50 mil millones de USD, un 5–6% más interanual. Para el T3 de 2025, el pronóstico de BPA ajustado se situó en 1.18–1.22 USD, en líneas generales en consonancia con las expectativas del mercado.

La reacción de los inversores al informe fue negativa. A pesar del crecimiento de los beneficios y de las previsiones mejoradas, las acciones de PayPal cayeron un 9% el día de la publicación, marcando uno de los peores comportamientos del Nasdaq. Esto se debió a preocupaciones por la desaceleración del crecimiento en el “branded checkout” y a una desaceleración general del crecimiento del volumen de pagos.

También influyó un cierto sentimiento negativo derivado de las presiones competitivas, aunque las métricas fundamentales siguieron siendo sólidas.

Informe del tercer trimestre de 2025 de PayPal Holdings, Inc.

El 28 de octubre de 2025, PayPal Holdings publicó sus resultados financieros del T3 de 2025. Las cifras clave son las siguientes (https://investor.pypl.com/financials/quarterly-results/default.aspx):

- Ingresos: 8.42 mil millones de USD (+7%)

- Beneficio neto: 1.29 mil millones de USD (+5%)

- Beneficio por acción: 1.34 USD (+12%)

- Beneficio operativo: 1.57 mil millones de USD (+6%)

Métricas de cuentas y actividad:

- Cuentas activas: 438 millones (+1%)

- Cuentas activas mensuales: 227 millones (+2%)

- Número de transacciones de pago: 6.33 mil millones (–5%)

- Transacciones por cuenta activa: 57.6 (–6%)

- TPA excl. PSP (procesamiento de tarjetas sin marca): 36.20 (+5%)

En el T3 de 2025, los ingresos de PayPal aumentaron un 7% hasta 8.4 mil millones de USD, mientras que el beneficio por acción (BPA) no GAAP creció un 12% hasta 1.34 USD, con un aumento del beneficio neto del 5%. El crecimiento más rápido del BPA en comparación con el beneficio neto refleja el impacto de las recompras de acciones.

El crecimiento de los ingresos se vio impulsado principalmente por el aumento de los volúmenes de pago. El volumen total de pagos (TPV) subió un 8%, con los pagos con marca y Venmo mostrando un impulso especialmente fuerte. Venmo siguió creciendo a tasas de dos dígitos y continúa siendo un motor clave del rendimiento general de la plataforma: cuanto mayor es la proporción de este tipo de pagos, más sólida es la rentabilidad de la empresa.

Las métricas de usuarios fueron más mixtas. El número de cuentas activas aumentó ligeramente, pero los usuarios realizaron menos transacciones: el total de operaciones disminuyó un 5%, y la frecuencia de pago cayó un 6%, lo que significa que, en promedio, cada cliente realiza menos pagos que hace un año.

Los márgenes de PayPal siguen bajo cierta presión debido a la estructura de su negocio, ya que el crecimiento de los grandes socios comerciales y del procesamiento de transacciones externas reduce la tasa media de comisión. No obstante, la empresa sigue manteniendo su margen operativo y mejorando la rentabilidad mediante el control de costes.

El flujo de caja sigue siendo sólido: PayPal genera más de 2 mil millones de USD de caja operativa por trimestre, mantiene un balance general robusto y devuelve activamente capital a los accionistas mediante recompras y dividendos.

PayPal elevó sus previsiones para 2025 y ahora espera un BPA no GAAP en el rango de 5.35–5.39 USD, ligeramente por encima de la previsión anterior, lo que refleja la confianza de la dirección en la resiliencia de las tendencias actuales. La previsión para el T4 de 2025, de 1.27–1.31 USD por acción, está en líneas generales en consonancia con las expectativas del mercado, lo que sugiere un enfoque realista y equilibrado por parte de la dirección.

La empresa se centra en mejorar la eficiencia del negocio. Su principal prioridad es aumentar el “transaction margin”, es decir, el beneficio real generado por cada pago. Para lograrlo, PayPal está redirigiendo activamente el tráfico hacia canales más rentables, como los escenarios de pago con marca a través de la plataforma PayPal y el ecosistema Venmo, donde las comisiones son más altas y el riesgo es menor.

Análisis financiero de PayPal Holdings, Inc.

A continuación se presenta el análisis fundamental de PYPL basado en los resultados del T3 de 2025:

- Tendencias operativas: en el T3 de 2025, PayPal demostró un crecimiento estable del negocio. Los ingresos aumentaron un 7% y el volumen total de pagos, un 8%. Mientras que el número de cuentas activas ascendió a 438 millones (+1%), los usuarios realizaron menos transacciones: el total de operaciones disminuyó un 5% y la frecuencia de pagos cayó un 6%, lo que indica que los clientes realizan menos pagos pequeños pero compras de mayor valor. Al mismo tiempo, está aumentando la actividad en segmentos más rentables, como los pagos con marca y Venmo, lo que refleja un crecimiento saludable en las áreas clave de la empresa.

- Rentabilidad y calidad de los beneficios: sobre una base no GAAP, PayPal registró un crecimiento del beneficio en línea con el de los ingresos. El beneficio operativo alcanzó 1.568 mil millones de USD (+6%), y el margen operativo se situó en el 18.6% (frente al 18.8% de un año antes). El beneficio neto no GAAP fue de 1.29 mil millones de USD (+5%), y el beneficio por acción (BPA) aumentó un 12% hasta 1.34 USD, respaldado por recompras de acciones y un tipo impositivo más bajo. Los “transaction margin dollars” aumentaron un 6% hasta 3.871 mil millones de USD, o un 7% excluyendo los ingresos por intereses sobre saldos de clientes, lo que demuestra la expansión constante del negocio principal.

- Flujo de caja y liquidez: el flujo de caja operativo del T3 ascendió a 1.974 mil millones de USD (+22% interanual), el flujo de caja libre (FCF) a 1.718 mil millones de USD (+19%) y el FCF ajustado (excluyendo el efecto de la cartera BNPL) alcanzó 2.279 mil millones de USD (+48% interanual). Esto indica que la empresa está generando más caja de la que se refleja en su beneficio neto, con una eficiencia de conversión de caja superior al 100%. La dirección mantuvo su previsión de FCF para todo 2025 en el rango de 6–7 mil millones de USD y sigue recomprando activamente acciones y pagando dividendos sin reducir la liquidez.

- Solidez del balance: a finales de septiembre de 2025, PayPal contaba con 14.4 mil millones de USD en efectivo e inversiones a corto plazo y 11.4 mil millones de USD en deuda, lo que se traduce en una posición de caja neta de unos 3.0 mil millones de USD. La empresa soporta una baja carga de deuda y mantiene una amplia liquidez para cubrir todas sus obligaciones. Durante el trimestre, PayPal recompró acciones por valor de 1.5 mil millones de USD y 5.7 mil millones de USD en los últimos doce meses. Además, la compañía introdujo un dividendo regular de 0.14 USD por acción, equivalente a alrededor del 10% de los beneficios no GAAP.

- Conclusión – análisis fundamental de PYPL: desde la perspectiva de la estabilidad financiera, PayPal sigue siendo sólida. El negocio continúa expandiéndose, los márgenes son elevados y solo se han comprimido ligeramente, y el flujo de caja libre cubre de forma constante tanto las necesidades de inversión como la remuneración a los accionistas mediante recompras y dividendos. El balance, respaldado por una posición de caja neta y una deuda moderada, ofrece resiliencia frente a caídas del mercado o necesidades adicionales de inversión. Los principales riesgos incluyen una caída en las transacciones por usuario y la presión sobre los márgenes derivada de un cambio en la mezcla hacia grandes comercios. Si estas tendencias se intensifican, el crecimiento del beneficio podría ralentizarse. No obstante, a fecha del T3 de 2025, PayPal puede considerarse una empresa financieramente estable, con un perfil de riesgo moderado y una clara capacidad para generar caja y devolverla a los accionistas.

Pronósticos de expertos para las acciones de PayPal Holdings, Inc.

- Barchart: 12 de 43 analistas calificaron las acciones de PayPal Holdings como Strong Buy, 2 como Moderate Buy, 25 como Hold y 4 como Strong Sell. El precio objetivo más alto es 105 USD y el más bajo 64 USD.

- MarketBeat: 15 de 36 especialistas calificaron la acción como Buy, 17 como Hold y 4 como Sell. La previsión más alta es 107 USD y la más baja 65 USD.

- TipRanks: 11 de 29 profesionales calificaron la acción como Buy, 15 como Hold y 3 como Sell. El precio objetivo más alto es 105 USD y el más bajo 66 USD.

- Stock Analysis: 4 de 27 expertos calificaron la acción como Strong Buy, 7 como Buy, 13 como Hold y 3 como Strong Sell. El precio objetivo más alto es 100 USD y el más bajo 56 USD.

Pronóstico del precio de las acciones de PayPal Holdings, Inc. para 2025

La pandemia de coronavirus marcó el periodo más exitoso para PayPal, ya que la fuerte demanda de pagos online permitió a la empresa más que duplicar su beneficio y disparar el precio de su acción un 230%. Sin embargo, mantener un crecimiento tan elevado resultó complicado, especialmente en medio de una competencia cada vez más intensa por parte de nuevos actores en el mercado. Como resultado, en el T2 de 2022, PayPal registró una pérdida de 340 millones de USD y el precio de su acción se desplomó un 80%. Desde entonces, la empresa se ha ido recuperando gradualmente y en el gráfico de las acciones de PYPL se está formando ahora un canal ascendente, dentro del cual el valor sigue cotizando.

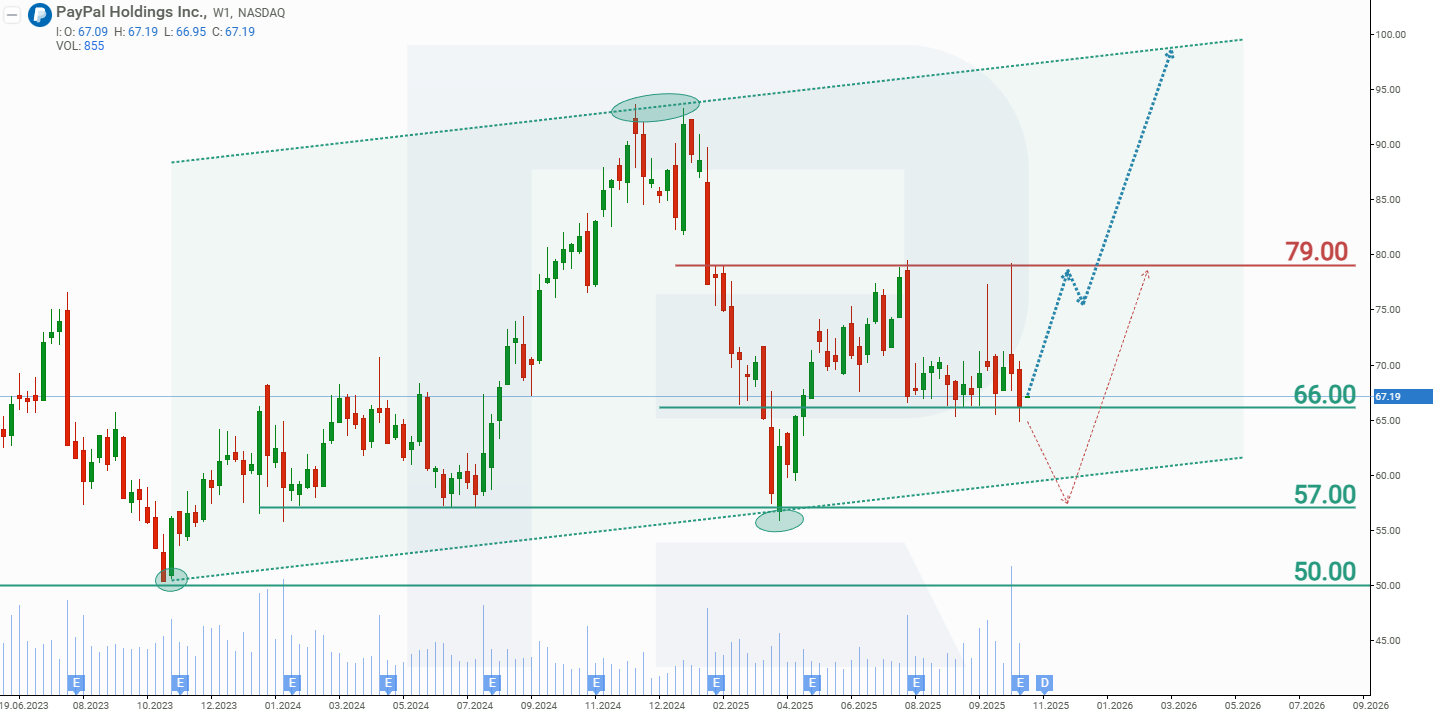

La publicación del informe del T3 de 2025 aumentó la volatilidad de las acciones de la compañía, pero no provocó una ruptura por encima o por debajo de los niveles clave de soporte o resistencia en 66 y 79 USD. Sobre la base del comportamiento actual de las acciones de PayPal, los posibles escenarios para 2025 son los siguientes:

El escenario base para las acciones de PayPal en 2025 supone un rebote desde el soporte en 66 USD, seguido de un movimiento al alza hacia la resistencia en torno a 79 USD. Si se supera este nivel, el precio de la acción podría seguir subiendo hacia el límite superior del canal en 100 USD. Este escenario cuenta con el apoyo del flujo de caja estable de la empresa, que se destina a dividendos y recompras de acciones, alentando a los inversores a comprar y mantener acciones de PYPL en sus carteras.

La previsión alternativa para la acción de PayPal contempla una ruptura del soporte en 66 USD. En este caso, el precio podría caer hasta 57 USD. En este nivel, la demanda de acciones de PYPL podría aumentar tanto por parte de los inversores como de la propia empresa, que probablemente intensificaría su actividad de recompra de acciones. Como resultado, se espera un rebote desde el soporte en 57 USD, seguido de una recuperación hacia 79 USD.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.