Walt Disney – análisis fundamental y técnico para 2026

Disney confirma un crecimiento de EPS de dos dígitos para 2026 y un programa de recompra por 7 mil millones de USD, pero el flujo de caja libre negativo y la presión sobre los márgenes limitan el optimismo. Técnicamente, las acciones permanecen dentro de un amplio rango, con un riesgo persistente de una ruptura por debajo del soporte en 100 USD.

The Walt Disney Company reportó ingresos en el T1 2026 por 25.98 mil millones de USD (+5% interanual), con un EPS ajustado de 1.63 USD (–7% interanual), y ambos superaron las expectativas de Wall Street.

La rentabilidad general disminuyó, con el ingreso operativo total por segmentos cayendo a 4.60 mil millones de USD (–9% interanual), y el EPS diluido GAAP en 1.34 USD, frente a 1.40 USD un año antes.

El segmento Parks & Experiences mostró el mejor rendimiento, registrando ingresos trimestrales récord de 10.01 mil millones de USD y un ingreso operativo de 3.31 mil millones de USD. El crecimiento se vio favorecido por un aumento del 1% en la asistencia en EE. UU. y un incremento del 4% en el gasto medio por visitante.

Para el T2 2026, Disney espera que los beneficios del segmento Entertainment se mantengan en línea con el año anterior, con un ingreso operativo del streaming de aproximadamente 0.50 mil millones de USD. Se prevé que el segmento Sports disminuya en 0.10 mil millones de USD en beneficios, mientras que se espera que Experiences crezca de forma moderada en medio de la presión de la demanda internacional y de los costes previos al lanzamiento de nuevas iniciativas, incluidos cruceros y World of Frozen en París.

Para todo el ejercicio fiscal 2026, Disney reafirma un crecimiento de dos dígitos del EPS ajustado, un objetivo de margen del 10% para streaming, aproximadamente 19 mil millones de USD en flujo de caja operativo y un programa de recompra de acciones por 7 mil millones de USD.

Los inversores reaccionaron negativamente a pesar de que los resultados superaron las expectativas de ingresos y beneficios, y las acciones cayeron un 7.4% inmediatamente después de la publicación. La principal preocupación del mercado es la sostenibilidad del crecimiento. El ingreso operativo total disminuyó un 9% debido al rápido deterioro de la televisión tradicional, los considerables gastos en contenidos y la expansión de la flota de cruceros. Los éxitos del streaming y los ingresos récord de los parques fueron en gran medida ignorados, mientras la atención se centró en la caída de los márgenes de ESPN y la incertidumbre en torno al sucesor de Bob Iger.

Este artículo revisa The Walt Disney Company, analizando su modelo de negocio y realizando un análisis fundamental del informe de Disney del T1 2026. También se ofrece un análisis técnico de las acciones DIS, basado en la dinámica reciente del precio, que sirve como base para la previsión de acciones de Walt Disney Company para 2026.

Acerca de The Walt Disney Company

The Walt Disney Company es una de las mayores corporaciones de medios y entretenimiento del mundo, fundada el 16 de octubre de 1923 por los hermanos Walter y Roy Disney. La empresa es reconocida por sus películas de acción real y dibujos animados, incluyendo creaciones icónicas como ‘Blancanieves y los siete enanitos’. Su portafolio incluye Lucasfilm, Marvel Studios, Pixar y 20th Century Studios.

Además de la producción cinematográfica, Disney opera parques temáticos y resorts en todo el mundo – Disney World y Disneyland – y transmite contenido televisivo a través de ABC, ESPN y National Geographic. En 2019, la empresa lanzó su servicio de streaming Disney+.

Otra área clave del negocio es la producción y licencia de productos relacionados con sus franquicias populares. Disney salió a bolsa en la Bolsa de Nueva York el 12 de noviembre de 1957, cotizando bajo el ticker DIS.

Principales flujos financieros de The Walt Disney Company

Los ingresos de Walt Disney provienen de varias fuentes clave, que abarcan una amplia gama de operaciones de entretenimiento y medios. A continuación se describen los segmentos principales generadores de ingresos:

- Redes de medios: canales de televisión y redes de cable (ABC, Disney Channel, ESPN, FX, National Geographic, entre otros). Las fuentes de ingresos incluyen publicidad, tarifas de licencia, suscripciones pagadas y venta de derechos de transmisión.

- Suscripciones y operaciones internacionales: servicios de streaming (Disney+, ESPN+ y Hulu) y comercio internacional. Las fuentes principales de ingresos son las suscripciones a plataformas de streaming y la venta de contenido y licencias en mercados extranjeros.

- Parques, experiencias y productos de consumo: parques temáticos, resorts, cruceros y hoteles. Los ingresos se generan a través de venta de entradas, paquetes vacacionales, souvenirs, juguetes licenciados y otros bienes y servicios.

- Entretenimiento de estudio: producción y distribución de películas, ventas de videos para el hogar y publicación de música. Los ingresos provienen de la distribución cinematográfica, venta de contenido digital y físico, y ganancias de bandas sonoras musicales y licencias.

En sus informes financieros, Disney clasifica todos los ingresos en tres segmentos clave:

1. Entretenimiento: producción cinematográfica, programación televisiva, distribución cinematográfica, ventas y licencias de contenido, lanzamientos de bandas sonoras y producciones de Broadway.

2. Deportes: operaciones relacionadas con la marca ESPN, incluyendo transmisiones deportivas por cable y digitales, derechos de transmisión de eventos deportivos, la plataforma de streaming ESPN+, publicidad, licencias de contenido y programas/eventos deportivos analíticos.

3. Experiencias: parques temáticos (Disneyland, Disney World y parques internacionales), cruceros (Disney Cruise Line), resorts y hoteles, atracciones, así como eventos y actividades de participación del cliente relacionados con la marca Disney (espectáculos interactivos y tours VIP).

4. Eliminaciones: refleja los pagos realizados por Hulu a ESPN y al negocio de televisión lineal del segmento de Entretenimiento por los derechos de transmisión de sus canales en la plataforma Hulu Live, así como los pagos realizados por ABC y Disney+ a ESPN por la transmisión de ciertos contenidos deportivos en el canal ABC y Disney+.

Informe del Q4 2024 de The Walt Disney Company

El 14 de noviembre, The Walt Disney Company publicó su informe del Q4 del año fiscal 2024, que finalizó el 28 de septiembre. A continuación, se presentan los principales datos del informe:

- Ingresos: 22.57 mil millones de USD (+6%)

- Ingresos netos: 0.95 mil millones de USD (-6%)

- Ganancias por acción: 1.14 USD (+39%)

- Beneficio operativo: 3.65 mil millones de USD (+23%)

Ingresos por segmento:

- Entretenimiento: 10.83 mil millones de USD (+14%)

- Deportes: 3.91 mil millones de USD (sin cambios)

- Experiencias: 8.24 mil millones de USD (+1%)

Ingresos operativos por segmento:

- Entretenimiento: 1.07 mil millones de USD (+353%)

- Deportes: 0.92 mil millones de USD (-5%)

- Experiencias: 1.66 mil millones de USD (+6%)

Todos los indicadores (excepto los ingresos netos) mostraron crecimiento. La administración de la compañía atribuyó la disminución del ingreso neto a un aumento en el gasto en producción de contenido y marketing, así como mayores costos para el desarrollo de sus servicios de streaming (Disney+, Hulu).

La empresa proyectó un crecimiento continuo en sus principales indicadores financieros en 2025, aunque prevé una posible disminución en el número de nuevos suscriptores de Disney+ en el Q1 2025 en comparación con el Q4 2024.

Disney anunció un programa de recompra de acciones por 3.00 mil millones de USD y el pago de dividendos este año. Los dividendos aumentarán un 33%, alcanzando 0.50 USD por acción, y se pagarán en dos cuotas en enero y julio de 2025.

Para 2026, Walt Disney anticipó un crecimiento más lento en su segmento de deportes, un crecimiento de un solo dígito en el segmento de experiencias y un crecimiento de dos dígitos en el sector de entretenimiento.

Basándose en las previsiones de la compañía para 2025-2026, se espera que los indicadores financieros clave sigan aumentando, lo que debería impactar positivamente en los pagos de dividendos y el programa de recompra de acciones, impulsando el precio de las acciones.

Informe del Q1 2025 de The Walt Disney Company

El 5 de febrero, The Walt Disney Company publicó su informe correspondiente al primer trimestre del año fiscal 2025, finalizado el 28 de diciembre de 2024. A continuación se presentan los principales datos:

- Ingresos: 24.690 millones USD (+6%)

- Ingreso neto: 3.660 millones USD (+27%)

- Beneficio por acción: 1.76 USD (+44%)

- Ganancia operativa: 5.060 millones USD (+31%)

Ingresos por segmento:

- Entretenimiento: 10.870 millones USD (+9%)

- Deportes: 4.850 millones USD (sin cambios)

- Experiencias: 9.410 millones USD (+3%)

Ganancia operativa por segmento:

- Entretenimiento: 1.700 millones USD (+95%)

- Deportes: 247 millones USD (en comparación con una pérdida de 103 millones USD)

- Experiencias: 3.110 millones USD (+31%)

El CEO Robert Alan Iger destacó el sólido inicio del nuevo ejercicio fiscal y expresó confianza en la estrategia de crecimiento de la compañía. Subrayó los éxitos importantes en los servicios de streaming, incluida la integración de ESPN en Disney+, así como el desempeño constantemente fuerte del segmento de parques temáticos y resorts.

Con miras al futuro, Disney proyectó un crecimiento del beneficio por acción ajustado de un solo dígito alto con respecto a 2024. También se esperaba que los ingresos operativos del segmento de streaming (Disney+, Hulu, ESPN+) aumentaran en aproximadamente 875 millones USD. Como ya se había anunciado, Disney planeaba destinar 3.000 millones USD a recompras de acciones en 2025.

Aunque The Walt Disney Company superó las previsiones de ingresos y beneficios en el primer trimestre de 2025, el precio de sus acciones bajó ligeramente al cierre de la sesión bursátil del día del anuncio. Esto se debió principalmente a una disminución de 700.000 suscriptores de Disney+, lo que generó preocupación entre los inversores sobre el crecimiento futuro en el segmento de streaming. Además, la compañía advirtió que las suscripciones podrían seguir cayendo en el segundo trimestre debido al reciente aumento de precios, reforzando así el sentimiento negativo en el mercado.

Informe del Q2 2025 de The Walt Disney Company

El 7 de mayo, The Walt Disney Company publicó su informe financiero del 2T de 2025 para el trimestre finalizado el 29 de marzo de 2025. Las cifras clave son las siguientes:

- Ingresos: 23.62 mil millones de USD (+7%)

- Ingreso neto: 3.09 mil millones de USD (+369%)

- Beneficio por acción: 1.45 USD (+20%)

- Beneficio operativo: 4.43 mil millones de USD (+15%)

Ingresos por segmento:

- Entertainment: 10.68 mil millones de USD (+9%)

- Sports: 4.53 mil millones de USD (+5%)

- Experiences: 8.89 mil millones de USD (+6%)

- Eliminations: (484) millones de USD (en comparación con una pérdida de 418 millones de USD en el año anterior)

Ingreso operativo por segmento:

- Entertainment: 1.26 mil millones de USD (+61%)

- Sports: 0.69 mil millones de USD (-12%)

- Experiences: 2.49 mil millones de USD (+9%)

El informe financiero del 2T de 2025 de Walt Disney proporcionó evidencia clara de que la compañía estaba recuperando impulso con éxito. El beneficio por acción aumentó un 20% interanual, superando las expectativas de los analistas, mientras que los ingresos avanzaron un 7%. Tras la publicación, el precio de la acción subió un 11%. Sin embargo, lo más significativo no fue solo la mejora en las métricas financieras, sino también la firme confirmación de que la estrategia de relanzamiento de Disney comenzaba a dar resultados.

Uno de los anuncios más notables fue la construcción planificada de un nuevo parque temático en Abu Dabi. Es importante destacar que Disney no está invirtiendo en el proyecto en sí: Miral cubre todos los costos, mientras que Disney proporciona el aporte creativo y cobrará regalías. Esta estrategia ligera en activos, con un gasto de capital mínimo, permite a Disney expandir su huella internacional sin añadir carga a su deuda.

Pese a la perspectiva negativa expresada en el informe del 1T de 2025, las plataformas de streaming de Disney – en particular Disney+ y Hulu – añadieron 2.5 millones de suscriptores, llevando el total a 180.7 millones. Este crecimiento contribuyó significativamente a un aumento del ingreso operativo. Los éxitos en cines como Moana 2 y Thunderbolts de Marvel no solo impulsaron la taquilla, sino que también aumentaron el compromiso en streaming y la asistencia a los parques temáticos.

Al 29 de marzo de 2025, el efectivo y equivalentes de la compañía ascendían a 5.85 mil millones de USD, frente a 5.48 mil millones de USD el 28 de diciembre de 2024. El aumento de los activos líquidos pone de relieve un flujo de caja consistentemente positivo y una gestión eficaz del capital de trabajo.

El endeudamiento total, incluidas las obligaciones a corto plazo, disminuyó a 42.9 mil millones de USD al final del 2T, desde 45.3 mil millones de USD tres meses antes.

El flujo de caja libre del trimestre informado ascendió a 4.89 mil millones de USD, subrayando la sólida eficiencia operativa de la compañía y su capacidad para generar una liquidez sustancial para financiar inversiones, atender la deuda y devolver efectivo a los accionistas mediante dividendos.

Para el 3T de 2025, la dirección orientó hacia un mayor crecimiento de suscriptores y fortalecimiento en todos los segmentos clave. La previsión de BPA para todo 2025 se elevó a 5.75 USD, lo que representa un aumento del 16% respecto a 2024. Se espera que el beneficio operativo crezca a doble dígito en Entertainment, alrededor de un 18% en Sports y entre un 6–8% en Experiences.

Informe del Q3 2025 de The Walt Disney Company

El 7 de agosto, The Walt Disney Company publicó su informe del tercer trimestre del ejercicio fiscal 2025, que finalizó el 28 de junio de 2025. Las cifras clave son las siguientes:

- Ingresos: 23,65 mil millones de USD (+2%)

- Ingreso neto: 3,21 mil millones de USD (+4%)

- Ganancias por acción: 1,61 USD (+16%)

- Beneficio operativo: 4,57 mil millones de USD (+8%)

Ingresos por segmento:

- Entertainment: 10,70 mil millones de USD (+1%)

- Sports: 4,30 mil millones de USD (-5%)

- Experiences: 9,08 mil millones de USD (+8%)

- Eliminations: (448) millones de USD (frente a una pérdida de 369 millones de USD en el año anterior)

Beneficio operativo por segmento:

- Entertainment: 1,02 mil millones de USD (-15%)

- Sports: 1,03 mil millones de USD (+29%)

- Experiences: 2,51 mil millones de USD (+13%)

En Q3 FY2025, Disney entregó un crecimiento modesto, con ingresos +2% frente a Q3 FY2024 y prácticamente planos en comparación con el trimestre anterior. El EPS ajustado subió hasta 1.61 USD, superando las expectativas de los analistas. En base GAAP, el EPS alcanzó 2.92 USD, aunque esto estuvo inflado por un beneficio fiscal puntual vinculado a Hulu. El beneficio operativo total por segmentos subió un 8% hasta 4.58 mil millones USD, indicando márgenes mejorados.

El segmento Disney Entertainment informó ingresos de 10.70 mil millones USD (+1% interanual), pero el beneficio operativo cayó un 15% hasta 1.02 mil millones USD. La presión principal vino del descenso de la TV tradicional y la debilidad en ventas y licencias de contenido, que no igualaron el éxito del año anterior de Inside Out 2, así como mayores amortizaciones de películas. El streaming fue el motor clave de crecimiento: Disney+ y Hulu, junto con ESPN+, elevaron los ingresos hasta 6.18 mil millones USD (+6% interanual) y aportaron su primer beneficio de 346 millones USD frente a una pérdida un año antes. La base de suscriptores continuó expandiéndose: Disney+ alcanzó 127.8 millones (+1.8 millones en el trimestre), Hulu 55.5 millones (+0.8 millones), mientras que ESPN+ se mantuvo estable en 24.1 millones.

El segmento Sports, liderado por ESPN, generó 4.31 mil millones USD de ingresos (-5% interanual debido a la retirada de Star India), pero el beneficio operativo subió un 29% hasta 1.04 mil millones USD. En EE. UU., ESPN se vio afectado por mayores costes de derechos de emisión de la NBA, pero los resultados generales mejoraron gracias a la ausencia de pérdidas de Star India y a mayores ingresos publicitarios.

El segmento Experiences, que abarca parques, resorts y cruceros, volvió a demostrar ser el principal generador de caja. Los ingresos subieron hasta 9.09 mil millones USD (+8% interanual), mientras que el beneficio aumentó hasta 2.52 mil millones USD (+13% interanual). Los parques de EE. UU. y los cruceros mostraron un crecimiento particularmente fuerte, impulsado por mayor gasto por visitante y expansión de la flota. Los parques internacionales registraron un crecimiento moderado de ingresos, aunque los beneficios se redujeron ligeramente. Los ingresos de Consumer Products aumentaron un 3% hasta 0.99 mil millones USD, con un beneficio de 444 millones USD (+1% interanual).

Para Q4, Disney proyectó un crecimiento de suscriptores de más de 10 millones en Disney+ y Hulu y esperó un EPS ajustado para el año completo 2025 de alrededor de 5.85 USD (+18% interanual). Se esperaba crecimiento del beneficio operativo en todos los segmentos: Entertainment en doble dígito, Sports alrededor de 18% y Experiences alrededor de 8%. A más largo plazo, la compañía apuesta por ampliar sus parques (incluido un nuevo proyecto en Abu Dhabi), hacer crecer su negocio de cruceros y aprovechar franquicias fuertes como Star Wars, Marvel y Pixar. Para ESPN, el énfasis se ha desplazado hacia servicios digitales y asociaciones, aunque la dirección no planea actualmente escindir la división como una empresa cotizada independiente.

Resultados financieros de The Walt Disney Company Q4 2025

El 13 de noviembre, The Walt Disney Company publicó sus resultados financieros del Q4 del año fiscal 2025, que finalizó el 27 de septiembre de 2025. Las cifras clave son las siguientes (https://thewaltdisneycompany.com/investor-relations/#reports):

- Ingresos: 22.46 mil millones USD (0%)

- Ingreso neto: 2.04 mil millones USD (+115%)

- Ganancias por acción (no-GAAP): 1.11 USD (–3%)

- Beneficio operativo (no-GAAP): 3.48 mil millones USD (–5%)

Ingresos por segmento:

- Entertainment: 10.21 mil millones USD (+1%)

- Sports: 3.98 mil millones USD (+2%)

- Experiences: 8.77 mil millones USD (+6%)

- Eliminations: (490) millones USD (vs una pérdida de 409 millones USD un año antes)

Ingreso operativo por segmento:

- Entertainment: 0.69 mil millones USD (–15%)

- Sports: 0.91 mil millones USD (–2%)

- Experiences: 1.88 mil millones USD (+13%)

El informe de Disney del T4 2025 fue mixto: la empresa superó las expectativas de beneficios, pero quedó ligeramente por debajo de las previsiones de ingresos. El beneficio ajustado por acción fue de 1.11 USD, por encima del consenso del mercado de 1.03–1.07 USD, lo que se tradujo en una superación modesta. Los ingresos alcanzaron 22.5 mil millones de USD, justo por debajo de las expectativas de los analistas de 22.7–23.0 mil millones de USD, manteniéndose prácticamente sin cambios respecto al año anterior.

El ingreso operativo total por segmentos (non-GAAP) cayó un 5% interanual hasta 3.48 mil millones de USD, principalmente debido a la debilidad del segmento Entertainment, que incluye cine, televisión lineal y ventas de contenidos. La división Sports se mantuvo prácticamente plana, mientras que Experiences (parques, cruceros y productos de consumo) registró un aumento del 13% en el ingreso operativo hasta 1.88 mil millones de USD con unos ingresos un 6% superiores, de 8.77 mil millones de USD.

El segmento de streaming (Direct-to-Consumer) tuvo un comportamiento notablemente mejor, con un aumento de los ingresos del 8% hasta 6.25 mil millones de USD y un incremento del beneficio operativo del 39% hasta 352 millones de USD, lo que indica que el streaming ahora ofrece resultados positivos consistentes.

La dirección emitió una perspectiva optimista para el siguiente ejercicio fiscal. En el ejercicio fiscal 2026, Disney espera un crecimiento de dos dígitos del beneficio ajustado por acción frente a 2025, proyecta un flujo de caja operativo de aproximadamente 19 mil millones de USD, planea gastos de capital de alrededor de 9 mil millones de USD y pretende duplicar su programa de recompra de acciones hasta 7 mil millones de USD (desde 3.5 mil millones de USD en 2025). El dividendo anual también aumentará un 50% hasta 1.50 USD por acción.

La empresa además planea mantener un crecimiento de dos dígitos del EPS en el ejercicio fiscal 2027, implementar un plan de inversión a 10 años por un total de 60 mil millones de USD para ampliar sus parques y negocios de cruceros, y alcanzar márgenes de beneficio de alrededor del 10% en streaming para 2026.

Resultados financieros de The Walt Disney Company del T1 2026

El 2 de febrero de 2026, The Walt Disney Company (NYSE: DIS) publicó sus resultados financieros del T1 2026 para el trimestre finalizado el 27 de diciembre de 2025. Las cifras clave en comparación con el mismo periodo del año anterior son las siguientes:

- Ingresos: 25.98 mil millones de USD (+5%)

- Beneficio neto: 2.40 mil millones de USD (–6%)

- Beneficio por acción (non-GAAP): 1.63 USD (–7%)

- Beneficio operativo (non-GAAP): 4.60 mil millones de USD (–9%)

Ingresos por segmento:

- Entertainment: 11.61 mil millones de USD (+7%)

- Sports: 4.91 mil millones de USD (+1%)

- Experiences: 10.01 mil millones de USD (+6%)

- Eliminations: –543 millones de USD (comparado con –447 millones de USD un año antes)

Ingreso operativo por segmento:

- Entertainment: 1.10 mil millones de USD (–35%)

- Sports: 0.19 mil millones de USD (–23%)

- Experiences: 3.31 mil millones de USD (+6%)

Los resultados de Disney del T1 2026 superaron las expectativas de ingresos y EPS ajustado, pero las acciones cayeron un 8% inmediatamente después de la publicación. Las preocupaciones de los inversores se centraron en un tráfico internacional más débil en los parques de EE. UU., una caída de la rentabilidad del segmento Entertainment debido a los altos costes de contenido y marketing, una menor transparencia de ciertas métricas y la incertidumbre en torno a la sucesión del CEO.

Los ingresos crecieron un 5% interanual, superando las previsiones, y el EPS ajustado también superó las expectativas a pesar de la caída interanual. El ingreso operativo total por segmentos cayó un 9%, lo que indica presión sobre los márgenes. El principal desafío del trimestre fue el flujo de caja, con una fuerte caída del flujo de caja operativo hasta 0.74 mil millones de USD (desde 3.21 mil millones de USD un año antes), y un flujo de caja libre que se volvió negativo en –2.28 mil millones de USD (desde +0.74 mil millones de USD anteriormente), principalmente debido a importantes inversiones en parques y en el negocio de cruceros.

El segmento Experiences mostró el rendimiento más sólido. Los parques y resorts alcanzaron ingresos récord y altos márgenes de alrededor del 33%. La asistencia en EE. UU. aumentó ligeramente, y el gasto medio por visitante se incrementó, lo que convirtió a este segmento en el principal motor de beneficios de la empresa.

El streaming también tuvo un buen rendimiento, con un crecimiento significativo de ingresos e ingreso operativo y una mejora de los márgenes, lo que demuestra el progreso continuo de Disney en la construcción de un negocio de streaming rentable.

La perspectiva para el T2 2026 parece cautelosa. En el segmento Entertainment, se espera que el ingreso operativo permanezca en línea con el T2 2025, mientras que se proyecta un ingreso operativo del streaming de 0.50 mil millones de USD (+0.2 mil millones de USD interanual). Se espera que los ingresos del segmento Sports igualen el nivel del año pasado, aunque el beneficio operativo podría disminuir en 0.10 mil millones de USD debido a mayores costes por derechos deportivos. Se espera que el segmento Experiences registre un crecimiento moderado del beneficio.

Para todo el ejercicio fiscal 2026, Disney reafirma un crecimiento de dos dígitos del EPS ajustado, anticipa aproximadamente 19 mil millones de USD en flujo de caja operativo y planea un programa de recompra de acciones por 7 mil millones de USD.

Análisis de múltiplos clave de valoración para The Walt Disney Company

A continuación, se presentan los principales múltiplos de valoración de Walt Disney basados en los resultados financieros del T1 2026, calculados con un precio de la acción de 103 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 14.9 | ⬤ Para Disney, esta es una valoración media |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 1.91 | ⬤ La valoración no es barata, pero tampoco está sobrecalentada |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 2.3 | ⬤ Ligeramente por encima del P/S debido a la deuda, pero aún dentro de un rango razonable para un gran grupo mediático con parques |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 25.9 | ⬤ La valoración del FCF es alta; se requiere un crecimiento estable del FCF |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 3.9% | ⬤ Nivel atractivo para inversores a largo plazo. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 12.2 | ⬤ En el límite: no es barato, pero tampoco extremo. Múltiplo normal para un negocio de alta calidad, aunque no de hipercrecimiento |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 17.2 | ⬤ Sensible a la compresión de márgenes. |

| P/B | Precio frente al valor contable | 1.7 | ⬤ No es alto: se pagan aproximadamente 1.7 USD por cada 1 USD de capital. Para Disney, esto es más saludable que excesivo |

| Forward P/E | Forward price-to-earnings (P/E) ratio | 15.6 | ⬤El mercado espera crecimiento de beneficios, pero sin una aceleración rápida |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 2.2 | ⬤ La deuda es perceptible, pero está dentro de niveles normales |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 10.7 | ⬤ La cobertura de intereses es sólida – el servicio de la deuda sigue siendo cómodo |

Análisis de múltiplos de valoración para The Walt Disney Company – conclusión

Basándose en los múltiplos actuales, Disney parece ser un negocio estable y maduro con crecimiento moderado, más que una empresa en rápida expansión. El ratio P/E de alrededor de 15 y el P/S de aproximadamente 2 son típicos de una empresa con tasas de crecimiento moderadas. Un EV/EBITDA de alrededor de 12 también es razonable, siempre que los beneficios no disminuyan. El P/E futuro de 15 sugiere que los inversores esperan una mejora gradual en lugar de un salto brusco en los beneficios.

La atención principal se centra en el flujo de caja libre. Con un P/FCF de alrededor de 26 y una rentabilidad del FCF del 3.9%, las acciones no son baratas, lo que subraya la necesidad de vigilar la calidad del flujo de caja. Si las altas inversiones o factores estacionales mantienen inestable el FCF (como ocurrió el trimestre pasado, cuando se volvió negativo), el precio de la acción puede caer incluso con beneficios reportados normales. Por el contrario, si el flujo de caja se estabiliza y comienza a crecer, la valoración actual parecería justificada.

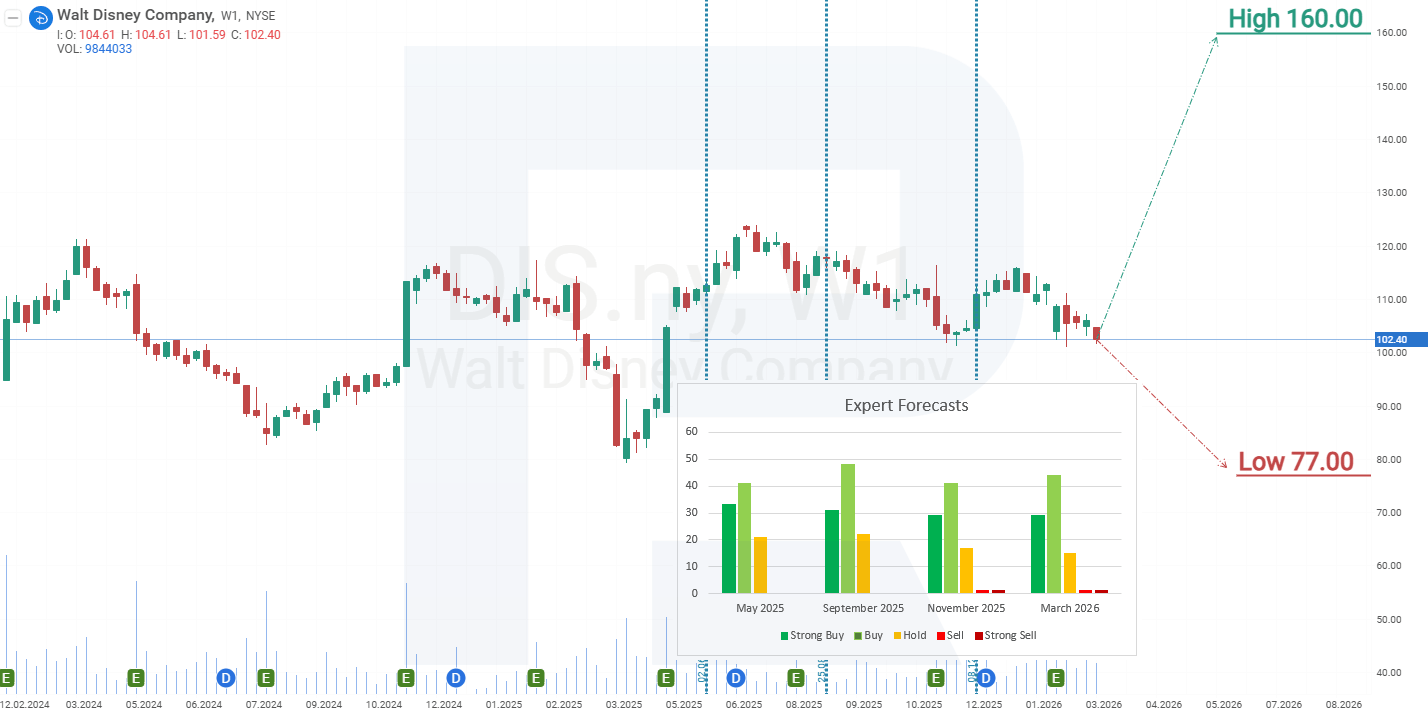

Pronósticos de expertos sobre las acciones de The Walt Disney Company para 2026

- Barchart: 21 de 31 analistas calificaron las acciones de Walt Disney como Strong Buy, 4 como Moderate Buy, 5 como Hold y 1 como Strong Sell. El objetivo de precio superior es 160 USD, y el límite inferior es 77 USD.

- MarketBeat: 17 de 24 especialistas asignaron una calificación Buy, 6 recomendaron Hold y 1 recomendó Sell. El objetivo de precio superior es 151 USD, y el límite inferior es 112 USD.

- TipRanks: 17 de 20 profesionales dieron una recomendación Buy, y 3 dieron una recomendación Hold. El objetivo de precio superior es 151 USD, y el límite inferior es 123 USD.

- Stock Analysis: 8 de 15 expertos calificaron las acciones como Strong Buy, 6 como Buy y 1 como Hold. El objetivo de precio superior es 150 USD, y el límite inferior es 112 USD.

Pronóstico del precio de las acciones de The Walt Disney Company para 2026

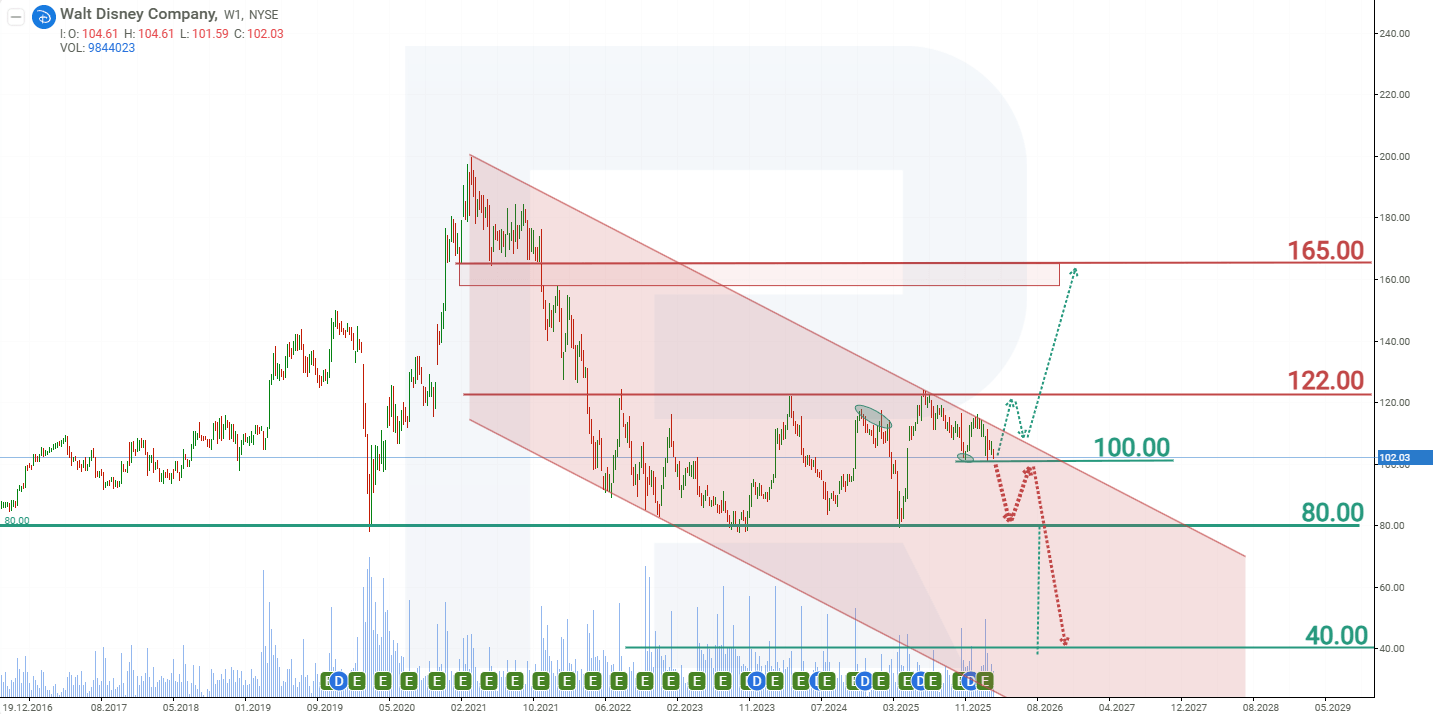

La caída de las acciones de Walt Disney comenzó en marzo de 2021 desde 200 USD, y solo terminó en octubre de 2023 en 80 USD. Anteriormente, las acciones también habían caído hasta este nivel de soporte desde 150 USD durante la fase aguda de la pandemia de COVID-19, cuando los confinamientos impuestos por los gobiernos y el cierre de fronteras redujeron drásticamente la asistencia a los parques. Este nivel actúa claramente como una zona crítica de soporte, atrayendo el interés comprador de los inversores.

A marzo de 2026, las acciones de Walt Disney siguen cotizando dentro de un amplio rango entre 80 y 122 USD. En junio de 2025, hubo un intento de romper por encima del límite superior de este rango, pero la demanda resultó insuficiente para superar la resistencia. El informe de resultados del T1 2026 fue mal recibido por los inversores, provocando la caída de las acciones DIS.

Si bien las inversiones en el desarrollo del negocio son positivas, el flujo de caja libre negativo sigue siendo motivo de preocupación para los inversores. En el contexto del conflicto de Oriente Medio, el aumento de los precios del petróleo y del combustible está elevando los costes de la empresa y reduciendo el poder adquisitivo de los consumidores. En estas condiciones, es probable que los resultados financieros de Walt Disney en los próximos trimestres enfrenten presión. Basándose en el rendimiento actual de las acciones de Walt Disney, los posibles movimientos del precio para 2026 son los siguientes:

La previsión principal para las acciones de Walt Disney sugiere una ruptura por debajo del soporte en 100 USD, con una caída posterior hasta el límite inferior del rango en 80 USD. Si persisten las preocupaciones sobre la salud financiera de la empresa, DIS podría romper los 80 USD y caer potencialmente hasta 40 USD.

La previsión optimista para las acciones de Walt Disney anticipa un rebote desde el soporte en 100 USD, en cuyo caso los precios podrían subir hacia 165 USD.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.