PayPal – previsión de acciones para 2026: débil perspectiva de crecimiento y posible caída hacia 21 USD

El informe de PayPal del Q4 2025 mostró un impulso de crecimiento lento a pesar de cifras sólidas de ingresos y rentabilidad. La guía para 2026 quedó por debajo de las expectativas del mercado, lo que provocó una caída en el precio de las acciones de la compañía.

PayPal Holdings, Inc. (NASDAQ: PYPL) presentó resultados mixtos para el Q4 2025. Los ingresos alcanzaron 8.68 mil millones USD, lo que representa un sólido aumento interanual, pero el crecimiento en métricas clave quedó por debajo de las expectativas. El beneficio por acción no-GAAP fue de 1.23 USD, por debajo de la previsión de 1.29 USD. El débil crecimiento de los dólares de margen de transacción y los desafíos en el segmento de branded checkout también generaron preocupación entre los inversores. La dirección señaló que Venmo y BNPL continúan expandiéndose, mientras que el volumen total de pagos (TPV) alcanzó 475.1 mil millones USD. Sin embargo, el crecimiento de branded checkout fue solo del 1%, lo que pone de relieve una desaceleración en esta área estratégicamente importante. La compañía atribuyó la desaceleración a una competencia cada vez más intensa y a niveles elevados de inversión, que están pesando temporalmente sobre los márgenes.

Para el próximo trimestre, PayPal emitió una guía cautelosa, esperando una caída en los dólares de margen de transacción y una disminución moderada del EPS no-GAAP. La compañía también planea mantener una fuerte generación de flujo de caja libre y continuar con recompras de acciones por aproximadamente 6 mil millones USD.

A pesar del sólido impulso en áreas como Venmo, la guía de márgenes más débil y el crecimiento más lento de branded checkout provocaron una caída del precio de la acción tras la publicación de resultados. Esto sugiere que, aunque PayPal sigue siendo operativamente resiliente, su rendimiento actual y su perspectiva futura decepcionaron a los inversores.

Este artículo examina PayPal Holdings, describe la estructura de sus flujos de ingresos, ofrece un análisis fundamental de los informes financieros de PayPal y presenta un análisis técnico de las acciones de PYPL, formando la base para la previsión de la acción de PayPal para el año calendario 2026.

Acerca de PayPal Holdings, Inc.

PayPal Holdings, Inc. fue fundada en diciembre de 1998 por Max Levchin, Peter Thiel y Luke Nosek bajo el nombre de Confinity. La empresa inicialmente desarrollaba software de seguridad para dispositivos portátiles, pero luego cambió su enfoque a los pagos digitales. En 2000, Confinity se fusionó con X.com, una empresa bancaria en línea fundada por Elon Musk, y fue rebautizada como PayPal en 2001.

La actual PayPal Holdings ofrece soluciones de pagos en línea que permiten a personas y empresas enviar y recibir dinero en todo el mundo. Sus servicios incluyen billeteras digitales, procesamiento de pagos para comercios, transferencias entre usuarios y soluciones fintech.

El 15 de febrero de 2002, PayPal salió a bolsa en NASDAQ bajo el ticker PYPL. Más tarde ese mismo año, la empresa fue adquirida por eBay y se convirtió en su principal servicio de pagos. En 2015, PayPal volvió a ser independiente y reanudó su cotización bajo el mismo ticker, PYPL.

Acerca del CEO de PayPal Holdings, Inc.

Alex Chriss se ha desempeñado como Director Ejecutivo (CEO) de PayPal Holdings, Inc. desde septiembre de 2023, habiéndose incorporado a la empresa desde Intuit, donde pasó casi dos décadas y fue reconocido como un arquitecto clave del crecimiento de la firma. En Intuit, dirigió el grupo de Pequeñas Empresas y Autónomos. Fue fundamental en la adquisición de Mailchimp por 12 mil millones USD, lo que proporcionó a la compañía nuevas vías de crecimiento y fidelización de clientes. Su experiencia es particularmente sólida en transformación digital, desarrollo de productos y alianzas estratégicas.

Desde su llegada a PayPal, Chriss se ha centrado en mejorar la eficiencia empresarial, reestructurar costos, simplificar el portafolio de productos y reforzar el énfasis de la compañía en el valor para el cliente. Inició el lanzamiento de la plataforma PayPal World, avanzó en la integración de IA y promovió nuevos formatos de pago como el comercio agentic y las soluciones de criptomonedas. Estas acciones reflejan su compromiso con una modernización integral de la plataforma y su posicionamiento para el crecimiento futuro.

Dado sus logros en Intuit, su rápida adaptación al entorno corporativo de PayPal y las audaces iniciativas dentro de la compañía, se considera alta la probabilidad de que logre elevar a PayPal Holdings a un nuevo nivel.

Principales fuentes de ingresos de PayPal Holdings, Inc.

Los ingresos de PayPal provienen de diversas fuentes, principalmente relacionadas con los pagos digitales. Las principales líneas de ingresos se dividen en subcategorías y se describen a continuación:

- Ingresos por transacciones:

- Comisiones por transacción para comercios: PayPal cobra a los comercios una tarifa por cada transacción procesada en la plataforma, normalmente un porcentaje del monto más una tarifa fija. Estas comisiones aplican a pagos por bienes y servicios

- Comisiones por transacción para consumidores: PayPal cobra tarifas por algunas operaciones de los consumidores, como transferencias instantáneas desde una cuenta PayPal o Venmo a una cuenta bancaria o tarjeta

- Comisiones por transacciones internacionales: para transferencias internacionales, PayPal aplica tarifas adicionales, típicamente un porcentaje del monto más comisiones por conversión de divisa, si corresponde

- Comisiones por transacciones en criptomonedas: PayPal cobra tarifas por comprar, vender o transferir criptomonedas en su plataforma. Estas varían según el monto de la transacción

- Ingresos por servicios adicionales:

- Intereses sobre préstamos y productos crediticios: PayPal ofrece financiamiento, como PayPal Working Capital y PayPal Business Loans para comercios, además de préstamos al consumidor en ciertos mercados. La compañía gana intereses y comisiones, con tasas anuales que oscilan entre el 15% y 30%

- Intereses sobre saldos de cuentas de clientes: los fondos en cuentas PayPal se colocan en inversiones líquidas o cuentas remuneradas, generando ingresos para PayPal que no se comparten con los titulares de cuentas

- Cuotas de suscripción: PayPal cobra a los comercios por funciones premium como PayPal Payments Pro o Payflow Pro, que ofrecen herramientas más avanzadas o pasarelas de pago personalizables

- Tarifas por asociaciones y referidos: PayPal genera ingresos a través de asociaciones con empresas como Visa, Mastercard y plataformas de comercio electrónico, así como comisiones por programas de recompensas y servicios de socios

- Tarifas por pasarela de pago: mediante servicios como Payflow, PayPal cobra tarifas por integrar pasarelas de pago, incluyendo tarifas por transacción y servicios adicionales como protección contra fraudes

- Ingresos de subsidiarias:

- Venmo: genera ingresos por tarifas en transferencias instantáneas, pagos con tarjeta de crédito y transacciones comerciales mediante funciones de aceptación de pagos

- Braintree: esta plataforma de procesamiento de pagos cobra tarifas por transacción a comercios, a menudo diseñadas para grandes empresas, y contribuye al ingreso total de PayPal

- Xoom: este servicio de transferencias internacionales genera ingresos por tarifas de envío y márgenes de cambio en transferencias globales

- Otras fuentes de ingresos incluyen:

- Ventas y tarifas por lectores de tarjetas: servicios como PayPal Here y Zettle ofrecen lectores de tarjetas móviles para pagos fuera de línea, generando ingresos por la venta de dispositivos y comisiones por transacción

- Comisiones de intercambio: en algunos casos, PayPal recibe una parte de las comisiones de intercambio cuando los usuarios pagan con tarjetas vinculadas, a través de asociaciones con redes de tarjetas

- Servicios relacionados con criptomonedas: además de las comisiones por transacción, PayPal podría generar ingresos adicionales por almacenamiento de criptomonedas u otros servicios relacionados, conforme expande su oferta de activos digitales

Los ingresos de PayPal provienen principalmente de las fuentes anteriores, siendo las comisiones por transacción la mayor parte, complementadas por ingresos de servicios adicionales y subsidiarias. Este modelo diversificado respalda las operaciones de PayPal en más de 200 mercados y millones de cuentas activas.

Informe del cuarto trimestre de 2024 de PayPal Holdings, Inc.

El 4 de febrero de 2025, PayPal Holdings publicó su informe correspondiente al cuarto trimestre de 2024. A continuación se destacan los puntos clave (https://investor.pypl.com/financials/quarterly-results/default.aspx):

- Ingresos: 8.36 mil millones USD (+4%)

- Ingreso neto: 1.21 mil millones USD (-2%)

- Ganancias por acción: 1.19 USD (+5%)

- Beneficio operativo: 1.5 mil millones USD (+2%)

Métricas de cuentas y actividad:

- Cuentas activas: 434 millones (+2%)

- Cuentas activas mensuales: 229 millones (+2%)

- Número de transacciones de pago: 6.62 mil millones (-3%)

- Transacciones por cuenta activa: 60.60 (+3)

- TPA ex. PSP (procesamiento de tarjetas sin marca): 34.90 mil millones (+4%)

El CEO Alex Chriss declaró que PayPal cerró 2024 con una nota sólida, con resultados que superaron las expectativas. Señaló que durante todo el año, la empresa se enfocó en mejorar la ejecución y reposicionar el negocio, estableciendo una base sólida para un crecimiento rentable a largo plazo. Chriss destacó mejoras específicas en pagos con marca, servicios P2P y Venmo, así como avances en su estrategia de valor/precio, que comenzaba a mostrar resultados positivos.

Para el primer trimestre de 2025, PayPal prevé un BPA de entre 1.15 y 1.17 USD, frente a los 1.08 USD del mismo período del año anterior. Para todo 2025, la empresa espera un BPA ajustado de entre 4.95 USD y 5.10 USD, en comparación con los 4.65 USD del año anterior.

Durante su Día del Inversor en febrero de 2025, PayPal presentó una nueva plataforma unificada para comerciantes, PayPal Open, y anunció una asociación con Verifone, así como sus planes de expansión internacional de su servicio de pagos rápidos, Fastlane. La compañía también reiteró sus objetivos financieros para 2025 y expresó optimismo sobre el crecimiento futuro.

Los inversores reaccionaron negativamente al informe del cuarto trimestre de 2024 de PayPal, lo que provocó una caída del 11% en sus acciones, a pesar de haber superado las previsiones de ingresos y beneficios. La razón principal de la caída fue la desaceleración en las transacciones con marca, lo que generó preocupaciones sobre una posible migración de usuarios hacia competidores como Apple Pay y Google Pay. El escepticismo se intensificó aún más por la presión sobre los ingresos por comisiones y la incertidumbre sobre si iniciativas como PayPal Open y Fastlane podrían generar un crecimiento sostenido. Las elevadas expectativas del mercado también influyeron, ya que los inversores esperaban una aceleración más rápida en el crecimiento.

Programa de recompra de acciones de PayPal Holdings, Inc.

PayPal Holdings, Inc. anunció un nuevo programa de recompra de acciones en su informe del cuarto trimestre de 2024, publicado el 4 de febrero de 2025. El Consejo de Administración aprobó un plan de recompra por 15 mil millones USD, reflejando la confianza en el valor a largo plazo de PayPal y su compromiso de devolver capital a los accionistas.

Este nuevo programa amplía la estrategia actual de asignación de capital de la empresa, tras una significativa actividad de recompra en 2024. Durante todo el año, PayPal recompró aproximadamente 75 millones de acciones, devolviendo 6.0 mil millones USD a los accionistas.

El nuevo programa de 15 mil millones USD sustituye todas las iniciativas anteriores y proporciona a PayPal la flexibilidad para reducir aún más el número de acciones en circulación, lo que potencialmente podría aumentar el BPA con el tiempo al concentrar la propiedad entre los accionistas restantes.

El CEO Alex Chriss y la CFO Jamie Miller subrayaron que el programa refleja la sólida posición financiera de PayPal y la infravaloración de sus acciones, que cerraron 2024 en niveles que, según ellos, no reflejan completamente el potencial de crecimiento de la empresa, especialmente en segmentos de alto margen como pagos con marca y Venmo.

Sin una fecha de finalización establecida, se espera que las recompras se ejecuten en función de las condiciones del mercado, el precio de la acción y las necesidades de liquidez de la compañía.

Resultados financieros Q2 2025 de PayPal Holdings, Inc.

PayPal Holdings publicó sus resultados financieros del Q2 2025 el 29 de julio de 2025. Las cifras clave son las siguientes:

- Ingresos: 8.29 mil millones USD (+5%)

- Ingreso neto: 1.37 mil millones USD (+10%)

- Ganancias por acción: 1.40 USD (+18%)

- Beneficio operativo: 1.64 mil millones USD (+15%)

Métricas de cuentas y actividad:

- Cuentas activas: 438 (+2%)

- Cuentas activas mensuales: 226 (+2%)

- Número de transacciones de pago: 6.22 (-5%)

- Transacciones por cuenta activa: 58.3 (-4%)

- TPA ex. PSP (procesamiento de tarjetas sin marca): 35.60 (+4%)

En el T2 de 2025, PayPal registró un crecimiento de los ingresos del 5% hasta aproximadamente 8.3 mil millones de USD. El beneficio por acción ajustado se situó en 1.40 USD, superando ligeramente las expectativas de los analistas pero por debajo de la proyección anterior de 1.47 USD. El volumen total de pagos (TPV) aumentó un 6% hasta 443.5 mil millones de USD. Venmo fue el gran destacado, con un crecimiento de ingresos superior al 20% y su mejor resultado trimestral en tres años.

La empresa elevó su previsión para todo 2025, esperando un beneficio por acción ajustado de entre 5.15 y 5.30 USD (frente al rango anterior de 4.95 a 5.10 USD). Se esperaba que los ingresos basados en transacciones aumentaran hasta 15.35–15.50 mil millones de USD, un 5–6% más interanual. Para el T3 de 2025, el pronóstico de BPA ajustado se situó en 1.18–1.22 USD, en líneas generales en consonancia con las expectativas del mercado.

La reacción de los inversores al informe fue negativa. A pesar del crecimiento de los beneficios y de las previsiones mejoradas, las acciones de PayPal cayeron un 9% el día de la publicación, marcando uno de los peores comportamientos del Nasdaq. Esto se debió a preocupaciones por la desaceleración del crecimiento en el “branded checkout” y a una desaceleración general del crecimiento del volumen de pagos.

También influyó un cierto sentimiento negativo derivado de las presiones competitivas, aunque las métricas fundamentales siguieron siendo sólidas.

Informe del tercer trimestre de 2025 de PayPal Holdings, Inc.

El 28 de octubre de 2025, PayPal Holdings publicó sus resultados financieros del T3 de 2025. Las cifras clave son las siguientes (https://investor.pypl.com/financials/quarterly-results/default.aspx):

- Ingresos: 8.42 mil millones de USD (+7%)

- Beneficio neto: 1.29 mil millones de USD (+5%)

- Beneficio por acción: 1.34 USD (+12%)

- Beneficio operativo: 1.57 mil millones de USD (+6%)

Métricas de cuentas y actividad:

- Cuentas activas: 438 millones (+1%)

- Cuentas activas mensuales: 227 millones (+2%)

- Número de transacciones de pago: 6.33 mil millones (–5%)

- Transacciones por cuenta activa: 57.6 (–6%)

- TPA excl. PSP (procesamiento de tarjetas sin marca): 36.20 (+5%)

En el Q3 2025, los ingresos de PayPal aumentaron un 7% hasta 8.4 mil millones USD, mientras que el beneficio por acción (EPS) no-GAAP subió un 12% hasta 1.34 USD, y el beneficio neto aumentó un 5%. El crecimiento más rápido del EPS en comparación con el beneficio neto refleja el impacto de las recompras de acciones.

El crecimiento de ingresos fue impulsado principalmente por un aumento en los volúmenes de pago. El volumen total de pagos (TPV) aumentó un 8%, con pagos branded y Venmo mostrando un impulso particularmente fuerte. Venmo creció a tasas de dos dígitos y siguió siendo un motor clave del rendimiento general de la plataforma: cuanto mayor sea la proporción de tales pagos, mayor será la rentabilidad de la compañía.

Las métricas de usuarios fueron más mixtas. El número de cuentas activas aumentó ligeramente, pero los usuarios realizaron menos transacciones: la frecuencia de pago cayó aproximadamente un 5%, lo que significa que, en promedio, cada cliente realizó transacciones con menor frecuencia que hace un año.

Los márgenes de PayPal siguieron bajo presión debido a su estructura de negocio, ya que el crecimiento en grandes socios comerciantes y el procesamiento externo de transacciones reduce la tasa media de comisión. No obstante, la compañía mantuvo su margen operativo y continuó aumentando la rentabilidad mediante el control de costes.

El flujo de caja se mantuvo fuerte: PayPal generó más de 2 mil millones USD en flujo de caja operativo por trimestre, mantuvo un balance sólido y devolvió capital activamente a los accionistas mediante recompras y dividendos.

PayPal elevó su guía para 2025, esperando ahora un EPS no-GAAP en el rango de 5.35–5.39 USD, ligeramente por encima de la perspectiva anterior, lo que refleja la confianza de la dirección en la resiliencia de las tendencias actuales. La previsión para el Q4 2025, de 1.27–1.31 USD por acción, estuvo casi exactamente en línea con las expectativas del mercado, lo que indica un enfoque realista y equilibrado por parte de la dirección.

La compañía se centró en mejorar la eficiencia del negocio. Su principal prioridad es aumentar el margen de transacción, es decir, el beneficio real generado por pago. Para lograrlo, PayPal reasignó activamente el tráfico hacia canales más rentables, como escenarios de pago branded a través de la plataforma PayPal y el ecosistema Venmo, donde las comisiones son más altas y el riesgo es menor.

Informe de PayPal Holdings, Inc. Q4 2025

El 3 de febrero de 2025, PayPal Holdings publicó su informe del Q4 2025. A continuación se muestran las cifras clave:

- Ingresos: 8.68 mil millones USD (+4%)

- Beneficio neto (no-GAAP): 1.16 mil millones USD (–4%)

- Beneficio por acción: 1.23 USD (+3%)

- Beneficio operativo: 1.57 mil millones USD (+6%)

Métricas de cuentas y actividad:

- Cuentas activas: 439 millones (+1%)

- Cuentas activas mensuales: 231 millones (+1%)

- Número de transacciones de pago: 6.75 mil millones (+2%)

- Transacciones por cuenta activa: 57.7 (–5%)

- TPA ex. PSP (procesamiento de tarjetas no brande): 36.60 mil millones USD (+5%)

El informe del Q4 2025 de PayPal decepcionó al mercado. Los ingresos crecieron hasta 8.68 mil millones USD, y las ganancias ajustadas fueron de 1.23 USD por acción, pero ambas cifras quedaron por debajo de las expectativas de los analistas. Sin embargo, el volumen total de pagos (TPV) aumentó hasta 475.1 mil millones USD (+9%), pero el beneficio operativo y el margen mostraron poco crecimiento. El producto clave, branded checkout, rindió por debajo: su facturación creció solo alrededor del 1%, lo que los inversores vieron como un problema en un contexto de mayor competencia y demanda débil en el comercio minorista online.

También hubo aspectos positivos. Venmo continuó creciendo rápidamente, con ingresos de 1.7 mil millones USD (+20%), y el segmento BNPL (Buy Now Pay Later) superó 40 mil millones USD en volumen. El beneficio por acción ajustado para todo el año creció un 14% hasta 5.31 USD. Sin embargo, el mercado no se centró en el pasado sino en la perspectiva: la dirección dio una previsión cautelosa y reconoció efectivamente que una recuperación de branded checkout llevaría tiempo y requeriría inversión adicional.

La previsión para 2026 es medida. Para el Q1, la compañía espera una caída o estancamiento en métricas clave de margen y una ligera bajada del EPS no-GAAP. Para todo el año, la perspectiva es similar: beneficio por acción plano o crecimiento modesto, con PayPal esperando generar más de 6 mil millones USD en flujo de caja libre y asignar alrededor de 6 mil millones USD para recompras de acciones. La previsión está presionada por tasas de interés más bajas, inversiones en desarrollo de producto, contribuciones reducidas de servicios de crédito y el continuo débil crecimiento de branded checkout.

Una señal negativa adicional para el mercado fue el cambio de CEO, que los inversores vieron como un reconocimiento de que el ritmo de la transformación había sido insuficiente. En este contexto, noticias positivas como el lanzamiento de un dividendo trimestral de 0.14 USD, un programa activo de recompra de acciones y un balance sólido con 14.8 mil millones USD en efectivo y 11.6 mil millones USD en deuda, no pudieron compensar la percepción general de que los problemas de PayPal son estructurales más que temporales.

Análisis financiero de PayPal Holdings, Inc.

A continuación se presentan los múltiplos clave de valoración para PayPal Holdings, Inc. basados en los resultados del Q4 2025, calculados utilizando un precio de la acción de 41 USD.

| Múltiplo de valoración | Qué mide | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 7.6 | ⬤ Bajo: la valoración basada en ganancias parece barata |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 1.1 | ⬤ Bajo: el mercado no está valorando un alto crecimiento, por lo que hay potencial de re-rating si el impulso del negocio mejora |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 1.1 | ⬤ Bajo: favorable para el medio plazo si la compañía restablece tasas de crecimiento |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 6.8 | ⬤ Muy barato en base a FCF |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 16.9% | ⬤ Alto rendimiento |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 5.3 | ⬤ Bajo: típico de compañías donde el mercado cuestiona la sostenibilidad del crecimiento |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 6.5 | ⬤ Bajo: con un rendimiento operativo estable, el precio de la acción podría revalorizarse rápidamente |

| P/B | Precio frente al valor contable | 1.9 | ⬤ Moderado: para PayPal, el valor contable no es el principal ancla de valoración |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 0.23 | ⬤ Apalancamiento muy bajo: el riesgo financiero es limitado |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 13.8 | ⬤ Fuerte cobertura: los gastos por intereses no presionan materialmente la rentabilidad |

Análisis de múltiplos de valoración para PayPal Holdings, Inc. – conclusión

Según sus múltiplos de valoración, PayPal actualmente parece ser una gran compañía de pagos significativamente infravalorada. Ratios bajos de P/E y EV/EBIT, junto con una rentabilidad de FCF muy alta, sugieren que el mercado está descontando un escenario de crecimiento débil y cuestionando la sostenibilidad de la rentabilidad y del flujo de caja actuales. Tal valoración es típica de un negocio donde los inversores esperan presión sobre márgenes en un entorno de competencia cada vez más intensa.

El escepticismo de los inversores es comprensible. En pagos, la competencia se ha fortalecido: Apple Pay y Google Pay dominan el front end, Stripe y Adyen están ganando terreno en el procesamiento, mientras que los proveedores de BNPL y las soluciones de pago dentro de marketplaces continúan expandiéndose. Como resultado, los sólidos resultados financieros por sí solos no son suficientes: los inversores quieren confirmación de que PayPal puede acelerar los volúmenes de pago y el crecimiento de ingresos sin “comprar” el crecimiento mediante mayores gastos, sostener los márgenes de transacción y, al mismo tiempo, preservar una fuerte generación de flujo de caja libre.

Durante los próximos 6–12 meses, el potencial alcista de las acciones dependerá en gran medida de un re-rating. Si PayPal demuestra mejoras en el crecimiento y en la dinámica de monetización en los próximos trimestres mientras mantiene disciplina de costes, la valoración deprimida actual podría revisarse al alza relativamente rápido. Sin embargo, si la guía sigue siendo débil o el crecimiento requiere una inversión materialmente mayor, los múltiplos de valoración pueden permanecer comprimidos y la acción podría seguir cotizando lateralmente o más abajo, incluso con recompras de acciones en curso.

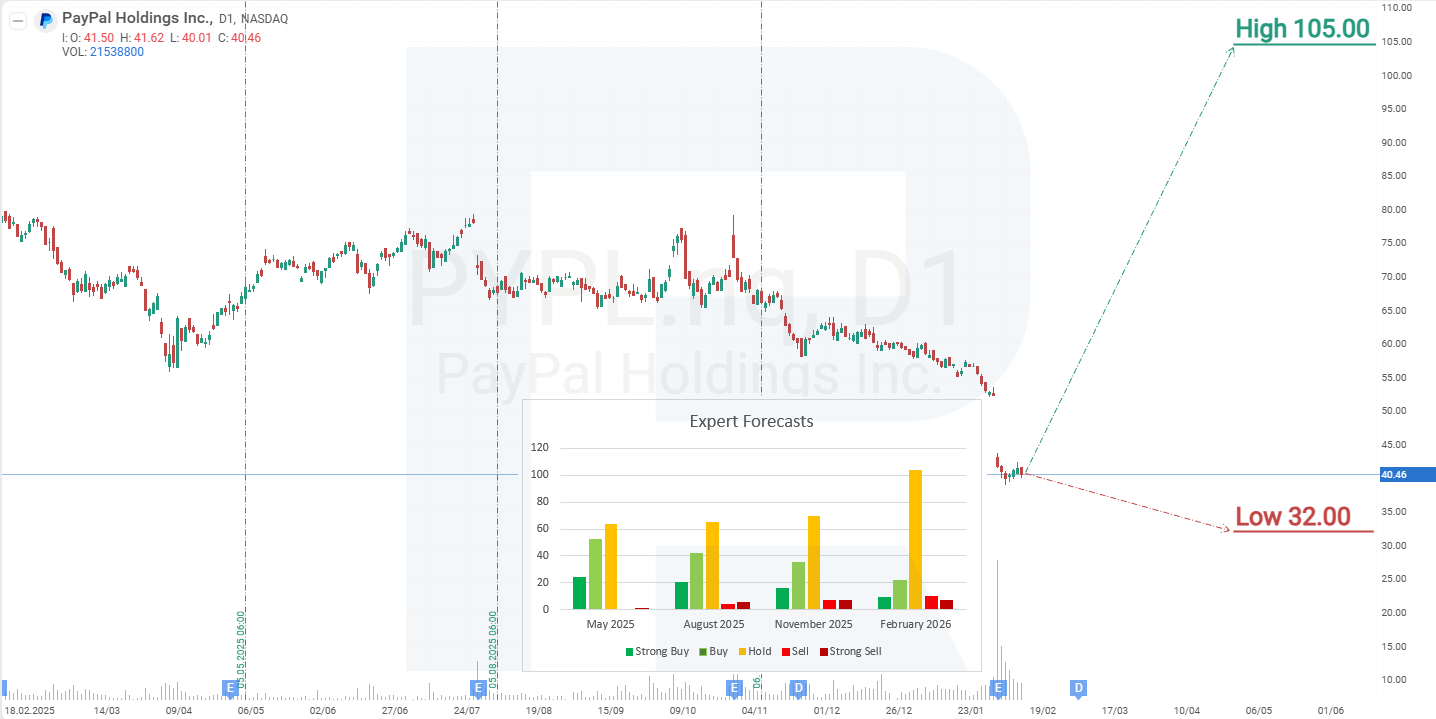

Pronósticos de expertos para las acciones de PayPal Holdings, Inc.

- Barchart: 6 de 44 analistas calificaron las acciones de PayPal Holdings como Strong Buy, 2 como Moderate Buy, 31 como Hold, 1 como Sell y 4 como Strong Sell. El objetivo de precio superior es 105 USD, y el límite inferior es 34 USD.

- MarketBeat: 10 de 44 analistas asignaron una calificación de Buy a las acciones, 30 recomendaron Hold y 4 recomendaron Sell. El objetivo de precio superior es 100 USD, y el límite inferior es 32 USD.

- TipRanks: 5 de 35 analistas calificaron las acciones como Buy, 26 recomendaron Hold y 4 recomendaron Sell. El objetivo de precio superior es 74 USD, y el límite inferior es 34 USD.

- Stock Analysis: 3 de 30 analistas calificaron las acciones como Strong Buy, 5 como Buy, 18 como Hold, 1 como Sell y 3 como Strong Sell. El objetivo de precio superior es 95 USD, y el límite inferior es 34 USD.

Pronóstico del precio de las acciones de PayPal Holdings, Inc. para 2026

La pandemia de coronavirus marcó el período más exitoso en la historia de PayPal. La demanda de pagos online se disparó, permitiendo a la compañía más que duplicar sus beneficios, mientras que el precio de su acción subió un 230%. Sin embargo, mantener tasas de crecimiento tan altas resultó difícil, particularmente en medio de una competencia cada vez más intensa de nuevos participantes del mercado. Tras alcanzar un pico en diciembre de 2024, las acciones de PYPL comenzaron a caer. A pesar de resultados financieros sólidos, la introducción de dividendos y un programa continuo de recompra de acciones, los inversores ya no ven suficiente potencial para un mayor crecimiento de beneficios.

El cambio de CEO también señala la búsqueda de una nueva estrategia de crecimiento, pero sin una visión claramente articulada capaz de convencer a los inversores, la compañía corre el riesgo de enfrentar un continuo debilitamiento del interés en sus acciones. Aunque ingresos estables y una gran base de clientes permiten a PayPal mantener pagos de dividendos y recompras de acciones, el negocio es percibido cada vez más como una empresa madura con un potencial de crecimiento limitado.

Para los inversores centrados en dividendos, el pago trimestral actual de 0.14 USD por acción ofrece un rendimiento demasiado bajo para justificar los riesgos asociados con la intensa competencia. Como resultado, es probable que la presión sobre las acciones de PayPal persista hasta que la compañía presente pasos creíbles para restablecer un crecimiento sostenible.

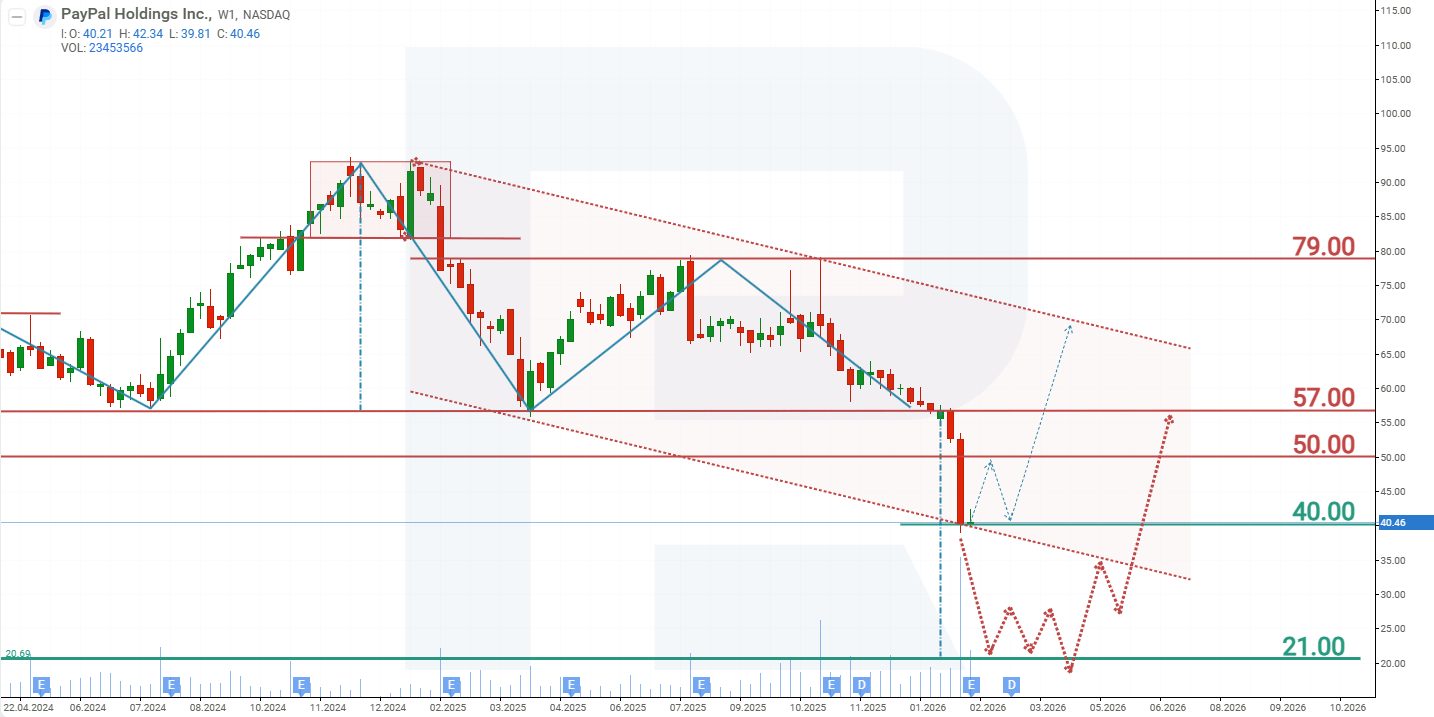

A febrero de 2026, las acciones de PYPL cotizan dentro de un canal descendente y han alcanzado el límite inferior, que actualmente sirve como soporte. Sin embargo, anteriormente se ha formado un patrón de Head and Shoulders en el gráfico, señalando el riesgo de más caídas. En el contexto de una competencia cada vez más intensa y un interés de inversores moderado, el escenario de debilidad continuada del precio parece el más probable. Basándose en la dinámica actual del precio de las acciones de PayPal, los posibles escenarios para 2026 son los siguientes:

La previsión base para la acción de PayPal en 2026 sugiere una ruptura por debajo del nivel de soporte de 40 USD, seguida de una caída hacia 21 USD, que corresponde al objetivo medido del patrón de Head and Shoulders. Posteriormente, se espera un período de consolidación mientras el mercado aguarda más actualizaciones estratégicas de la compañía. Si a los inversores se les presenta una nueva estrategia creíble y ganan confianza en la capacidad de PayPal para aumentar materialmente la rentabilidad, el interés en las acciones podría recuperarse, en cuyo caso PYPL podría rebotar hacia la resistencia en 57 USD.

La previsión alternativa para las acciones de PayPal sugiere una recuperación desde los niveles actuales. Para que este escenario se materialice, se requeriría un flujo de noticias favorable y el anuncio de una nueva estrategia clara de desarrollo. Una vez que el nuevo CEO asuma el cargo, podría introducir cambios significativos. Si la dirección propuesta resulta tanto convincente como potencialmente rentable, el precio de la acción podría avanzar hacia la línea de tendencia alrededor de 70 USD.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.