Alibaba – aumento de la inversión en IA y nube: objetivos de precio de BABA en 145 y 180 USD en 2026

Alibaba aumentó sus ingresos y aceleró su negocio de nube, pero el beneficio se vio presionado debido a una inversión sustancial en IA y comercio rápido. La previsión base para 2026 anticipa una subida de las acciones de BABA hasta 145 USD, con potencial de una mayor subida hasta 180 USD si la acción supera la resistencia.

Alibaba Group Holding Limited (NYSE: BABA) informó de un crecimiento de ingresos y de un sólido progreso en sus segmentos de nube e IA en el trimestre de diciembre de 2025. Sin embargo, la rentabilidad cayó con fuerza debido al aumento de gastos e inversiones. El informe confirmó que la empresa está priorizando la expansión del comercio rápido y de la infraestructura de IA, incluso a costa de la presión sobre los márgenes a corto plazo.

El trimestre de diciembre de 2025 fue mixto para Alibaba. Los ingresos aumentaron solo un 2% interanual hasta 40.73 mil millones USD, el beneficio neto GAAP cayó un 66% hasta 2.24 mil millones USD y el beneficio neto no GAAP descendió un 67% hasta 2.39 mil millones USD. Como resultado, tanto los ingresos como el beneficio neto quedaron por debajo de las previsiones de los analistas.

Una vez más, los segmentos relacionados con la nube y la IA tuvieron el mejor desempeño. Cloud Intelligence Group aumentó sus ingresos un 36% interanual. La empresa destacó que los ingresos procedentes de productos relacionados con IA han registrado crecimiento de tres dígitos durante el décimo trimestre consecutivo. El comercio electrónico nacional en China subió un 6% interanual, el segmento internacional aumentó un 4% interanual y el comercio rápido creció un 56% interanual.

Aunque la empresa no proporcionó una previsión trimestral precisa de ingresos o beneficios, la dirección expuso con claridad sus prioridades futuras. Alibaba declaró que en los próximos trimestres seguirá mejorando la economía unitaria en Taobao Quick Commerce, con el objetivo de escalar este negocio hasta 1 billón de yuanes y alcanzar la rentabilidad para el ejercicio fiscal 2029. Al mismo tiempo, la dirección está realizando una apuesta estratégica significativamente mayor por la IA y la nube: el CEO Eddie Wu dijo que el objetivo a cinco años de la empresa es superar los 100 mil millones USD en ingresos externos procedentes de nube e IA.

Este artículo examina Alibaba Group Holding Limited, describe sus principales fuentes de ingresos, ofrece un análisis fundamental de Alibaba Group (BABA) y presenta un análisis técnico de las acciones de BABA, que constituye la base de la previsión del precio de la acción de Alibaba Group para 2026.

Acerca de Alibaba Group Holding Limited

Alibaba Group Holding Limited es la mayor empresa tecnológica de China. Fundada en 1999 en Hangzhou por Jack Ma (también conocido como Ma Yun) y su equipo, la compañía opera en e-commerce, computación en la nube, tecnologías financieras, logística y sectores de medios y entretenimiento.

Sus plataformas (AliExpress, Taobao y Tmall) conectan a millones de compradores y vendedores en todo el mundo. Alibaba también está avanzando activamente en inteligencia artificial (IA) y tecnologías innovadoras, desempeñando un papel fundamental en la economía digital global.

La oferta pública inicial (IPO) de Alibaba, que recaudó 25.0 mil millones de USD, se llevó a cabo el 19 de septiembre de 2014 en la Bolsa de Nueva York bajo el símbolo bursátil BABA. En su momento, fue la mayor IPO de la historia.

Flujos financieros principales de Alibaba Group Holding Limited

Los ingresos de Alibaba Group se generan en varios segmentos principales:

- Alibaba China E-commerce Group: el principal negocio nacional de comercio electrónico de la empresa en China. Los ingresos proceden de Taobao y Tmall, servicios de comercio rápido a través de Taobao Instant Commerce y Ele.me, la plataforma Fliggy, operaciones mayoristas chinas, así como ingresos por gestión de clientes, ventas directas, logística y servicios de valor añadido. Este segmento sigue siendo la principal fuente de ingresos del grupo.

- Alibaba International Digital Commerce Group: comercio digital internacional. Los ingresos proceden de operaciones minoristas y mayoristas internacionales, incluyendo AliExpress y otros canales en el extranjero, así como de servicios transfronterizos de valor añadido.

- Cloud Intelligence Group: productos de computación e IA de Alibaba Cloud. Los ingresos se generan a partir de servicios de nube pública, almacenamiento y procesamiento de datos, capacidad informática, servicios de nube para empresas y soluciones relacionadas con IA.

- All others: esta categoría incluye Freshippo, Cainiao, Alibaba Health, Hujing Digital Media and Entertainment Group, Amap, Qwen Consumer Business Group, Lingxi Games, DingTalk y otros negocios. La mayor parte de los ingresos de este segmento se genera a partir de ventas directas y servicios logísticos.

Resultados financieros de Alibaba Group Holding Limited de septiembre de 2024

Informe del Q3 2024 de Alibaba Group Holding Limited

El 15 de noviembre de 2024, Alibaba Group Holding Limited publicó su informe del Q3 2024, que abarca hasta el 30 de septiembre. A continuación, se detallan las cifras clave del informe:

- Ingresos: 33.70 mil millones de USD (+5%)

- Ingreso neto: 6.20 mil millones de USD (+63%)

- Ganancias por acción: 2.59 USD (+69%)

Ingresos por segmento:

- Taobao y Tmall Group: 14.10 mil millones de USD (+1%)

- Cloud Intelligence Group: 4.22 mil millones de USD (+7%)

- International Digital Commerce Group: 4.51 mil millones de USD (+29%)

- Cainiao Smart Logistics Network: 3.51 mil millones de USD (+8%)

- Local Services Group: 2.52 mil millones de USD (+14%)

- Digital Media and Entertainment Group: 0.81 mil millones de USD (-1%)

- Otros: 7.43 mil millones de USD (+9%)

En los comentarios sobre los resultados, el CEO Eddie Wu destacó el sólido crecimiento de los ingresos procedentes de soluciones en la nube y productos de IA. También mencionó acuerdos estratégicos con socios clave destinados a mejorar los servicios de pago y logística en las plataformas Taobao y Tmall.

El beneficio neto de Alibaba Group para el trimestre de septiembre de 2024 aumentó un impresionante 63% interanual, impulsado principalmente por una revalorización positiva de las inversiones de la compañía.

El segmento de comercio electrónico, que incluye las plataformas Taobao y Tmall, mostró un crecimiento sólido respaldado por incrementos de dos dígitos en los volúmenes de pedidos y los ingresos por servicios al cliente, reforzando aún más la posición de Alibaba en el mercado doméstico. Los ingresos de Alibaba Cloud aumentaron un 7%, impulsados principalmente por un crecimiento de tres dígitos en los ingresos de productos relacionados con IA. La optimización de costes y la mejora de la eficiencia operativa en varias unidades de negocio también apoyaron la rentabilidad, permitiendo a la compañía gestionar los gastos de manera eficaz en medio de la continua incertidumbre económica.

Sin embargo, a pesar del aumento del beneficio neto, el ingreso neto no GAAP, que excluye partidas no recurrentes como revalorizaciones de inversiones, disminuyó un 9% hasta 5.20 mil millones USD. La compañía atribuyó esta caída a inversiones sustanciales en Alibaba Cloud y a reembolsos a comerciantes tras la cancelación de las tarifas anuales de servicio.

Alibaba también recompensó a sus accionistas con una recompra de acciones por valor de 4.1 mil millones USD.

Informe del Q4 2024 de Alibaba Group Holding Limited

El 20 de febrero de 2025, Alibaba Group Holding Limited publicó su informe de ganancias del Q4 2024, correspondiente al período que finalizó el 31 de diciembre. A continuación, se detallan los aspectos más destacados:

- Ingresos: 38.38 mil millones de USD (+8%)

- Ingreso neto: 6.36 mil millones de USD (+333%)

- Ganancias por acción: 2.93 USD (+13%)

Ingresos por segmento:

- Taobao y Tmall Group: 18.64 mil millones de USD (+5%)

- Cloud Intelligence Group: 4.34 mil millones de USD (+13%)

- International Digital Commerce Group: 5.17 mil millones de USD (+32%)

- Cainiao Smart Logistics Network: 3.86 mil millones de USD (-1%)

- Local Services Group: 2.32 mil millones de USD (+12%)

- Digital Media and Entertainment Group: 0.75 mil millones de USD (+8%)

- Otros: 7.27 mil millones de USD (+13%)

El CEO Eddie Wu destacó el progreso significativo de la compañía en el impulso de su estrategia centrada en el usuario y el aprovechamiento de tecnologías innovadoras de IA. Hizo hincapié en que Alibaba sigue comprometida con realizar inversiones sustanciales en tecnologías de nube y en infraestructura de IA para mantener su ventaja competitiva.

A largo plazo, Alibaba planea invertir 53.00 mil millones USD en computación en la nube e IA durante los próximos tres años, con el objetivo de convertirse en el proveedor de nube líder mundial.

Aunque la compañía no proporcionó una perspectiva financiera específica para el próximo trimestre, los analistas anticipan un crecimiento continuo. Sin embargo, el anuncio de la inversión de 53.00 mil millones USD ha generado preocupaciones entre los inversores, ya que podría lastrar el beneficio neto de la compañía.

Informe de resultados trimestrales de Alibaba Group Holding Limited – marzo de 2025

El 15 de mayo de 2025, Alibaba Group Holding Limited publicó su informe trimestral correspondiente al período finalizado el 31 de marzo de 2025. A continuación se detallan las cifras clave:

- Ingresos: 32.580 millones USD (+7%)

- Ingreso neto: 1.650 millones USD (+1203%)

- Ganancias por acción: 0,71 USD (+296%)

Ingresos por segmento:

- Taobao y Tmall Group: 13.960 millones USD (+9%)

- Cloud Intelligence Group: 4.150 millones USD (+18%)

- International Digital Commerce Group: 4.620 millones USD (+22%)

- Cainiao Smart Logistics Network: 2.970 millones USD (-12%)

- Local Services Group: 2.220 millones USD (+10%)

- Digital Media and Entertainment Group: 770 millones USD (+12%)

- Otros: 7.440 millones USD (+5%)

El informe trimestral de Alibaba Group Holding mostró un crecimiento constante en áreas clave. Los ingresos de la compañía aumentaron un 7% en comparación con el mismo período del año anterior. El motor principal fueron las plataformas de comercio electrónico Taobao y Tmall, que registraron un crecimiento del 9%. El segmento de comercio electrónico internacional también mostró resiliencia, con un aumento del 22%, lo que destaca los esfuerzos continuos de Alibaba por expandirse a nivel global.

La división Cloud Intelligence Group se mantuvo como un contribuyente significativo al crecimiento, con la fuerte demanda de productos relacionados con IA desempeñando un papel crucial.

Sin embargo, a pesar de estas sólidas cifras, el ingreso neto de la compañía no alcanzó las expectativas de los analistas, lo que provocó una caída del 7% en las acciones de Alibaba en EE. UU. Una presión adicional provino del debilitamiento de la actividad de los consumidores en China y de la intensificación de la competencia.

La dirección de Alibaba expresó confianza en lograr un retorno al crecimiento de los ingresos de doble dígito en la segunda mitad de 2025. Se esperaba que esto estuviera impulsado por la inversión continua en tecnología de nube e inteligencia artificial. El enfoque estratégico de la compañía en la innovación y la transformación digital proporcionó una base sólida para una mayor expansión.

Informe del trimestre de junio de 2025 de Alibaba Group Holding Limited

El 29 de agosto de 2025, Alibaba Group Holding Limited publicó sus resultados financieros del trimestre finalizado el 30 de junio. Las cifras clave son las siguientes (https://www.alibabagroup.com/en-US/investor-relations):

- Ingresos: 34.57 mil millones USD (+2%)

- Beneficio neto: 5.92 mil millones USD (+76%)

- Beneficio por acción: 2.51 USD (+82%)

Ingresos por segmento:

- Alibaba China E-commerce Group: 19.55 mil millones USD (+10%)

- Alibaba International Digital Commerce Group: 4.85 mil millones USD (+19%)

- Cloud Intelligence Group: 4.66 mil millones USD (+26%)

- All others: 8.18 mil millones USD (–28%)

En un contexto de desaceleración de la demanda de consumo nacional y aumento de la inversión en prioridades estratégicas, Alibaba presentó resultados mixtos para el trimestre de junio de 2025. Los ingresos totales crecieron solo un 2% interanual hasta 247.65 mil millones CNY (34.57 mil millones USD), quedando ligeramente por debajo de las expectativas de los analistas. Sin embargo, tras excluir los activos desinvertidos Sun Art e Intime, el crecimiento orgánico en los segmentos principales fue de aproximadamente el 10%, lo que señala una transformación continua del negocio nacional.

El impulso más positivo provino del segmento de nube, donde los ingresos aumentaron un 26% interanual, impulsados por la creciente demanda de soluciones de IA y la inversión continua en infraestructura propia. La empresa está avanzando en sus propios modelos de lenguaje de gran tamaño bajo la marca Qwen y sigue desarrollando chips especializados de IA, con el objetivo de reducir la dependencia de proveedores como NVIDIA. El segmento internacional, que incluye AliExpress, Trendyol y Cainiao, también registró un sólido crecimiento interanual del 19%, respaldado por la expansión en regiones clave y el fortalecimiento de las capacidades logísticas.

El segmento nacional de comercio electrónico (China) creció un 10%, aunque los márgenes se vieron presionados debido a la inversión agresiva en iniciativas de comercio instantáneo. Alibaba afronta una intensa competencia de Meituan y JD.com en el espacio de entrega rápida, lo que se traduce en mayores costes y una menor eficiencia operativa.

El beneficio neto GAAP aumentó un 78% hasta 43.1 mil millones CNY (6.01 mil millones USD), en gran medida debido a ganancias extraordinarias derivadas de la venta de la participación en Trendyol y de revalorizaciones de inversiones. Sin embargo, el beneficio ajustado cayó un 18% hasta 4.91 mil millones USD, y el EBITDA descendió un 14%, reflejando una imagen más precisa del desempeño operativo subyacente de la empresa.

No se proporcionaron previsiones para ingresos, márgenes o gastos de inversión. Sin embargo, en los comentarios que acompañaron el informe, la dirección subrayó que sigue invirtiendo activamente en dos áreas estratégicas de enfoque: Consumo y AI + Cloud. Se esperaba que el CapEx y las salidas de caja se mantuvieran por encima de los niveles normales durante los próximos trimestres debido a la inversión en infraestructura de nube e IA, tras lo cual se proyectaba que el efecto se normalizara a medida que avanzara la monetización, principalmente en la nube. La dirección anticipó una aceleración adicional del crecimiento en el negocio de nube impulsada por cargas de trabajo de GenAI. En comercio electrónico, el foco siguió puesto en ampliar la base de usuarios y los volúmenes de pedidos, seguido de la monetización. En el segmento internacional, se hizo hincapié en fortalecer posiciones en regiones clave (Europa, Oriente Medio y Corea), mejorar la eficiencia (AliExpress, Trendyol) e integrar aún más la logística (Cainiao).

Resultados del trimestre de septiembre de 2025 de Alibaba Group Holding Limited

El 29 de noviembre de 2025, Alibaba Group Holding Limited publicó sus resultados financieros del trimestre finalizado el 30 de septiembre. Las cifras clave son las siguientes (https://www.alibabagroup.com/en-US/investor-relations):

- Ingresos: 34.81 mil millones USD (+5%)

- Beneficio neto: 1.45 mil millones USD (–72%)

- Beneficio por acción: 0.61 USD (–71%)

Ingresos por segmento:

- Alibaba China E-commerce Group: 18.62 mil millones USD (+16%)

- Alibaba International Digital Commerce Group: 4.89 mil millones USD (+10%)

- Cloud Intelligence Group: 5.59 mil millones USD (+34%)

- All others: 8.85 mil millones USD (–25%)

El informe de Alibaba del trimestre de septiembre de 2025 fue mixto: aunque los ingresos subieron con más fuerza de lo esperado, el beneficio cayó bruscamente. La empresa generó 34.8 mil millones USD (+5% interanual, o +15% excluyendo los activos desinvertidos Sun Art e Intime), ligeramente por encima de las previsiones de los analistas. El crecimiento estuvo impulsado por el negocio de nube (+34% interanual) y el comercio electrónico internacional, incluidos los servicios de comercio rápido.

Sin embargo, el beneficio cayó con fuerza: el beneficio neto ajustado descendió hasta 1.45 mil millones USD (–72% interanual), mientras que el beneficio por acción quedó en 0.61 USD, alrededor de un 20% por debajo de las expectativas. Las principales razones fueron el fuerte gasto en marketing, los descuentos, el final del comercio rápido y el aumento de la inversión en IA e infraestructura de nube. El EBITA ajustado cayó un 80% hasta 1.27 mil millones USD, y el flujo de caja libre se volvió negativo (–3.1 mil millones USD) debido al aumento del gasto de capital y de las necesidades de capital circulante.

La dirección esperaba que el gasto en comercio rápido ya hubiera tocado techo: en el próximo trimestre, los costes de subsidios y marketing disminuirían, mientras que la economía por pedido mejoraría. La empresa planeaba elevar su volumen de negocio de comercio rápido hasta aproximadamente 138 mil millones USD en tres años e invertir más de 52 mil millones USD en el desarrollo de nube e IA.

En conjunto, aunque el informe se caracteriza como sólido en términos de crecimiento, fue débil en rentabilidad: el negocio se estaba expandiendo rápidamente, con ingresos de nube creciendo más rápido de lo esperado. Sin embargo, el beneficio y el flujo de caja siguieron bajo presión debido a la fuerte carga de inversión. En los próximos trimestres, Alibaba, en efecto, estaba priorizando cuota de mercado y liderazgo futuro en IA y comercio electrónico, sacrificando rentabilidad a corto plazo.

Resultados financieros de Alibaba Group Holding Limited de diciembre de 2025

El 19 de marzo de 2026, Alibaba Group Holding Limited publicó sus resultados financieros del trimestre finalizado el 31 de diciembre de 2025. Las cifras clave son las siguientes (https://www.alibabagroup.com/en-US/investor-relations):

- Ingresos: 40.73 mil millones USD (+2%)

- Beneficio neto: 2.24 mil millones USD (–66%)

- Beneficio por acción: 0.85 USD (–67%)

Ingresos por segmento:

- Alibaba China E-commerce Group: 22.79 mil millones USD (+6%)

- Alibaba International Digital Commerce Group: 5.61 mil millones USD (+4%) #. Cloud Intelligence Group: 6.19 mil millones USD (+36%)

- All others: 9.63 mil millones USD (–25%)

El trimestre de diciembre de 2025 de Alibaba fue débil en términos de rentabilidad actual. Los ingresos aumentaron un 2% interanual, pero el resultado quedó por debajo de las expectativas del mercado. El beneficio neto cayó un 67% interanual, mientras que el beneficio no GAAP por ADS fue de 1.01 USD, también significativamente por debajo del consenso. El principal aspecto positivo volvió a ser el segmento de nube, donde los ingresos de Cloud Intelligence Group aumentaron un 36% interanual.

El principal problema durante el trimestre fue la fuerte presión sobre los márgenes y el flujo de caja. El beneficio operativo cayó un 74% interanual, el EBITA ajustado descendió un 57% y el margen se contrajo del 20% al 8%. El flujo de caja libre se mantuvo positivo, pero cayó un 71% hasta 1.62 mil millones USD, mientras que el flujo de caja operativo descendió un 49%. Las razones principales de estos resultados fueron la inversión agresiva en comercio rápido, las mejoras en la experiencia del usuario y la infraestructura tecnológica. Esto se refleja claramente en la estructura de costes, con los gastos de ventas y marketing aumentando hasta el 25.3% de los ingresos, frente al 15.2% de un año antes.

Al mismo tiempo, hubo señales positivas. Alibaba China E-commerce Group creció un 6%, el comercio digital internacional aumentó un 4% y el comercio rápido se disparó un 56% hasta 2.98 mil millones USD. La dirección también destacó una mejora en la economía por pedido en comercio rápido, con aumento del valor medio por pedido, mayor retención de clientes y una mayor eficiencia logística.

Alibaba no proporcionó una guía cuantitativa para el próximo trimestre, sino una guía cualitativa. La dirección espera un crecimiento continuado en el negocio de nube y de IA, así como una mejora gradual en la economía del comercio rápido en los próximos trimestres.

Análisis de los principales múltiplos de valoración de Alibaba Group Holding Limited

A continuación se muestran los principales múltiplos de valoración de Alibaba Group Holding Limited basados en los resultados del trimestre de diciembre de 2025, calculados utilizando un precio de la acción de 126 USD.

| Múltiplo | Qué indica | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 21.34 | ⬤ La valoración es moderada. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 1.95 | ⬤ Sobre una base de ingresos, la valoración parece razonable. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 1.66 | ⬤ La considerable posición de caja neta hace que la acción parezca relativamente atractiva. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | n/a | ⬤ El FCF histórico es negativo. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | n/a | ⬤ El FCF histórico sigue siendo negativo. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 12.13 | ⬤ En general, la valoración es justa. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 21.18 | ⬤ Con los niveles actuales de EBIT, la acción ya parece algo cara. |

| P/B | Precio frente al valor contable | 1.91 | ⬤ Valoración aceptable para una empresa con un balance sólido. |

| Forward P/E | Forward price-to-earnings (P/E) ratio | 15.65 | ⬤ El Forward P/E está por debajo del P/E actual, lo que indica que el mercado espera una recuperación de los beneficios. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | –2.14 | ⬤ Balance muy sólido, con la empresa manteniendo caja neta. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 7.91 | ⬤ Los gastos por intereses están cómodamente cubiertos. |

Alibaba actualmente parece una oportunidad de compra atractiva. La empresa tiene un balance muy sólido, un importante colchón de caja y, en general, una valoración moderada en relación con los ingresos, lo que proporciona un sólido respaldo financiero al negocio. Esto significa que Alibaba tiene un margen de seguridad incluso durante periodos en los que los beneficios y el flujo de caja siguen bajo presión.

Por otro lado, el flujo de caja libre actual parece débil y la acción ya no parece barata en función del beneficio operativo. Por lo tanto, comprar Alibaba ahora no es una apuesta por una valoración muy baja, sino más bien una apuesta a que la empresa pueda restaurar gradualmente la rentabilidad, mejorar los márgenes y generar un flujo de caja más sólido en los próximos trimestres.

Pronósticos de expertos sobre las acciones de Alibaba Group Holding Limited para 2026

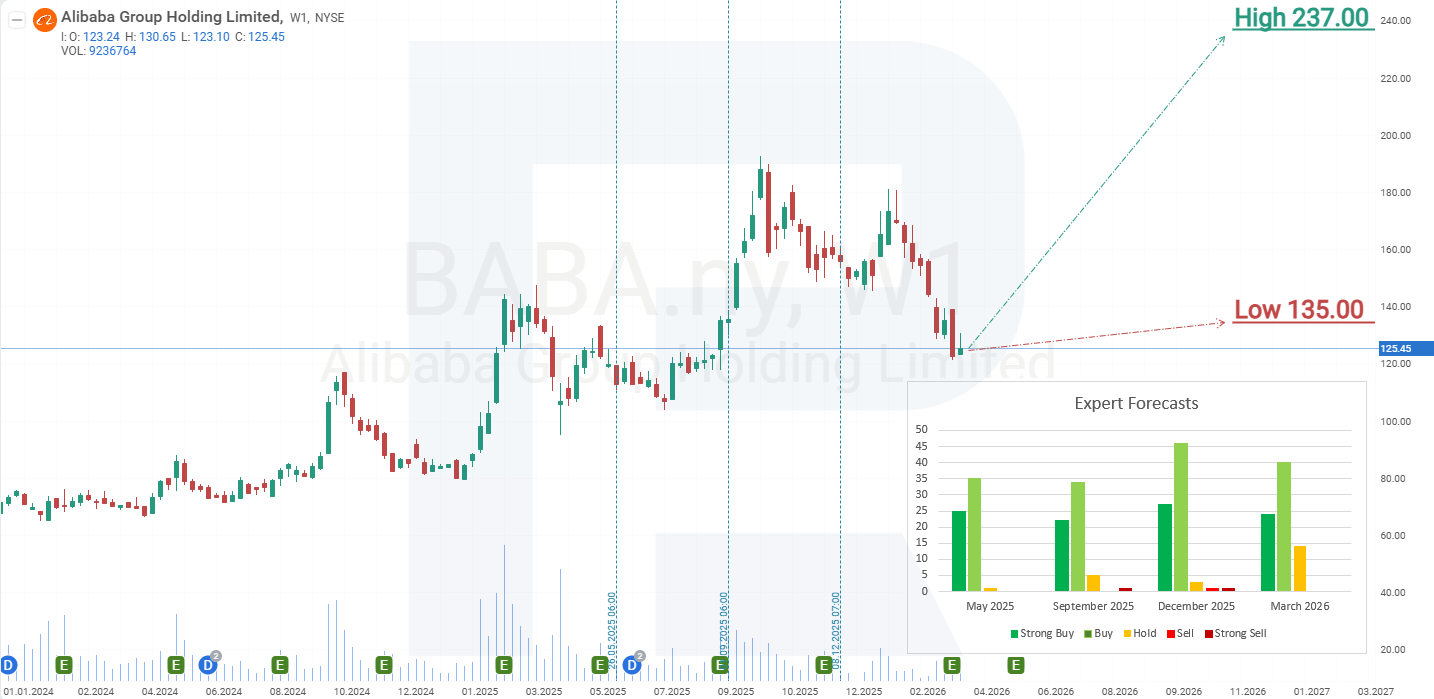

- Barchart: 19 de 25 analistas calificaron las acciones de Alibaba Group como Strong Buy, 1 como Moderate Buy y 5 como Hold. El objetivo de precio superior es 212 USD y el límite inferior es 135 USD.

- MarketBeat: 16 de 22 analistas asignaron una calificación Buy y 6 recomendaron Hold. El objetivo de precio superior es 237 USD y el límite inferior es 135 USD.

- TipRanks: 16 de 18 analistas calificaron las acciones como Buy y 2 como Hold. El objetivo de precio superior es 215 USD y el límite inferior es 135 USD.

- Stock Analysis: 5 de 13 expertos calificaron las acciones de Alibaba Group como Strong Buy, 7 como Buy y 1 como Hold. El objetivo de precio superior es 225 USD y el límite inferior es 135 USD.

Pronóstico del precio de las acciones de Alibaba Group Holding Limited para 2026

En octubre de 2022, las acciones de Alibaba alcanzaron un mínimo local de 55 USD. Esto marcó el final de una prolongada caída que había comenzado en octubre de 2020, tras el aumento de la presión regulatoria en China. Durante este periodo, BABA cayó un 82%, convirtiéndose en uno de los peores desempeños entre las principales empresas tecnológicas chinas.

La situación comenzó a mejorar en enero de 2024. El mercado reaccionó positivamente a la noticia de que Jack Ma había comprado acciones de Alibaba por valor de 200 millones USD. Un apoyo adicional provino de un fuerte aumento en el programa de recompra de acciones de la empresa. Durante el ejercicio fiscal 2024, Alibaba gastó 12.5 mil millones USD en recompras, convirtiéndose en líder entre las empresas chinas en términos de acciones recompradas.

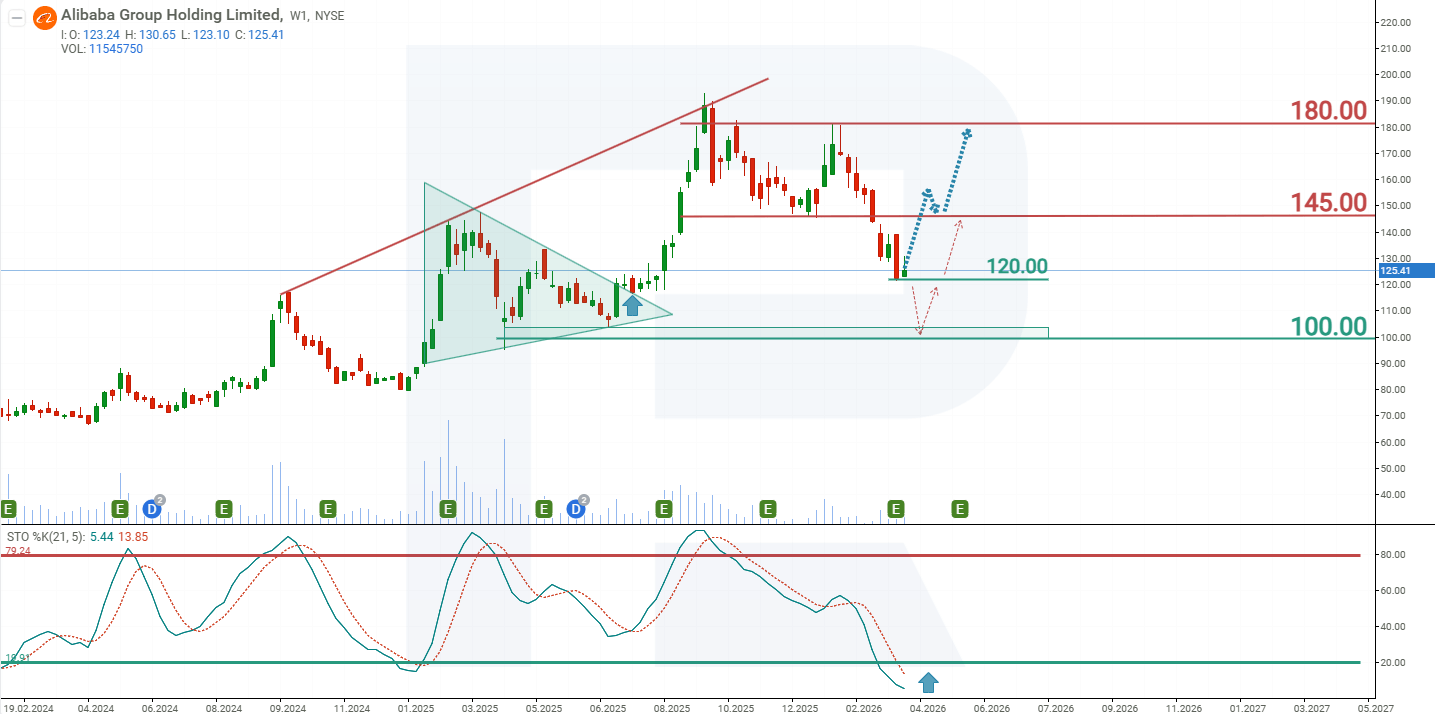

En este contexto, las acciones de Alibaba entraron en una tendencia alcista y, para septiembre de 2025, habían subido hasta 192 USD, lo que representa una ganancia de casi el 200% desde los mínimos de 2022. Tras este fuerte avance, la acción entró en una fase de corrección, que sigue en curso. Sin embargo, el indicador Stochastic ya se encuentra en zona de sobreventa, lo que sugiere que la corrección puede estar acercándose a su final y que es posible una reanudación de la tendencia alcista del precio de la acción. Basándose en la dinámica actual del precio de las acciones de Alibaba Group Holding Limited, los posibles escenarios de precio para 2026 son los siguientes:

La previsión principal para las acciones de Alibaba Group Holding Limited anticipa una subida de BABA hacia la siguiente resistencia en 145 USD. Una ruptura por encima de este nivel podría actuar como catalizador para mayores subidas, impulsando potencialmente el precio de la acción hacia la resistencia posterior en 180 USD.

La previsión alternativa para la acción de Alibaba asume una ruptura por debajo del soporte en 120 USD. En este escenario, la corrección podría profundizarse hasta 100 USD, donde es probable que el interés de los inversores por las accion

Riesgos de invertir en acciones de Alibaba Group Holding Limited

Invertir en Alibaba Group puede implicar varios riesgos, que podrían ser particularmente significativos en medio de las medidas y políticas económicas de China. Los principales riesgos se enumeran a continuación:

- Conexión con el estímulo económico: si el gobierno chino cancela o estimula de forma insuficiente la economía, esto podría afectar negativamente a las acciones de Alibaba

- Condiciones económicas globales: como muchas grandes empresas tecnológicas, Alibaba depende en gran medida de los mercados globales. Por ejemplo, la inestabilidad económica, las guerras comerciales o una disminución de la demanda global podrían ejercer presión sobre las ganancias de la compañía

- Riesgos comerciales: como otras empresas chinas, Alibaba enfrenta el riesgo de sanciones comerciales por parte de EE. UU. En particular, las restricciones al acceso de empresas chinas a mercados occidentales, incluidas plataformas con sede en EE. UU., podrían obstaculizar la expansión del negocio y reducir la rentabilidad

- Riesgos regulatorios y políticos: como otras empresas tecnológicas chinas, Alibaba opera bajo un estricto control de las autoridades chinas. En los últimos años, el gobierno chino ha endurecido la regulación en los sectores de tecnología e internet, lo que ha llevado a una disminución significativa de la capitalización de mercado de Alibaba. La compañía también está ampliando activamente sus servicios financieros a través de su filial, Ant Group, que ofrece préstamos, pagos móviles y otros servicios. Sin embargo, el gobierno chino ya ha impuesto restricciones al crecimiento de Ant Group, afectando negativamente a la acción de la compañía. En esta etapa, la materialización de los riesgos regulatorios es poco probable, ya que el gobierno chino está implementando medidas para estimular la economía y es improbable que complique las operaciones comerciales en el clima actual

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.