Amazon (AMZN): corrección posterior a resultados y objetivos alcistas para 2026

Amazon informó sus resultados del 4T 2025, con crecimiento de ingresos y fuerte impulso de AWS. Sin embargo, las acciones cayeron un 13% tras un fallo en el BPA y planes para invertir aproximadamente 200.000 millones USD en 2026.

Amazon.com, Inc. (NASDAQ: AMZN) presentó sólidos resultados operativos para el 4T 2025. Los ingresos aumentaron hasta 213.400 millones USD (+14% interanual), mientras que su división de nube, AWS, incrementó los ingresos hasta 35.600 millones USD, un 24% más interanual. La empresa sigue siendo altamente rentable: el beneficio operativo alcanzó 25.000 millones USD, y el beneficio neto totalizó 21.200 millones USD, o 1,95 USD por acción, aunque algunas cifras se vieron afectadas por factores puntuales.

Sin embargo, los participantes del mercado reaccionaron negativamente a los resultados. Aunque los ingresos superaron las expectativas de los analistas, el beneficio por acción quedó 0,02 USD por debajo de las previsiones. La presión adicional provino de la guía para el 1T 2026, con la empresa esperando ingresos de 173.500–178.500 millones USD y beneficio operativo de 16.500–21.500 millones USD. La dirección también anunció planes para asignar alrededor de 200.000 millones USD a gasto de capital en 2026, principalmente hacia IA, infraestructura de nube y chips personalizados. Esto implica que, incluso con un sólido crecimiento de AWS, Amazon tendrá que gastar de forma agresiva para sostener la expansión, lo que potencialmente mantendría bajo presión el flujo de caja libre y la rentabilidad a corto plazo.

Como resultado, un fallo relativamente menor en el BPA coincidió con un fuerte aumento de la inversión planificada en IA y con preocupaciones más amplias del mercado de que los gigantes tecnológicos están invirtiendo en IA más rápido de lo que estas inversiones pueden generar retornos tangibles. En consecuencia, la presión se sintió no solo en las acciones de Amazon, sino en todo el sector tecnológico en general.

Este artículo revisa Amazon.com, Inc., ofrece un análisis fundamental del informe de resultados de Amazon (AMZN) y presenta un análisis técnico de las acciones de Amazon.com, formando la base para la previsión del precio de AMZN para 2026. También examina el modelo de negocio de la empresa, evalúa los riesgos de invertir en Amazon.com y expone previsiones de expertos para las acciones de Amazon.

Acerca de Amazon.com, Inc.

Amazon.com, Inc. es una de las mayores empresas tecnológicas del mundo. Fue fundada por Jeffrey Bezos en 1994 en Seattle, EE. UU. Inicialmente, la empresa se especializaba en la venta de libros en línea, pero desde entonces ha evolucionado hasta convertirse en una plataforma multisectorial. Actualmente, Amazon opera en el comercio electrónico, ofrece servicios de computación en la nube a través de Amazon Web Services (AWS), fabrica productos electrónicos (como Kindle y Echo), y desarrolla servicios de medios, incluyendo streaming y producción de contenido. La compañía realizó su oferta pública inicial (OPI) el 15 de mayo de 1997, cotizando sus acciones en el NASDAQ bajo el símbolo AMZN.

Flujos financieros principales de Amazon.com, Inc.

Los ingresos de Amazon se basan en varios segmentos clave que reflejan sus operaciones variadas y multisectoriales:

- Comercio minorista en línea: venta directa de productos por parte de la empresa, incluyendo libros, electrónicos, ropa, electrodomésticos, entre otros.

- Marketplace: proporciona la plataforma de la compañía a vendedores externos para que comercialicen sus productos a través de su sitio web. Amazon genera ingresos por comisiones de venta, servicios de almacenamiento y entrega pagados, y otros servicios de apoyo a vendedores.

- Computación en la nube (Amazon Web Services): es el proveedor de servicios en la nube más grande del mundo. El servicio incluye alquiler de servidores, almacenamiento de datos, herramientas de análisis de big data y otras soluciones en la nube. Este segmento genera las mayores ganancias de Amazon en comparación con otras áreas de negocio.

- Suscripciones (Amazon Prime y otros servicios): proporciona acceso a plataformas de streaming (video y música), almacenamiento en la nube y otros productos. Esta categoría también incluye ingresos por suscripciones a otros servicios como Kindle Unlimited y Amazon Music Unlimited.

- Publicidad: desarrolla activamente su negocio de publicidad digital, incluyendo ingresos por la colocación de anuncios en la plataforma, como los que aparecen en los resultados de búsqueda. Los ingresos por estos y otros servicios publicitarios han crecido significativamente en los últimos años.

- Tiendas físicas: puntos de venta físicos, incluyendo tiendas Amazon Go y Amazon Fresh, supermercados Whole Foods Market, y tiendas especializadas de libros y productos electrónicos.

- Venta de productos electrónicos y tecnológicos: producción y venta de productos propios, incluyendo los populares eBooks Kindle, altavoces inteligentes Echo con el asistente de voz Alexa, dispositivos de streaming Fire TV y otros productos tecnológicos.

- Otras áreas: fuentes de ingresos menos significativas, como la prestación de servicios logísticos a terceros, actuación como intermediario en la publicación de libros (Amazon Publishing), desarrollo de videojuegos (Amazon Game Studios), ingresos de la plataforma de streaming Twitch y otros proyectos innovadores.

Esta diversidad de fuentes de ingresos permite a Amazon.com, Inc. mantener su resiliencia ante los cambios en las condiciones del mercado y ampliar su influencia en diversos sectores.

Informe del Q3 2024 de Amazon.com, Inc.

Amazon informó que cerró el Q3 2024 con ganancias en los principales indicadores financieros. A continuación, los datos principales del informe:

- Ingresos: 158.9 mil millones USD (+11%)

- Ingreso neto: 15.3 mil millones USD (+54%)

- Ganancias por acción: 1.43 USD (+52%)

- Beneficio operativo: 17.5 mil millones USD (+55%)

Ingresos por segmento:

- América del Norte: 95.5 mil millones USD (+8%)

- Ingreso operativo (pérdida): 5.7 mil millones USD (+30%)

- Internacional: 35.9 mil millones USD (+11%)

- Ingreso operativo (pérdida): 1.3 mil millones USD – en el Q3 2023, la empresa registró una pérdida de 95 millones USD

- Amazon Web Services (AWS): 27.4 mil millones USD (+19%)

- Ingreso operativo (pérdida): 10.4 mil millones USD (+49%)

Todos los indicadores financieros clave mostraron crecimiento en el Q3 2024. El segmento internacional registró un aumento en las ventas, pero también un alza en los costos. Como resultado, sigue siendo el más vulnerable y podría ser el primero en incurrir en pérdidas en caso de perturbaciones económicas incluso menores.

El segmento de América del Norte fue el que más contribuyó al ingreso total de la empresa, pero también incurrió en los mayores costos.

AWS continuó siendo la división más prometedora y rentable de Amazon, mostrando un crecimiento sostenido y una sólida rentabilidad.

Para el Q4 2024, Amazon pronosticó ingresos entre 181.0 y 188.0 mil millones USD, lo que representa un aumento del 7 al 11% en comparación con el mismo período en 2023. Se espera que el beneficio operativo se sitúe entre 16.0 y 20.0 mil millones USD, frente a los 13.0 mil millones USD de un año antes.

Informe del Q4 2024 de Amazon.com, Inc.

Amazon informó que cerró el Q4 2024 con un nuevo crecimiento en los principales indicadores financieros. Las cifras clave del informe son las siguientes:

- Ingresos: 187.8 mil millones USD (+10%)

- Ingreso neto: 20.0 mil millones USD (+88%)

- Ganancias por acción: 1.86 USD (+86%)

- Beneficio operativo: 21.2 mil millones USD (+60%)

Ingresos por segmento:

- América del Norte: 115.5 mil millones USD (+9%)

- Ingreso operativo (pérdida): 9.6 mil millones USD (+43%)

- Internacional: 43.4 mil millones USD (+8%)

- Ingreso operativo (pérdida): 1.3 mil millones USD – En el Q4 2023, la empresa reportó una pérdida de 419 millones USD

- Amazon Web Services (AWS): 28.8 mil millones USD (+19%)

- Ingreso operativo (pérdida): 10.6 mil millones USD (+48%)

En sus comentarios sobre el informe del Q4 2024, la dirección de Amazon proporcionó previsiones para 2025, centradas en ingresos, beneficios operativos y gastos de capital. Para el Q1 2025, se espera que los ingresos estén entre 151.0 y 155.5 mil millones USD, por debajo del pronóstico consensuado de 158.6 mil millones USD. El beneficio operativo para este período se proyecta en 16.0 mil millones USD, lo que también está por debajo de las expectativas de los analistas.

La empresa también anunció un aumento significativo en los gastos de capital, que podrían alcanzar los 105.0 mil millones USD en 2025. Esto representa un notable incremento frente a los 77.0 mil millones USD de 2024 y más del doble de los 48.0 mil millones USD gastados en 2023. Estas inversiones se centrarán principalmente en infraestructura, incluyendo la expansión del negocio en la nube de AWS y el desarrollo de soluciones de inteligencia artificial.

Se anticipa que AWS seguirá siendo el principal motor de crecimiento de Amazon en 2025, debido a la tendencia de migración de las empresas hacia infraestructuras en la nube, el fin de la fase de optimización de costos y la creciente demanda de soluciones de IA. La compañía ha descrito la inteligencia artificial como una oportunidad única en una generación.

Los datos indican que Amazon está invirtiendo fuertemente en el desarrollo de AWS e IA, con una considerable inversión en infraestructura. Sin embargo, las previsiones más débiles de lo esperado para los ingresos y beneficios operativos del Q1 2025 han decepcionado a los inversores, afectando negativamente al precio de las acciones.

Informe del Q1 2025 de Amazon.com, Inc.

El 1 de mayo, Amazon.com publicó su informe del Q1 2025, correspondiente al período que finalizó el 31 de marzo. A continuación, se presentan los indicadores clave en comparación con el mismo período de 2024:

- Ingresos: 155.66 mil millones USD (+9%)

- Ingreso neto: 17.12 mil millones USD (+64%)

- Ganancias por acción: 1.59 USD (+62%)

- Beneficio operativo: 18.40 mil millones USD (+22%)

Ingresos por segmento:

- América del Norte: 92.89 mil millones USD (+8%)

- Ingreso operativo: 5.84 mil millones USD (+17%)

- Internacional: 33.51 mil millones USD (+5%)

- Ingreso operativo: 1.01 mil millones USD (+12%)

- Amazon Web Services (AWS): 29.26 mil millones USD (+17%)

- Ingreso operativo: 11.54 mil millones USD (+22%)

El informe de ganancias del Q1 2025 de Amazon.com, Inc. demuestra resultados sólidos, lo que puede atraer a inversores que buscan empresas con crecimiento sostenible y eficiencia operativa.

Las ventas netas aumentaron un 9% interanual a pesar de un efecto adverso por el tipo de cambio de 1.4 mil millones USD. Este crecimiento fue impulsado por un aumento del 8% en las ventas en América del Norte y del 5% a nivel internacional, lo que confirma la capacidad de Amazon para fortalecer su posición global en medio de la incertidumbre económica.

Un logro clave fue el aumento del 64% en las ganancias y del 22% en el beneficio operativo, lo que refleja una optimización de costos y mejoras logísticas.

Amazon Web Services (AWS), el principal impulsor de beneficios de la compañía, registró un aumento del 17% en ventas, alcanzando unos ingresos anualizados de 117 mil millones USD. Sin embargo, quedó ligeramente por debajo de las expectativas debido a la reducción del gasto corporativo por preocupaciones sobre aranceles y una posible recesión. En comparación, Microsoft Azure, dentro del segmento Intelligent Cloud, creció un 21%, mientras que Google Cloud registró un aún más impresionante 28%. Aunque AWS mantuvo su liderazgo en cuota de mercado (29% en el Q1 2025 frente al 22% de Microsoft y 10% de Google), quedó rezagado en términos de ritmo de crecimiento, probablemente debido a una base comparativa más alta y a una desaceleración temporal en la inversión corporativa en tecnologías en la nube.

El segmento de publicidad en línea de Amazon creció un 19%, generando 13.92 mil millones USD, consolidándose como la tercera mayor fuente de ingresos de la empresa.

Sin embargo, no todo fue positivo. La empresa registró una pérdida contable de 1 mil millones USD debido a devoluciones de productos y ajustes de inventario vinculados a los aranceles. Esto incluyó pérdidas de 800 millones USD en el comercio minorista de América del Norte y 200 millones USD en los mercados internacionales.

Las acciones de AMZN cayeron tras la publicación de sus resultados. La disminución se atribuyó a un crecimiento más lento de AWS y a una previsión conservadora para el segundo trimestre de 2025, con un beneficio operativo esperado en el rango de 13,0 a 17,5 mil millones de USD, por debajo de la estimación de consenso de 17,8 mil millones de USD. La cautela de la dirección se relacionó con las políticas arancelarias, particularmente los posibles aranceles del 145 % sobre productos chinos, que podrían afectar a la mitad del rango de productos de Amazon. No obstante, la previsión parece subestimada, lo que podría permitir que la compañía supere las expectativas si la demanda de los consumidores se mantiene y el crecimiento de AWS se recupera.

Aunque persisten riesgos, incluidos los aranceles y la mayor competencia en el segmento de la nube, donde Microsoft y Google están acelerando su crecimiento, las ventajas competitivas de Amazon en logística, lealtad del cliente e innovación siguen siendo significativas.

Informe financiero de Amazon.com, Inc. Q2 2025

El 31 de julio, Amazon.com publicó su informe para Q2 2025, que terminó el 30 de junio. A continuación se presentan los principales indicadores comparados con el mismo período de 2024:

- Revenue: 167.70 USD billion (+13%)

- Net income: 18.16 USD billion (+34%)

- Earnings per share: 1.68 USD (+33%)

- Operating profit: 19.17 USD billion (+30%)

Revenue by segment:

- North America: 100.07 USD billion (+11%)

- Operating income: 7.51 USD billion (+48%)

- International: 36.76 USD billion (+16%)

- Operating income: 1.49 USD billion (+345%)

- Amazon Web Services (AWS): 30.87 USD billion (+17%)

- Operating income: 10.16 USD billion (+9%)

Amazon cerró Q2 2025 por encima de las expectativas tanto en ingresos como en beneficio, manteniendo una alta eficiencia operativa. Los ingresos aumentaron un 13% hasta 167.7 mil millones USD, el beneficio operativo alcanzó 19.2 mil millones USD y el beneficio neto se situó en 18.2 mil millones USD, o 1.68 USD por acción. Los segmentos mostraron dinámicas divergentes: AWS sumó 17.5%, Norteamérica creció 11% y el negocio internacional creció 16%. La publicidad fue un motor clave de crecimiento, con ingresos de 15.7 mil millones USD y un aumento del 23%, apoyando la monetización en plataformas desde el marketplace hasta Prime Video.

En la segunda mitad del año, la empresa esperaba que los ingresos del 3T 2025 se situaran entre 174 y 179,5 mil millones USD, con el beneficio operativo proyectado entre 15,5 y 20,5 mil millones USD. Los inversores percibieron esto como una perspectiva cautelosa, dadas las altas expectativas para la IA y la nube.

Por segundo trimestre consecutivo, el crecimiento de AWS de Amazon se quedó por detrás de sus competidores. En el 2T, los ingresos de AWS crecieron un 17% interanual, pero esto fue notablemente más lento que Microsoft Azure (+39%) y Google Cloud (+32%). La principal razón fue la distribución desigual de cargas de trabajo de IA: el crecimiento de Azure está impulsado por su integración con OpenAI y las cargas de trabajo de IA, mientras que Google Cloud se beneficia de grandes acuerdos y del uso de datos de IA.

AWS atiende principalmente a clientes corporativos maduros con servicios tradicionales de nube, lo que significa que su crecimiento es estable pero menos impresionante que el de sus competidores, que se están beneficiando de un mayor número de nuevos casos de uso de IA. Además, Amazon está invirtiendo activamente en expandir su infraestructura para IA, lo que incrementa costes y reduce temporalmente los márgenes.

Como resultado, las tasas de crecimiento más lentas no implican que AWS esté perdiendo terreno. Amazon está construyendo la infraestructura necesaria para la IA y ampliando gradualmente sus capacidades.

Resultados de ganancias de Amazon.com, Inc. Q3 2025

Amazon.com informó sus resultados de ganancias de Q3 2025 el 30 de octubre, cubriendo el periodo finalizado el 30 de septiembre. A continuación se muestran las cifras clave comparadas con el mismo trimestre de 2024:

- Ingresos: 180.17 mil millones USD (+13%)

- Beneficio neto: 21.19 mil millones USD (+38%)

- Ganancias por acción: 1.95 USD (+37%)

- Beneficio operativo: 17.42 mil millones USD (0%)

Ingresos por segmento:

- Norteamérica: 106.27 mil millones USD (+11%)

- Resultado operativo: 4.79 mil millones USD (–15%)

- Internacional: 40.90 mil millones USD (+14%)

- Resultado operativo: 1.20 mil millones USD (–8%)

- Amazon Web Services (AWS): 33.01 mil millones USD (+20%)

- Resultado operativo: 11.43 mil millones USD (+9%)

El informe de Q3 2025 de Amazon se situó por delante de las expectativas de los analistas. Los ingresos aumentaron un 13% hasta 180.2 mil millones USD, superando el consenso del mercado de alrededor de 178 mil millones USD, mientras que las ganancias por acción alcanzaron 1.95 USD frente al pronóstico de aproximadamente 1.56 USD. La empresa superó las expectativas tanto en la línea superior como en la inferior. Excluyendo gastos extraordinarios, los resultados habrían sido aún más fuertes. El beneficio operativo totalizó 17.4 mil millones USD; sin embargo, esta cifra incluyó 4.3 mil millones USD en cargos extraordinarios (2.5 mil millones USD relacionados con litigios de la FTC y 1.8 mil millones USD vinculados a despidos). Sin estos elementos, el beneficio operativo habría sido aproximadamente 21.7 mil millones USD, con un margen operativo del 12% en comparación con el 9.7% reportado.

El beneficio neto aumentó a 21.2 mil millones USD (+39% interanual), aunque una parte significativa provino de una ganancia extraordinaria de 9.5 mil millones USD por la reevaluación de la participación de Amazon en Anthropic, no relacionada con sus operaciones principales.

El desempeño por segmentos también fue fuerte: los ingresos de Norteamérica crecieron 11%, las operaciones internacionales se expandieron 14% y AWS avanzó 20%, su tasa de crecimiento más rápida en los últimos 11 trimestres. AWS mantuvo un margen saludable de alrededor del 35%, mientras que el negocio de publicidad de Amazon creció más del 20%, convirtiéndose en una fuente de rentabilidad cada vez más importante.

La dirección destacó que los pilares clave de la compañía – comercio minorista, publicidad y nube – continúan viendo una demanda resiliente a pesar de un entorno de consumo más débil. También señalaron la aceleración del crecimiento de AWS, impulsada por la demanda de servicios relacionados con IA y la continua migración empresarial a la nube.

La guía para Q4 2025 fue igualmente positiva: Amazon espera ingresos de 206–213 mil millones USD (+10–13% interanual) y un beneficio operativo de 21–26 mil millones USD. La empresa también señaló que el gasto de capital en 2025 totalizará alrededor de 125 mil millones USD y se espera que aumente aún más en 2026, principalmente debido a inversiones en infraestructura de AWS, chips de IA Trainium e Inferentia, robótica y logística. El flujo de caja libre cayó a 14.8 mil millones USD debido al aumento de los niveles de inversión.

Resultados de Amazon.com, Inc. del 4T 2025

El 5 de febrero, Amazon.com, Inc. (NASDAQ: AMZN) publicó su informe del 4T 2025 para el periodo finalizado el 31 de diciembre. A continuación se presentan las cifras clave comparadas con el mismo periodo de 2024 (https://ir.aboutamazon.com/overview/default.aspx):

- Ingresos: 213,38 mil millones USD (+14%)

- Beneficio neto: 21,19 mil millones USD (+6%)

- Beneficio por acción: 1,95 USD (+5%)

- Beneficio operativo: 24,98 mil millones USD (+18%)

Ingresos por segmento:

- Norteamérica: 127,08 mil millones USD (+10%)

- Beneficio operativo: 11,47 mil millones USD (+24%)

- Internacional: 50,72 mil millones USD (+17%)

- Beneficio operativo: 1,04 mil millones USD (–21%)

- Amazon Web Services (AWS): 35,58 mil millones USD (+24%)

- Beneficio operativo: 12,47 mil millones USD (+17%)

El informe del 4T 2025 de Amazon ofreció resultados mixtos en relación con las expectativas del mercado. La empresa informó ingresos de 213,4 mil millones USD, un 14% más frente al mismo trimestre del año anterior y por encima de las previsiones de los analistas. Los ingresos aumentaron en todos los segmentos clave: las ventas retail subieron, el negocio internacional aportó crecimiento de doble dígito y Amazon Web Services expandió ingresos un 24%, marcando su crecimiento más rápido en varios trimestres.

El beneficio por acción fue de 1,95 USD, ligeramente por debajo de las expectativas de consenso (alrededor de 1,97 USD), aunque el beneficio neto en términos absolutos aumentó interanualmente (de 20,00 a 21,19 mil millones USD).

En sus comentarios, la dirección enfatizó una expansión significativa de la inversión en infraestructura, incluyendo planes para gastar alrededor de 200.000 millones USD en 2026 para apoyar AWS, infraestructura de IA, el desarrollo de chips propios, robótica y redes satelitales de órbita terrestre baja.

Amazon también proporcionó guía para el 1T 2026, pronosticando ingresos de 173,5–178,5 mil millones USD y beneficio operativo de 16,5–21,5 mil millones USD, reflejando expectativas de crecimiento continuo pero con un tono cauteloso, dada la naturaleza estacional del negocio y la magnitud de las inversiones planificadas.

Reacción de los inversores al informe de resultados de Amazon.com, Inc.

Tras la publicación de los resultados del 4T 2025 de Amazon, los inversores reaccionaron con una fuerte caída en el precio de la acción, lo que también presionó a otras acciones tecnológicas. Las acciones de Amazon cayeron un 13%, y esta caída impactó significativamente el sentimiento en todo el sector. El descenso estuvo impulsado por varios factores relacionados con las preocupaciones de los inversores sobre las perspectivas de la empresa.

Primero, Amazon anunció planes para invertir alrededor de 200.000 millones USD en gasto de capital en 2026, muy por encima de las expectativas del mercado. Los inversores percibieron esto como un riesgo, ya que inversiones tan sustanciales podrían presionar la rentabilidad y retrasar los retornos de capital, especialmente si el retorno de estas inversiones, como en IA, se materializa lentamente.

Segundo, el crecimiento del gasto de capital de la empresa está superando significativamente el crecimiento de ingresos en segmentos clave como AWS. A pesar de que los ingresos de AWS aumentaron, este crecimiento no fue suficiente para justificar una inversión de tal magnitud. Esto reforzó las preocupaciones de los inversores de que Amazon puede estar gastando de forma demasiado agresiva y demasiado rápido.

Además, el nerviosismo más amplio del mercado contribuyó a la caída del precio de la acción de Amazon. El sector tecnológico, al que pertenece Amazon, ha experimentado recientemente una ola de ventas, ya que los inversores temen que las empresas que se comprometen con inversiones de IA a gran escala puedan tener dificultades para generar retornos adecuados. Datos recientes indican que la inversión total en IA por parte de las principales empresas tecnológicas ahora supera los 600.000 millones USD. Existen preocupaciones de que el crecimiento del gasto de capital esté superando la capacidad de estas tecnologías para generar beneficio, mientras que la visibilidad de los retornos sigue siendo limitada e incierta.

Además, el aumento de los rendimientos de los bonos del gobierno de EE. UU. ha hecho que los instrumentos de renta fija sean inversiones más atractivas y comparativamente más seguras. En conjunto, estos factores llevaron a una caída significativa en el precio de la acción de Amazon, con un pequeño fallo en el beneficio por acción en medio del aumento de costes desencadenando una venta más amplia en todo el sector tecnológico.

Análisis de los múltiplos clave de valoración de Amazon.com, Inc.

A continuación se presentan los múltiplos clave de valoración para Amazon.com, Inc. basados en los resultados del 4T 2025, calculados usando un precio de la acción de 208 USD.

| Múltiplo | Lo que indica | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 29.3 | ⬤ Aunque la valoración no parece extrema, el margen de seguridad sigue siendo limitado si el crecimiento de beneficios se desacelera. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 3.1 | ⬤ Moderado para Amazon. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 3.2 | ⬤ En gran medida en línea con P/S: la estructura de capital no cambia materialmente la imagen, y la valoración sigue anclada en expectativas de crecimiento y expansión de márgenes. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 292 | ⬤ Muy caro debido a un flujo de caja libre fuertemente comprimido en medio de un gasto de inversión sustancial. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 0.5% | ⬤Muy baja. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 15.2 | ⬤ Ligeramente elevado, pero justificable dada la calidad de AWS y el negocio publicitario. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 28.4 | ⬤ Un precio relativamente alto en relación con el beneficio operativo actual. |

| P/B | Precio frente al valor contable | 5.5 | ⬤ Para Amazon, esta métrica es de importancia secundaria, pero refleja que el mercado valora la empresa significativamente por encima de su valor en libros. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 0.35 | ⬤ Bajo apalancamiento. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 35 | ⬤ Los gastos por intereses están cubiertos con un amplio margen de seguridad; el aumento de tipos por sí solo no es un factor de riesgo clave. |

Análisis de múltiplos de valoración para Amazon.com, Inc. – conclusión

Amazon sigue fuerte en términos de rentabilidad y resiliencia operativa: el negocio genera beneficios sustanciales y los pagos de intereses están cómodamente cubiertos. Sin embargo, desde la perspectiva del flujo de caja, la situación es menos cómoda. Debido a inversiones a gran escala, el flujo de caja libre ha disminuido de forma notable, haciendo que el múltiplo P/FCF parezca elevado y que el FCF yield esté cerca de cero. Esto significa que el precio actual de la acción ofrece solo un margen de seguridad limitado si el mercado comienza a cuestionar las tasas de crecimiento o la velocidad a la que las grandes inversiones generarán retornos.

Durante el próximo año, el factor decisivo para las acciones de Amazon no será la rentabilidad en sí, sino la dinámica de AWS, los márgenes y el flujo de caja libre. Si el FCF empieza a recuperarse, la valoración de la empresa se verá considerablemente más saludable. Si no, el riesgo de una corrección impulsada por contracción de múltiplos sigue siendo alto.

Previsiones de los expertos sobre las acciones de Amazon.com para 2026

- Barchart: 49 de 57 analistas calificaron las acciones de Amazon como Strong Buy, 5 como Moderate Buy y 3 como Hold. El objetivo de precio superior es 360 USD, con el límite inferior en 175 USD.

- MarketBeat: 55 de 59 analistas asignaron una calificación Buy a las acciones, con 4 recomendando Hold. El objetivo de precio superior es 360 USD, con el límite inferior en 175 USD.

- TipRanks: 41 de 44 profesionales recomendaron Buy, con 3 aconsejando Hold. El objetivo de precio superior es 325 USD, con el límite inferior en 175 USD.

- Stock Analysis: 20 de 45 expertos calificaron las acciones como Strong Buy, 23 como Buy y 2 como Hold. El objetivo de precio superior es 325 USD, con el límite inferior en 175 USD.

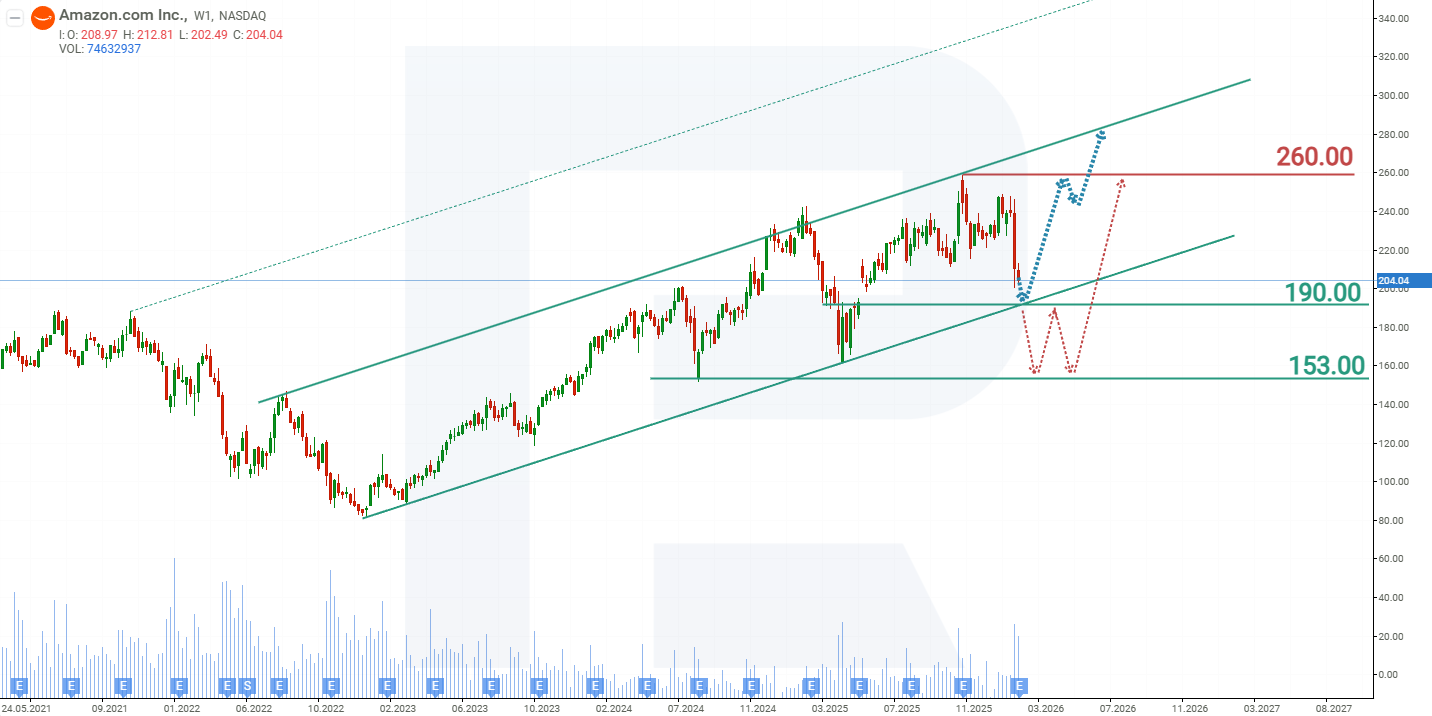

Pronóstico del precio de las acciones de Amazon.com, Inc. para 2026

En el gráfico semanal, las acciones de Amazon.com (AMZN) cotizan dentro de un canal ascendente. Tras la publicación del informe del 4T 2025, el precio de la acción se movió a la baja; sin embargo, este descenso permanece dentro de los límites de una corrección dentro de la tendencia alcista más amplia. El soporte más cercano está en 190 USD, lo que también se alinea con la línea de tendencia ascendente, reforzando este nivel como una zona clave de soporte. Basándose en el rendimiento actual de la acción de Amazon.com, los posibles escenarios para 2026 son los siguientes:

La previsión base para las acciones de AMZN sugiere una prueba del soporte en 190 USD, seguida de un rebote y una reanudación del crecimiento dentro del canal ascendente. El primer objetivo alcista sería el nivel de resistencia de 260 USD. Si este nivel se rompe, el siguiente objetivo sería el límite superior del canal en 290 USD.

La previsión alternativa para las acciones de AMZN prevé una ruptura por debajo del nivel de soporte de 190 USD. En este escenario, el precio de la acción podría caer hacia 153 USD, donde podría formarse un rango de consolidación, seguido de una posible reanudación del movimiento alcista.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.