FedEx fortalece su negocio, pero los costes continúan presionando los márgenes

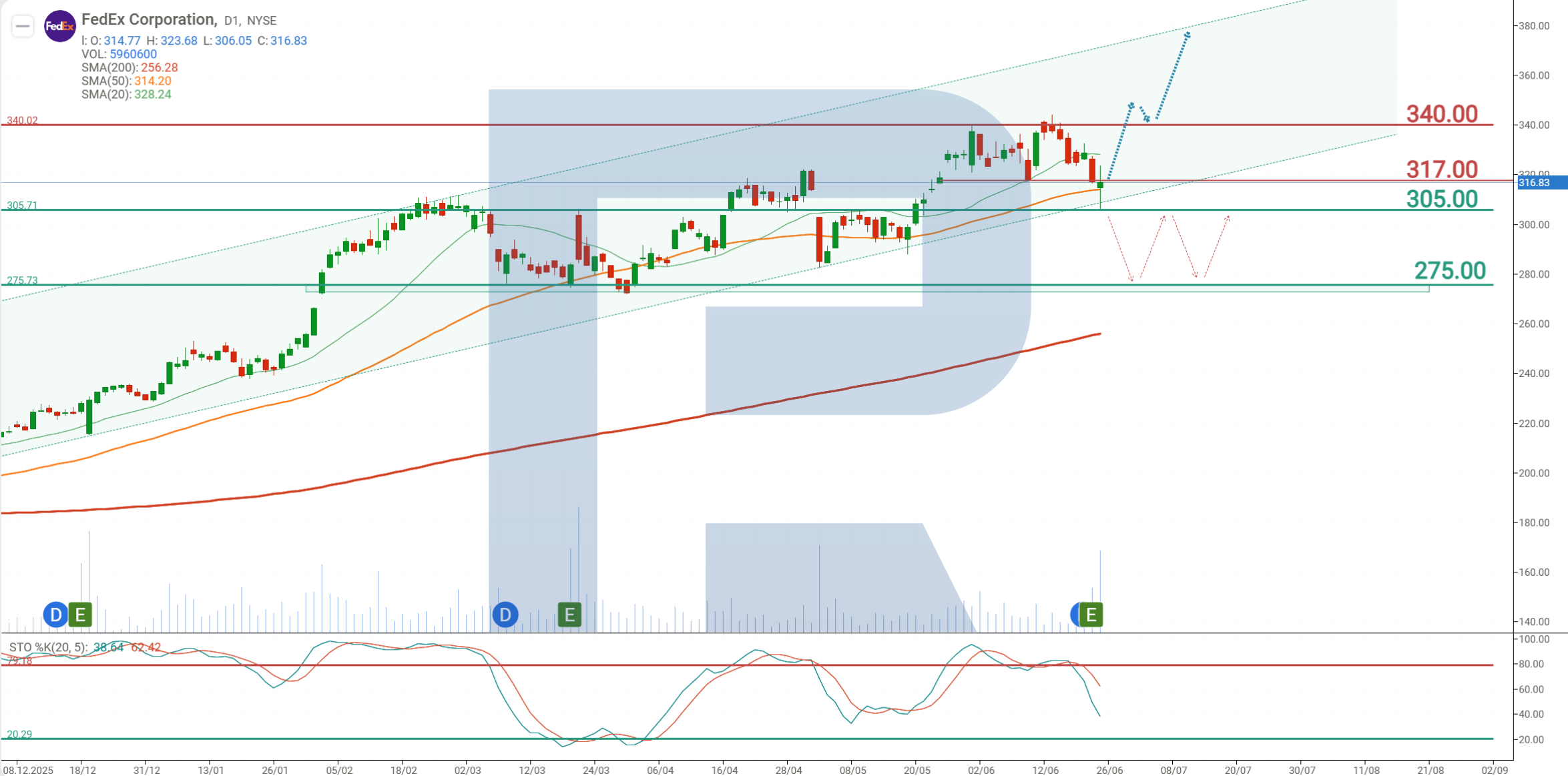

FedEx presentó unos sólidos resultados, confirmando la recuperación tanto de los ingresos como de los beneficios tras el Q3. Sin embargo, el aumento de los costes sigue presionando la rentabilidad de su negocio principal. Una ruptura por encima de la resistencia en 317 USD podría abrir el camino para que las acciones de FDX avancen hacia 340 USD y 380 USD.

FedEx Corporation (NYSE: FDX) presentó unos resultados financieros del Q4 2026 superiores a las expectativas del mercado. Los ingresos aumentaron hasta 25.0 mil millones de USD, mientras que el EPS no GAAP alcanzó 6.31 USD. En comparación con el Q3, la compañía amplió sus volúmenes de negocio, incrementó el beneficio por acción y mejoró su margen operativo ajustado del 6.7% al 8.4%.

La principal debilidad siguió siendo la rentabilidad del segmento Federal Express. Su margen operativo ajustado fue del 8.9%, frente al 9.0% de hace un año, ya que el aumento de los costes laborales, del transporte por terceros y del combustible compensó parcialmente los beneficios derivados del incremento de precios y del mayor volumen de entregas.

El Q4 fue el último trimestre en el que el negocio de FedEx Freight se incluyó en los resultados consolidados de la compañía. Tras la separación de este negocio en una empresa independiente, FedEx dependerá más de la rentabilidad de su red principal de distribución, mientras que las comparaciones con periodos de informes anteriores perderán relevancia.

Para el año natural 2026, FedEx espera que los ingresos crezcan un 11%, con un EPS no GAAP en el rango de 16.90–18.10 USD.

La reacción del mercado a los resultados fue mixta. Las acciones de FedEx cayeron hasta un mínimo de 306 USD, aproximadamente un 3.5% por debajo del precio de cierre anterior. A los inversores les preocuparon la menor rentabilidad del segmento Federal Express, el aumento de los costes y la incertidumbre en torno al desempeño de la compañía tras la separación de FedEx Freight. Sin embargo, los compradores regresaron al mercado durante la segunda mitad de la sesión bursátil. Las acciones se recuperaron para cerrar en 316.83 USD. Este comportamiento del precio sugiere que los inversores tuvieron en cuenta los sólidos ingresos, los beneficios superiores a lo esperado y las perspectivas positivas de la compañía, aunque las preocupaciones sobre la rentabilidad siguen limitando la demanda de las acciones.

Este artículo analiza FedEx Corporation, describe las fuentes de sus ingresos, revisa el rendimiento de la compañía durante los últimos trimestres y examina las expectativas para el ejercicio fiscal 2026. También ofrece un análisis técnico de las acciones de FDX, que sirve de base para la previsión de las acciones de FedEx para el año natural 2026.

Acerca de FedEx Corporation

FedEx Corporation es una empresa estadounidense de logística fundada en 1971 por Frederick Smith. La compañía ofrece servicios de entrega exprés global, transporte de carga, logística y comercio electrónico. En 1978, salió a bolsa mediante una oferta pública inicial (IPO) en la Bolsa de Nueva York (NYSE), donde sus acciones cotizan bajo el símbolo FDX.

FedEx ocupa una posición de liderazgo en el mercado global de logística y entregas, aunque su cuota de mercado varía según la región y el segmento de entrega. Entre sus principales competidores se encuentran Amazon Logistics, DHL y United Parcel Service, Inc. (NYSE: UPS).

Modelo de negocio de FedEx Corporation

El modelo de negocio de FedEx se centra en la prestación de servicios de logística y transporte, principalmente entregas exprés y transporte de carga. La empresa genera ingresos a partir de varios segmentos comerciales, cada uno dirigido a diferentes categorías de clientes: particulares, pequeñas y medianas empresas, y grandes corporaciones. Las principales fuentes de ingresos de la compañía son las siguientes:

- FedEx Express: uno de los segmentos clave responsable de la entrega rápida de paquetes y documentos a nivel mundial. Los ingresos se generan a través de tarifas basadas en el peso, la distancia y la velocidad de entrega

- FedEx Ground: entrega terrestre de carga y paquetes, que suele ser más lenta pero más rentable que el transporte aéreo. Este segmento es popular entre las pequeñas y medianas empresas, así como en el sector del comercio electrónico

- FedEx Freight: este segmento transporta carga en rutas nacionales en EE. UU. e internacionales, enfocándose en mercancías grandes y pesadas

- FedEx Services: proporciona soluciones logísticas y empresariales, incluida la gestión de la cadena de suministro, servicios informáticos y soporte de comercio electrónico para corporaciones

- FedEx Office: ofrece servicios minoristas y empresariales, incluidos impresión de documentos, alquiler de buzones postales y manejo y envío de paquetes en puntos de servicio

La empresa informa sobre dos segmentos – FedEx Express y FedEx Freight – mientras que las demás divisiones se clasifican como “Otros ingresos”.

Informe del Q1 del ejercicio fiscal 2025 de FedEx Corporation

El 19 de septiembre de 2024, FedEx publicó resultados decepcionantes correspondientes al primer trimestre del ejercicio fiscal 2025, finalizado el 31 de agosto de 2024. A continuación, se presentan las cifras clave comparadas con el mismo período del año anterior:

- Ingresos: 21.600 millones USD (-0,5%)

- Ingreso neto: 890 millones USD (-26,0%)

- Ganancias por acción: 3,60 USD (-21,0%)

- Margen operativo: 5,20% (-190 puntos básicos)

Ingresos por segmento:

- FedEx Express: 18.300 millones USD (-1,0%)

- FedEx Freight: 2.320 millones USD (-2,0%)

- Otros y eliminaciones: 945 millones USD (+9,0%)

El análisis fundamental del informe de FedEx indicó ingresos estancados a pesar del aumento de los gastos. Los costos de transporte aumentaron un 5% hasta 5.270 millones USD, y los costos de optimización empresarial se incrementaron en un 22% hasta 128 millones USD. Como resultado, el ingreso neto cayó de 1.160 millones a 890 millones USD. No se cumplieron las previsiones de los analistas: se esperaban ingresos 360 millones USD superiores (21.960 millones USD) y unas ganancias por acción de 4,86 USD, por encima de las 3,60 USD reales. Tras la publicación del informe, las acciones de FedEx cayeron más del 15%.

Si la empresa logística no muestra crecimiento en ingresos, esto podría indicar una desaceleración de la economía estadounidense. Además, hubo presión adicional por parte de un recorte del 0,50% en la tasa de interés de la Reserva Federal, lo que podría sugerir el pico del crecimiento económico.

Las perspectivas de FedEx para el ejercicio fiscal 2025 fueron cautelosas, previéndose un crecimiento moderado en los ingresos y una reducción en la previsión de ganancias por acción desde un rango de 18,25–20,25 USD a 17,90–18,90 USD.

El CEO de FedEx, Rajesh Subramaniam, señaló que los resultados débiles se debieron a una menor demanda de entregas exprés, mayores costos operativos y una caída en la producción industrial. A pesar del optimismo moderado sobre la segunda mitad de 2024, la empresa mantuvo una perspectiva moderada debido a la incertidumbre económica.

Informe del Q2 del ejercicio fiscal 2025 de FedEx Corporation

El 19 de diciembre de 2024, FedEx publicó resultados decepcionantes correspondientes al segundo trimestre del ejercicio fiscal 2025, lo cual volvió a desalentar a los inversores. A continuación, se presentan los principales datos destacados:

- Ingresos: 22.000 millones USD (-1,0%)

- Ingreso neto: 990 millones USD (-1,9%)

- Ganancias por acción: 4,05 USD (+1,5%)

- Margen operativo: 5,60% (+10 puntos básicos)

Ingresos por segmento:

- FedEx Express: 18.840 millones USD (+0,3%)

- FedEx Freight: 2.180 millones USD (-11,2%)

- Otros y eliminaciones: 949 millones USD (+0,9%)

La dirección de FedEx, al comentar la caída del 1% en los ingresos, la atribuyó a un entorno económico desafiante, en particular a la debilidad de la economía industrial estadounidense y a la expiración del contrato de transporte aéreo con el Servicio Postal de los Estados Unidos (USPS), el cual finalizó el 29 de septiembre de 2024 y anteriormente generaba alrededor de 2.000 millones USD anuales. No obstante, también hubo desarrollos positivos, como un aumento del 9% en el volumen de exportaciones internacionales de paquetes y beneficios de ahorro en costos gracias al programa DRIVE, que logró 540 millones USD en ahorros durante el último trimestre.

La empresa también destacó la finalización de una recompra de acciones por valor de 1.000 millones USD y anunció planes para escindir FedEx Freight como una empresa pública independiente dentro de los próximos 18 meses, con el fin de aumentar el valor para los accionistas.

Para el tercer trimestre del ejercicio fiscal 2025, la dirección espera efectos positivos derivados del aumento de los ahorros del programa DRIVE y mayores ingresos debido al evento Cyber Week, dedicado a la ciberseguridad, la tecnología digital y la industria de TI. Sin embargo, estos beneficios podrían verse contrarrestados por la pérdida del contrato con USPS.

La previsión para el ejercicio fiscal 2025 es que los ingresos se mantengan aproximadamente en los mismos niveles del año anterior. La estimación de ganancias por acción ha sido ajustada a un rango de entre 19,00 y 20,00 USD, frente a los 20,00–21,00 USD anteriores.

Informe del Q3 del ejercicio fiscal 2025 de FedEx Corporation

El 20 de marzo de 2025, FedEx reportó resultados decepcionantes correspondientes al tercer trimestre del ejercicio fiscal 2025, lo que volvió a desanimar a los inversores. A continuación, se presentan las cifras clave:

- Ingresos: 22.200 millones USD (+0,9%)

- Ingreso neto: 1.090 millones USD (+12,3%)

- Ganancias por acción: 4,51 USD (+16,8%)

- Margen operativo: 6,70% (+40 puntos básicos)

Ingresos por segmento:

- FedEx Express: 19.810 millones USD (+2,7%)

- FedEx Freight: 2.080 millones USD (+27,2%)

- Otros y eliminaciones: 890 millones USD (+3,3%)

En sus comentarios sobre el informe, Rajesh Subramaniam destacó el crecimiento de los ingresos en el Q3 en comparación con el mismo período del año anterior, lo que marca el primer incremento de este tipo en el ejercicio fiscal 2025. Señaló que FedEx logró mejorar la rentabilidad a pesar de un entorno operativo particularmente desafiante, que incluyó una intensa temporada festiva y condiciones climáticas severas. La dirección también enfatizó el éxito del programa DRIVE, que ayudó a ahorrar 600 millones USD en costos durante el trimestre, contribuyendo a un aumento del 12% en el ingreso operativo ajustado, que se elevó a 1.800 millones USD frente al año anterior.

La dirección de FedEx expresó un optimismo moderado con respecto a sus perspectivas para el Q4 del ejercicio fiscal 2025. Se espera que la empresa continúe aplicando su estrategia de calidad de ingresos y aumente aún más los ahorros de costos gracias al programa DRIVE. Específicamente, se proyecta cerrar el Q4 del FY2025 con ahorros anuales superiores a los 2.200 millones USD, en línea con el objetivo para todo el año fiscal.

No obstante, la dirección también anticipa desafíos continuos en el segmento FedEx Freight, aunque se espera que estos disminuyan en comparación con los trimestres anteriores. Se prevé que los ingresos del segmento FedEx Express permanezcan casi sin cambios, mientras que el segmento FedEx Freight experimentaría una disminución de ingresos con respecto al año anterior.

FedEx revisó a la baja su previsión para todo el ejercicio fiscal 2025, ahora esperando unas ganancias por acción en el rango de 18,00 a 18,60 USD, frente a los 19,00–20,00 USD anteriores. Esta revisión refleja los desafíos económicos persistentes y la incertidumbre relacionada con las políticas comerciales globales bajo la administración de Donald Trump.

Informe de resultados del Q4 del ejercicio fiscal 2025 de FedEx Corporation

El 24 de junio de 2025, FedEx presentó los resultados correspondientes al Q4 del ejercicio fiscal 2025, que esta vez superaron las expectativas de los inversores. Los principales indicadores de rendimiento fueron los siguientes:

- Ingresos: 22.210 millones USD (+1%)

- Beneficio neto: 1.460 millones USD (+9%)

- Ganancias por acción (EPS): 6,07 USD (+12%)

- Margen operativo: 9,1% (+160 puntos básicos)

Ingresos por segmento:

- FedEx Express: 18.980 millones USD (+1%)

- FedEx Freight: 2.300 millones USD (−4%)

- Otros y eliminaciones: 946 millones USD (+2%)

FedEx logró un desempeño sólido en el 4T FY2025, con un BPA ajustado de 6.07 USD sobre ingresos de 22.2 mil millones USD – ambas métricas superaron las expectativas, a pesar de un modesto crecimiento interanual de los ingresos.

En lugar de emitir una guía anual, FedEx proporcionó una previsión limitada para el 1T FY2026, proyectando un crecimiento de ingresos entre 0% y 2% y un BPA ajustado en el rango de 3.40–4.00 USD. Esta previsión estuvo por debajo de las expectativas de los analistas.

Hay, sin embargo, señales alentadoras. La compañía ya ha logrado 2.20 mil millones USD en ahorros de costos a través del programa DRIVE y espera 1.00 mil millón USD adicional en el FY2026, respaldado tanto por DRIVE como por la iniciativa Network 2.0. Según el CEO Raj Subramaniam, alrededor de 200 millones USD de estos ahorros se materializarán en el primer trimestre, con el principal impacto esperado a mitad de año.

FedEx también continúa devolviendo capital generosamente a los accionistas. El dividendo anual se incrementó en un 5% hasta 5.80 USD, y quedan 2.10 mil millones USD dentro de su programa de recompra de acciones. El flujo de efectivo se mantiene sólido, con una tasa de conversión de casi el 90% durante el último año.

Un posible punto débil es la decisión de la dirección de no proporcionar una guía para todo el año, lo que subraya la incertidumbre externa en curso, particularmente en lo que respecta a los aranceles comerciales entre EE. UU., China y Europa. Una presión adicional proviene de la reducción de los volúmenes de carga desde Asia hacia EE. UU., la expiración del contrato con el USPS y la continua debilidad en el segmento B2B. No obstante, FedEx está cambiando activamente su enfoque hacia envíos de mayor margen y de gran tamaño. Ha firmado un nuevo acuerdo de entrega rural con Amazon, lo que podría ayudar a compensar parte de la presión sobre los ingresos.

El informe del 4T FY2025 demostró la resiliencia de la compañía en un entorno global inestable, con un control efectivo de costos que aumentó la confianza de los inversores. Además, los accionistas continúan recibiendo pagos generosos. Sin embargo, la perspectiva cautelosa y los riesgos globales ofrecen poco margen para el optimismo a corto plazo.

Para los inversores a largo plazo, la cuestión clave sigue siendo si FedEx puede traducir con éxito sus reformas estructurales y mejoras de red en crecimiento de beneficios hacia mediados del FY2026. Si es así, el precio actual de las acciones puede representar un punto de entrada atractivo.

Informe del 1T del año fiscal 2026 de FedEx Corporation

El 18 de septiembre de 2025, FedEx publicó sus resultados para el 1T FY2026, que finalizó el 31 de agosto de 2025. Las cifras clave son las siguientes:

- Ingresos: 22.24 mil millones USD (+3% interanual)

- Beneficio neto: 0.91 mil millones USD (+2% interanual)

- Ganancias por acción: 3.83 USD (+6% interanual)

- Margen operativo: 5.8% (+20 puntos básicos)

Ingresos por segmento:

- FedEx Express: 19.12 mil millones USD (+4% interanual)

- FedEx Freight: 2.26 mil millones USD (–3% interanual)

- Otros y eliminaciones: 871 millones USD (+60% interanual)

FedEx presentó resultados del 1T FY2026 por encima de las expectativas. Los ingresos alcanzaron 22.2 mil millones USD (+3% interanual), el BPA ajustado fue de 3.83 USD (+6% interanual) y el margen operativo no GAAP se expandió a 5.8% (+20 pb). El consenso había pronosticado alrededor de 21.66 mil millones USD en ingresos y 3.68 USD en BPA.

Entre los factores negativos del trimestre estuvieron las barreras comerciales y los aranceles: la eliminación del régimen de minimis (importación libre de aranceles de bienes de bajo valor) redujo los ingresos trimestrales en 150 millones USD y, según FedEx, podría costar hasta alrededor de 1 mil millón USD para todo el año. Los volúmenes de exportación internacionales cayeron un 3%, mientras que el aumento de salarios y costos de transporte, la expiración del contrato con el USPS y un gasto fiscal único de 16 millones USD también pesaron sobre el desempeño. El segmento FedEx Freight también presentó resultados operativos más débiles.

En el lado positivo, el mercado doméstico de EE. UU. se mantuvo resiliente, con un aumento del 4% en el volumen promedio diario de paquetes y un incremento del 2% en los ingresos por paquete. Los efectos del programa de ahorro de costos en curso (objetivo: 1 mil millón USD) apoyaron los márgenes. La compañía también recompró acciones por 0.5 mil millones USD y cerró el trimestre con 6.2 mil millones USD en efectivo. Además, anunció un aumento tarifario promedio del 5.9% efectivo desde el 5 de enero de 2026 y confirmó la escisión planificada de FedEx Freight en una empresa pública independiente para junio de 2026.

La dirección prevé para el FY2026 un crecimiento de ingresos del 4–6% y un BPA ajustado en el rango de 17.20–19.00 USD. Los objetivos planificados incluyen un gasto de capital de aproximadamente 4.5 mil millones USD, una tasa impositiva efectiva de alrededor del 25% y la entrega de 1 mil millón USD en ahorros estructurales de costos. No se emitió guía trimestral para el 2T, pero la compañía espera una temporada alta moderadamente fuerte, caracterizada por un ligero aumento en los volúmenes promedio diarios de pico y crecimiento en el tráfico total de pico, lo que implica una mejora secuencial en el 2T en comparación con el 1T, mientras persisten los riesgos del comercio internacional.

Informe de resultados de FedEx Corporation 2T 2026

El 18 de diciembre de 2025, FedEx presentó sus resultados del Q2 de 2026 para el trimestre finalizado el 30 de noviembre de 2025. A continuación se muestran las cifras clave (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Ingresos: 22.47 mil millones USD (+3%)

- Beneficio neto: 1.14 mil millones USD (+15%)

- Beneficio por acción: 4.82 USD (+19%)

- Margen operativo: 6.9% (+60 puntos básicos)

Ingresos por segmento:

- FedEx Express: 20.43 mil millones USD (+8%)

- FedEx Freight: 2.14 mil millones USD (–2%)

- Otros y eliminaciones: 897 millones USD (–5%)

En el Q2 de 2026 del ejercicio fiscal (finalizado el 30 de noviembre de 2025), FedEx presentó sólidos resultados no-GAAP: los ingresos ascendieron a 23.5 mil millones USD (+7% interanual), el beneficio neto – 1.14 mil millones USD (+15% interanual), el beneficio por acción – 4.82 USD (+19% interanual), y el margen operativo aumentó al 6.9% desde el 6.3% del año anterior. La empresa superó las expectativas de los analistas: el mercado esperaba un BPA de alrededor de 4.12 USD y unos ingresos de 22.8 mil millones USD.

El principal crecimiento provino de FedEx Express, donde tanto los volúmenes como las tarifas aumentaron – el volumen diario promedio de paquetes creció un 5%, y los ingresos por entrega también mejoraron. Como resultado, el beneficio operativo del segmento aumentó significativamente, y el margen subió al 7.6% frente al 5.6% del año anterior.

El punto débil del trimestre fue FedEx Freight, donde los ingresos disminuyeron ligeramente y el margen cayó al 4.2% (en comparación con el 14.3% del año anterior) debido a gastos extraordinarios relacionados con la preparación de la escisión (alrededor de 152 millones USD). Sin estos costes, los resultados de Freight habrían sido más sólidos.

La dirección mejoró la previsión para todo el ejercicio fiscal 2026. La empresa esperaba que los ingresos crecieran entre un 5–6% y un beneficio por acción de 17.80–19.00 USD. FedEx también reafirmó su plan de reducción de costes de 1 mil millones USD y un gasto de capital de 4.5 mil millones USD.

Resultados financieros de FedEx Corporation para el Q3 de 2026

El 19 de marzo de 2026, FedEx publicó sus resultados financieros del Q3 de 2026 para el trimestre finalizado el 28 de febrero de 2026. Las cifras clave son las siguientes (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Ingresos: 24.00 mil millones USD (+8%)

- Beneficio neto: 1.26 mil millones USD (+15%)

- Beneficio por acción: 5.25 USD (+16%)

- Margen operativo: 6.7% (–10 puntos básicos)

Ingresos por segmento:

- FedEx Express: 21.15 mil millones USD (+10%)

- FedEx Freight: 1.99 mil millones USD (–5%)

- Otros y eliminaciones: 855 millones USD (–4%)

Para el Q3 de 2026, FedEx volvió a presentar un sólido desempeño no-GAAP. Los ingresos aumentaron un 8% interanual, el beneficio neto creció un 16%, y el beneficio operativo ajustado alcanzó 1.62 mil millones USD, frente a 1.51 mil millones USD del año anterior. Aunque el margen operativo ajustado descendió ligeramente al 6.7% desde el 6.8%, el mercado reaccionó positivamente, ya que FedEx superó significativamente las expectativas de los analistas: las estimaciones de consenso eran de alrededor de 23.5 mil millones USD en ingresos y 4.14–4.15 USD de BPA.

El principal motor del trimestre volvió a ser Federal Express. El crecimiento estuvo respaldado por la mejora del rendimiento en los servicios domésticos en EE. UU. y Priority Internacional, así como por mayores volúmenes de paquetes domésticos en EE. UU., lo que resultó en un aumento general del rendimiento de paquetes domésticos del 5%.

FedEx Freight siguió siendo la parte más débil del trimestre. Los ingresos del segmento cayeron un 5%, el beneficio operativo GAAP descendió casi al punto de equilibrio con solo 8 millones USD, en comparación con 261 millones USD del año anterior, y el margen cayó al 0.4% desde el 12.5%. El segmento sigue bajo presión debido a la débil demanda, menores volúmenes de envíos y el aumento de los costes laborales.

La dirección mejoró sus previsiones para todo el ejercicio fiscal 2026. FedEx ahora espera un crecimiento de ingresos del 6.0–6.5%, frente al rango anterior de 5–6%; un BPA ajustado de 19.30–20.10 USD, en comparación con 17.80–19.00 USD previamente; reducciones de costes continuas de más de 1 mil millones USD; y un gasto de capital que no supere los 4.1 mil millones USD, reducido desde la previsión anterior de 4.5 mil millones USD.

En general, el informe parece sólido. El negocio principal de FedEx está demostrando actualmente un crecimiento sólido tanto en volumen como en precios, mientras que el principal lastre sigue siendo la debilidad temporal en Freight y los costes relacionados con su escisión prevista.

Resultados financieros del Q4 2026 de FedEx Corporation

El 23 de junio, FedEx Corporation publicó sus resultados financieros del Q4 2026 para el trimestre finalizado el 31 de mayo. A continuación se presentan las cifras clave (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Ingresos: 25.01 mil millones de USD (+13%)

- Beneficio neto (non-GAAP): 1.53 mil millones de USD (+5%)

- Beneficio por acción (non-GAAP): 6.31 USD (+4%)

- Margen operativo (non-GAAP): 8.4% (–70 puntos básicos)

Ingresos por segmento:

- FedEx Express: 21.57 mil millones de USD (+14%)

- FedEx Freight: 2.41 mil millones de USD (+5%)

- Other and eliminations: 1.03 mil millones de USD (+9%)

FedEx presentó sólidos resultados financieros en el Q4 2026, especialmente en términos de ingresos y beneficios, aunque la rentabilidad fue más débil. Los ingresos aumentaron hasta 25.0 mil millones de USD, superando las expectativas del mercado de aproximadamente 24.0 mil millones de USD, mientras que el beneficio ajustado por acción alcanzó 6.31 USD, frente a las estimaciones de consenso de alrededor de 5.96 USD.

Los ingresos aumentaron hasta 25.0 mil millones de USD, superando las expectativas del mercado de aproximadamente 24.0 mil millones de USD, mientras que el beneficio ajustado por acción alcanzó 6.31 USD, frente a las estimaciones de consenso de alrededor de 5.96 USD.

En comparación con el Q3, la compañía también mostró una mejora notable. En el trimestre anterior, los ingresos totalizaron 24.0 mil millones de USD, el EPS non-GAAP fue de 5.25 USD y el margen operativo ajustado se situó en el 6.7%. En el Q4, los volúmenes de negocio aumentaron, el beneficio por acción mejoró y el margen operativo ajustado se recuperó hasta el 8.4%. Esto confirma que las mayores tarifas de entrega, el aumento de los volúmenes de paquetes y el programa de reducción de costes de la compañía continúan respaldando los resultados de FedEx.

La rentabilidad del segmento Federal Express siguió siendo la principal debilidad del informe. El margen operativo GAAP disminuyó hasta el 7.7%, frente al 8.4% de un año antes, mientras que el margen operativo ajustado se mantuvo prácticamente sin cambios en el 8.9%, frente al 9.0%. Tras la separación de FedEx Freight, las operaciones de la compañía se centran ahora casi por completo en su negocio de entregas. Como resultado, los inversores prestan especial atención a si FedEx puede seguir mejorando la rentabilidad de este segmento principal.

El informe también marcó el último conjunto de resultados antes de la transición completa a la nueva estructura empresarial. El 1 de junio, FedEx completó la separación de FedEx Freight en una compañía independiente que cotiza en bolsa. En el Q4, los resultados de Freight aún se incluyeron en los estados financieros consolidados, lo que significa que los resultados futuros serán menos comparables con los trimestres anteriores. Al mismo tiempo, se espera que la separación simplifique la estructura empresarial y permita a la dirección centrarse en mejorar la eficiencia de la red principal de entregas.

Debido al cambio en el cierre del ejercicio fiscal de la compañía, FedEx proporcionó una guía para el año calendario 2026. La compañía espera un crecimiento de ingresos del 11% y un beneficio ajustado por acción en el rango de 16.90–18.10 USD. Se espera que el gasto de capital totalice 3.9 mil millones de USD, con el enfoque principal en la modernización de la red, la automatización y la eficiencia operativa.

En general, el Q4 confirmó la mejora del rendimiento de FedEx tras un sólido Q3. Los ingresos y beneficios superaron las expectativas, mientras que el programa de reducción de costes de la compañía continúa generando resultados. Sin embargo, la caída de los márgenes mostró que el aumento de los costes sigue limitando los beneficios de mayores volúmenes y precios. Tras la separación de FedEx Freight, la cuestión clave para los inversores será si la FedEx reestructurada puede mejorar la rentabilidad de su negocio principal y seguir aumentando el flujo de caja libre.

Pronósticos de expertos para las acciones de FedEx Corporation

- Barchart: 17 de 27 analistas asignaron una calificación Strong Buy, 2 asignaron una calificación Moderate Buy, 7 calificaron las acciones como Hold y 1 asignó una calificación Sell. El objetivo de precio superior es 479 USD y el límite inferior es 160 USD.

- MarketBeat: 18 de 29 analistas asignaron una calificación Buy, 9 recomendaron Hold y 2 recomendaron Sell. El objetivo de precio superior es 479 USD y el límite inferior es 155 USD.

- TipRanks: 13 de 16 analistas asignaron una calificación Buy, 2 recomendaron Hold y 1 recomendó Sell. El objetivo de precio superior es 460 USD y el límite inferior es 160 USD.

- Stock Analysis: 15 de 28 analistas asignaron una calificación Strong Buy, 3 asignaron una calificación Buy, 8 calificaron las acciones como Hold, 1 asignó una calificación Sell y 1 asignó una calificación Strong Sell. El objetivo de precio superior es 442 USD y el límite inferior es 160 USD.

Pronóstico del precio de la acción de FedEx Corporation para 2026

En el gráfico diario, las acciones de FedEx cotizan por encima de la media móvil de 200 periodos, lo que indica que la tendencia alcista a largo plazo permanece intacta. El indicador Stochastic se encuentra actualmente entre los niveles de 20 y 80, lo que sugiere que las acciones mantienen potencial para seguir subiendo tras el retroceso del 8% desde su máximo histórico. Basándose en la estructura actual del precio de las acciones de FedEx, los posibles escenarios para la segunda mitad de 2026 son los siguientes.

La previsión principal para las acciones de FedEx contempla una ruptura por encima de la resistencia en 317 USD, seguida de un avance hacia 340 USD. Se espera que el movimiento alcista se desarrolle dentro del canal ascendente existente. Una ruptura por encima de la resistencia en 340 USD podría actuar como catalizador para un nuevo avance hacia el límite superior del canal, cerca de 380 USD.

La previsión alternativa para las acciones de FedEx contempla una ruptura por debajo del soporte en 305 USD. En este escenario, las acciones de FDX podrían caer hacia 275 USD.

Riesgos de invertir en acciones de FedEx Corp

Al invertir en acciones de FedEx, es importante tener en cuenta los riesgos a los que puede enfrentarse la compañía. A continuación se presentan los principales factores que podrían afectar negativamente a los ingresos de FedEx:

- Descenso de la rentabilidad del negocio principal: el margen del segmento Federal Express se vio presionado por el aumento de los costes laborales, del transporte por terceros y del combustible. Tras la separación de FedEx Freight, el negocio principal de entregas se convertirá en el principal motor del rendimiento financiero de la compañía. Cualquier deterioro adicional de su rentabilidad podría presionar los beneficios y el precio de las acciones.

- Riesgos tras la separación de FedEx Freight: el 1 de junio de 2026, FedEx Freight se convirtió en una empresa independiente que cotiza en bolsa. Aunque FedEx ahora cuenta con una estructura empresarial más sencilla, también ha perdido un negocio rentable independiente y se ha vuelto más dependiente del mercado de paquetería y entregas exprés. Los inversores también necesitarán tiempo para evaluar el rendimiento de la compañía reestructurada sin el negocio Freight, ya que las comparaciones con periodos de informes anteriores perderán relevancia.

- Aumento de los costes operativos: los resultados de FedEx siguen siendo sensibles a los precios del combustible, los costes laborales y las tarifas del transporte por terceros. La compañía traslada parcialmente estos costes a los clientes mediante aumentos de precios y recargos por combustible. Sin embargo, incrementos de precios excesivamente rápidos podrían reducir los volúmenes de envíos o incentivar a los clientes a cambiarse a la competencia.

- Intensa competencia y sensibilidad económica: FedEx compite con UPS, DHL, Amazon y transportistas regionales. Al mismo tiempo, la demanda de servicios de entrega depende del gasto de los consumidores, la producción industrial y el comercio mundial. Una desaceleración económica podría reducir los volúmenes de envíos, especialmente en los segmentos corporativo e internacional, que ofrecen mayores márgenes.

En conjunto, el principal desafío para FedEx en esta etapa es mejorar sus márgenes tras la separación de FedEx Freight. Los ingresos y beneficios superaron las expectativas en el Q4, pero el descenso de la rentabilidad del negocio principal provocó una reacción negativa del mercado. Para que las acciones de FedEx mantengan nuevas subidas, la compañía debe demostrar que sus esfuerzos de reducción de costes y su nueva estructura empresarial se traducen en mayores beneficios y un flujo de caja libre más sólido.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.