Home Depot – resiliencia financiera, riesgos y valoración de acciones para 2026

Las acciones de Home Depot se mantienen resilientes, pero carecen de un catalizador claro de crecimiento en medio de una demanda débil y una guía cautelosa por parte de la dirección. Este artículo presenta un análisis fundamental de HD y describe niveles clave de precios para el año calendario 2026.

The Home Depot, Inc. (NYSE: HD) informó ingresos de 41.35 mil millones de USD para el Q3 del año fiscal 2025, lo que representa un crecimiento interanual del 2.8%. Las ganancias por acción no-GAAP ascendieron a 3.74 USD, la ganancia operativa alcanzó 5.51 mil millones de USD y el margen operativo se situó en 13.3%.

La demanda durante el trimestre se mantuvo débil. Las ventas comparables aumentaron solo un 0.2%, mientras que las transacciones comparables disminuyeron un 1.6%. La dirección señaló explícitamente que los resultados quedaron por debajo de las expectativas debido a la ausencia de demanda relacionada con tormentas y a que la recuperación prevista en la actividad de los clientes no llegó a materializarse.

La compañía revisó su guía financiera para todo el año 2025 en una dirección más cautelosa. Home Depot ahora espera un crecimiento de ventas de alrededor del 3%, incluida una contribución de aproximadamente 2.0 mil millones de USD de GMS, un crecimiento de ventas comparables ligeramente positivo, un margen operativo de alrededor del 13.0% y una caída en las ganancias por acción no-GAAP de aproximadamente un 5% en comparación con 2024, cuando el EPS ascendió a 15.24 USD.

Para el próximo trimestre, la compañía no anticipa ninguna mejora significativa. La dirección espera que la presión sobre la demanda persista debido a la actividad limitada relacionada con tormentas, la incertidumbre continua de los consumidores y los vientos en contra persistentes del mercado inmobiliario.

Este artículo examina The Home Depot, Inc., describe las fuentes de sus ingresos, resume el desempeño trimestral de la compañía y presenta expectativas para el próximo periodo de reporte. También incluye un análisis técnico de las acciones de HD, sobre cuya base se desarrolla un pronóstico para las acciones de Home Depot para el año calendario 2026.

Acerca de The Home Depot, Inc.

The Home Depot, Inc. es la cadena minorista de mejoras para el hogar y construcción más grande de EE.UU. La empresa fue fundada en 1978 por los empresarios Bernard Marcus, Arthur Blank, Ron Brill y Pat Farrah en Atlanta, Georgia. Home Depot se hizo pública en 1981, cotizando en la Bolsa de Nueva York bajo el ticker HD.

Su negocio principal involucra la venta de materiales de construcción, herramientas, suministros de renovación, productos de jardinería y bienes de mejoras para el hogar, así como servicios relacionados tanto para clientes privados como comerciales.

Los principales competidores incluyen Lowe’s, Walmart (NYSE: WMT), Menards y el minorista en línea Amazon en las categorías de mejoras para el hogar y bricolaje.

Principales fuentes financieras de The Home Depot, Inc.

El modelo de negocio de Home Depot se basa en la venta de productos y servicios relacionados con mejoras para el hogar, construcción y renovación. Los ingresos de la empresa se generan a partir de los siguientes componentes clave:

- Ventas de productos minoristas: este segmento es la principal fuente de ingresos de la empresa, que abarca la venta de materiales de construcción, herramientas, suministros de plomería, accesorios de iluminación, pisos, muebles, electrodomésticos y equipos de jardinería

- Comercio electrónico: Home Depot continúa expandiendo su presencia en línea. Los ingresos se generan a través de pedidos directos en línea, así como mediante modelos de ‘compra en línea, recoge en tienda’ (BOPIS) y entrega a domicilio

- Servicios de instalación y reparación: la empresa ofrece servicios de pago, incluida la instalación de cocinas, pisos, puertas y ventanas, configuración de electrodomésticos y reparaciones del hogar

- Ventas a clientes profesionales (Pro Business): una parte significativa de los ingresos proviene de clientes Pro: contratistas de construcción, comerciantes y organizaciones que compran regularmente grandes volúmenes de materiales y herramientas

- Servicios financieros y relacionados: ingresos adicionales se generan a través de soluciones de financiamiento, tarjetas de regalo, programas de lealtad, alquiler de equipos y servicios de valor agregado diseñados para respaldar proyectos de mejoras para el hogar y construcción

El modelo de negocio de Home Depot combina venta minorista masiva con servicios personalizados tanto para consumidores de bricolaje como para profesionales, aprovechando una amplia gama de productos, servicios en tienda y canales digitales para impulsar un crecimiento sostenible de los ingresos.

Informe del primer trimestre del ejercicio fiscal 2025 de The Home Depot, Inc.

El 20 de mayo, Home Depot publicó sus resultados financieros para el Q1 FY2025, que finalizó el 4 de mayo. Las cifras clave en comparación con el mismo período del año anterior son las siguientes:

- Ingresos: 39.86 mil millones USD (+9%)

- Ganancia neta: 3.43 mil millones USD (-32%)

- Ganancias por acción: 3.56 USD (-30%)

- Margen operativo: 13.2% (-90 puntos base)

El informe del Q1 FY2025 de Home Depot mostró un crecimiento continuo de los ingresos del 9.4% interanual, alcanzando los 39.9 mil millones USD, ligeramente por encima de las expectativas de los analistas. Este desempeño refleja una actividad de clientes estable (casi 395 millones de transacciones), aunque el valor promedio de transacción se mantuvo sin cambios. Las ventas comparables disminuyeron un 0.3% en general debido a las fluctuaciones de divisas; sin embargo, un aumento del 0.2% en EE.UU. destaca la resiliencia de su mercado doméstico principal. Las ganancias ajustadas por acción fueron de 3.56 USD, ligeramente por debajo de las expectativas, rompiendo una racha de varios trimestres con sorpresas positivas, aunque la desviación fue marginal.

Durante la llamada de resultados, la dirección enfatizó un enfoque medido y estratégico. A pesar de la introducción de nuevos aranceles, Home Depot decidió no trasladar costos adicionales a los consumidores mediante aumentos de precios en una amplia gama de productos. Esto fue posible gracias a su cadena de suministro diversificada, con aproximadamente la mitad de su inventario adquirido a nivel nacional y ningún país extranjero que represente más del 10%. Como resultado, la empresa optó por absorber los gastos adicionales, ayudando a preservar su posición competitiva, en contraste con competidores como Walmart, que ha señalado planes de aumentar los precios para los consumidores.

La empresa reafirmó su orientación para todo el año, pronosticando un crecimiento de ingresos de aproximadamente 2.8%, crecimiento de ventas comparables de alrededor del 1% y una disminución en las ganancias ajustadas por acción de aproximadamente 2%. El pronóstico para el Q2 también se describió como estable, aunque la dirección señaló la presión continua de las elevadas tasas de interés, que continúan afectando la demanda de proyectos a mayor escala.

Para los inversores, el trimestre pasado ofreció varias señales alentadoras: el crecimiento de los ingresos fue impulsado por proyectos más pequeños, la disciplina de precios se mantiene intacta, la cuota de mercado parece bien protegida y los objetivos anuales se reafirmaron. Sí, la caída en las ganancias por acción y los riesgos macroeconómicos, como un dólar estadounidense fuerte y el sentimiento cauteloso de los consumidores, sugieren una trayectoria a corto plazo más moderada. Aun así, el pronóstico para el Q2 respalda la confianza en las perspectivas, respaldado por expectativas de un crecimiento modesto de las ventas y un desempeño constante en EE.UU. En general, para quienes buscan una posición defensiva en el sector de consumo con fuertes márgenes y disciplina de precios robusta, las acciones de Home Depot son una opción atractiva.

Los resultados financieros de The Home Depot, Inc. del Q2 2025

El 29 de agosto, Home Depot publicó sus resultados del segundo trimestre del año fiscal 2025, correspondiente al período que finalizó el 3 de agosto. Los principales indicadores financieros en comparación con el mismo período del año anterior fueron los siguientes:

- Ingresos: 45.28 mil millones de USD (+4.9%)

- Beneficio neto (no GAAP): 4.65 mil millones de USD (+0.4%)

- Ganancias por acción (EPS): 4.68 USD (+0.2%)

- Margen operativo: 14.8% (–50 puntos básicos)

Home Depot informó un crecimiento interanual de ingresos del 5% en el Q2 2025, con ingresos que alcanzaron 45.3 mil millones de USD. Las ganancias por acción ajustadas se situaron en 4.68 USD, ligeramente por debajo de las expectativas de los analistas. Durante este trimestre, el tamaño promedio del ticket aumentó, aunque el tráfico en tienda disminuyó ligeramente. Se registraron ventas fuertes en compras de alto valor superiores a 1,000 USD, herramientas eléctricas inalámbricas, electrodomésticos y productos de almacenamiento. Las ventas online crecieron un 12%, y tanto los clientes profesionales como los minoristas aumentaron su gasto.

Los desafíos incluyeron una demanda moderada para proyectos de renovación a gran escala, una rotación de inventario más lenta y una presión menor por fluctuaciones del tipo de cambio. A pesar de estos desafíos, la compañía continuó invirtiendo en desarrollo del negocio y pagando dividendos, asignando alrededor de 3.2 mil millones de USD en total durante el trimestre. El retorno sobre el capital invertido para el año disminuyó de 31.9% a 27.2%.

La dirección reafirmó su perspectiva para todo el año, esperando un crecimiento de ventas de 2.8% y una rentabilidad estable, mientras que se esperaba que las ganancias por acción fueran alrededor de 2% inferiores a las de 2024.

Los resultados financieros de The Home Depot, Inc. del Q3 2025

El 18 de noviembre, Home Depot publicó sus resultados del Q3 para el año fiscal 2025, que finalizó el 2 de noviembre. Las cifras financieras clave en comparación con el mismo periodo del año pasado son las siguientes (https://ir.homedepot.com/financial-reports/quarterly-earnings/2025)

- Ingresos: 41.35 mil millones de USD (+3%)

- Beneficio neto (no-GAAP): 3.72 mil millones de USD (–1%)

- Ganancias por acción: 3.74 USD (–1%)

- Margen operativo: 13.3% (–50 puntos básicos)

The Home Depot presentó resultados mixtos en el Q3 del año fiscal 2025. Los ingresos aumentaron a 41.35 mil millones de USD, un 2.8% interanual, pero la rentabilidad basada en métricas clave no-GAAP quedó por debajo de las expectativas. La ganancia operativa ajustada ascendió a 5.51 mil millones de USD, el margen operativo disminuyó a 13.3% desde 13.8% un año antes, y las ganancias por acción cayeron a 3.74 USD desde 3.78 USD en el año anterior.

El desempeño operativo pareció lento. Las ventas comparables aumentaron solo un 0.2%, el número de transacciones disminuyó un 1.4% y el crecimiento de ingresos fue impulsado principalmente por un aumento en el valor promedio de la transacción a 90.39 USD, un 2.0% interanual. La dirección atribuyó el desempeño débil a una menor demanda relacionada con eventos climáticos durante el trimestre, así como a una incertidumbre más amplia de los consumidores y a la presión continua del mercado inmobiliario. Los ingresos también incluyeron aproximadamente 0.9 mil millones de USD de la adquisición de GMS.

La compañía revisó su perspectiva para todo el año fiscal 2025, que finaliza en febrero de 2026, en una dirección más cautelosa. Home Depot ahora espera un crecimiento de ventas de alrededor del 3%, ventas comparables ligeramente positivas, un margen operativo de aproximadamente 13.0% y una caída del 5% en las ganancias por acción ajustadas en comparación con 2024, cuando el EPS ascendió a 15.24 USD. En efecto, la dirección reconoció que la trayectoria de ganancias será más débil de lo anticipado previamente, ya que la guía anterior había asumido una caída más moderada.

Análisis fundamental de The Home Depot, Inc.

A continuación se presenta un análisis fundamental para HD basado en los resultados del año fiscal Q1 2026:

- Liquidez y deuda: al final del trimestre, Home Depot mantenía 1.68 mil millones de USD en efectivo. Los activos corrientes totalizaron 36.11 mil millones de USD, mientras que los pasivos corrientes se situaron en 34.37 mil millones de USD. Esto indica un colchón limitado de capital de trabajo, que depende en gran medida de inventarios, valorados en 26.20 mil millones de USD. El colchón de efectivo es relativamente pequeño, y la compañía depende activamente del financiamiento a corto plazo. La deuda a corto plazo en forma de papel comercial totaliza 3.20 mil millones de USD, mientras que el límite del programa de papel comercial se ha incrementado a 11.00 mil millones de USD y está totalmente respaldado por líneas de crédito comprometidas por el mismo monto. La dirección declara explícitamente que la combinación de flujo de caja operativo, acceso al mercado de papel comercial y deuda a largo plazo es suficiente para respaldar las operaciones y las distribuciones a los accionistas. La deuda total del balance se sitúa en aproximadamente 56.00 mil millones de USD. Además, las obligaciones por arrendamiento ascienden a 1.42 mil millones de USD a corto plazo y 7.99 mil millones de USD a largo plazo.

- Flujos de caja y flujo de caja libre: durante los primeros nueve meses del año fiscal 2025, el flujo de caja operativo totalizó 12.98 mil millones de USD, frente a 15.14 mil millones de USD un año antes. La caída se atribuyó principalmente a cambios en el capital de trabajo, en particular mayores niveles de inventario y variaciones en pagos a proveedores y liquidaciones de impuestos. El gasto de capital durante este periodo ascendió a 2.62 mil millones de USD, lo que dio como resultado un flujo de caja libre antes de adquisiciones de aproximadamente 10.40 mil millones de USD. Los dividendos pagados durante los nueve meses totalizaron 6.86 mil millones de USD. Aunque los dividendos están formalmente cubiertos por el flujo de caja libre, el margen de seguridad es limitado, particularmente dadas las grandes adquisiciones. Esto es evidente en la actividad de inversión: el gasto en adquisiciones totalizó 5.25 mil millones de USD, elevando las salidas totales por inversión a 7.77 mil millones de USD y llevando a la compañía a depender más del financiamiento mediante deuda.

- Rentabilidad y calidad de ganancias: en el año fiscal Q3 2025, los ingresos aumentaron a 41.35 mil millones de USD, pero la rentabilidad disminuyó ligeramente. La ganancia operativa ascendió a 5.35 mil millones de USD, frente a 5.42 mil millones de USD un año antes, mientras que el margen operativo ajustado cayó de 13.8% a 13.3%. Importante: el crecimiento de ingresos fue en gran medida no orgánico. Las ventas comparables aumentaron solo un 0.2%, lo que indica que la demanda subyacente estuvo ampliamente plana, con adquisiciones explicando parte del crecimiento. El gasto por intereses se mantiene manejable por ahora. Los costos trimestrales por intereses fueron 628 millones de USD frente a una ganancia operativa de 5.35 mil millones de USD, lo que implica una cobertura de intereses de aproximadamente 8–9 veces.

- Fortaleza del balance: el balance se ha vuelto más pesado tras la actividad de M&A. Los activos totales aumentaron a 106.27 mil millones de USD desde 96.12 mil millones de USD al final del año fiscal 2024. Los activos intangibles aumentaron notablemente: el goodwill subió a 22.27 mil millones de USD, mientras que otros activos intangibles alcanzaron 10.42 mil millones de USD. Esto es típico del crecimiento impulsado por adquisiciones, pero eleva el riesgo de deterioro si los negocios adquiridos no logran la rentabilidad esperada. Los pasivos se mantienen elevados en 94.16 mil millones de USD, mientras que el capital de los accionistas se sitúa en 12.12 mil millones de USD. Aunque el capital aumentó interanualmente, la estructura de capital sigue siendo delgada debido al gran volumen de recompras de acciones. El retorno sobre el capital invertido (ROIC) en los últimos doce meses cayó a 26.3% desde 31.5%, lo que la dirección atribuye directamente a mayores niveles de deuda y a una base de capital más grande tras las adquisiciones.

Análisis fundamental para HD – conclusión.

Home Depot se mantiene financieramente resiliente, gracias a su gran y estable flujo de caja operativo y al acceso continuo a los mercados de deuda. Sin embargo, la liquidez del balance es limitada y está fuertemente ligada a los niveles de inventario, mientras que la deuda y las obligaciones por arrendamiento son significativas. El flujo de caja libre antes de M&A cubre en términos generales los dividendos, pero una vez se consideran grandes adquisiciones, la compañía se vuelve más dependiente del endeudamiento. Desde una perspectiva operativa, la mejora sigue siendo limitada: las ventas comparables apenas crecen, los márgenes han bajado ligeramente y el crecimiento de activos está impulsado por adquisiciones acompañadas por un aumento del goodwill y de los activos intangibles.

Análisis de múltiplos clave de valoración para The Home Depot, Inc.

A continuación se presentan los múltiplos clave de valoración para The Home Depot, Inc. basados en los resultados del Q3 del año fiscal 2025, calculados a un precio de acción de 380 USD.

| Múltiplo | Lo que indica | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 26 | ⬤ Para un negocio minorista maduro, esto se sitúa en el extremo superior de un rango de valoración cómodo. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 2.3 | ⬤ Para un gran minorista, esto es moderadamente caro: el negocio se beneficia de una alta rotación, pero no hay un colchón claro proveniente del crecimiento de ingresos. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 2.7 | ⬤ Dada la carga sustancial de deuda, el negocio se valora en más de 2.5x los ingresos, lo cual es un nivel alto para un minorista cíclico de mejoras para el hogar. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 27 | ⬤ Basado en el flujo de caja libre, la compañía parece cara. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 3.7% | ⬤ El rendimiento del flujo de caja libre es promedio. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 17.3 | ⬤ Para un negocio minorista estable pero cíclico, este es un múltiplo alto: el mercado está pagando una prima significativa por la rentabilidad actual. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 20.5 | ⬤ La valoración es altamente sensible a los márgenes. Cualquier deterioro en márgenes o demanda puede afectar negativamente el precio de la acción. |

| P/B | Precio frente al valor contable | 31 | ⬤ En términos de valor contable, las acciones parecen muy caras; sin embargo, es importante señalar que el capital ha sido reducido por recompras de acciones, lo que hace que el P/B sea menos informativo en este caso. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 2.5 | ⬤ La deuda está por encima del rango cómodo de 1–2, pero aún no es crítica. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 8.8 | ⬤ Los gastos por intereses están cubiertos con un colchón sólido, y el riesgo de servicio de la deuda sigue siendo bajo incluso si las ganancias disminuyen moderadamente. |

Análisis de múltiplos de valoración para Home Depot – conclusión

Para un inversor de medio plazo, Home Depot a un precio de acción de 380 USD parece ser una inversión defensiva de alta calidad, pero sin un catalizador claro que impulse de manera fiable las acciones al alza en los próximos trimestres. El negocio es resiliente, el flujo de caja sigue siendo sólido, las recompras de acciones respaldan el precio de la acción y la carga de deuda actual aún no parece representar una amenaza.

Al mismo tiempo, el impulso operativo está cerca del estancamiento, la dirección ha adoptado una perspectiva más cautelosa y el mercado ya está descontando un escenario bastante optimista para márgenes y demanda. Como resultado, en un horizonte de 6–12 meses, el potencial alcista dependerá principalmente de si los mercados de vivienda y renovación comienzan a recuperarse y de si las ventas comparables recuperan impulso.

Si el entorno macroeconómico mejora y la demanda de mejoras para el hogar se acelera, las acciones podrían volverse atractivas. Sin embargo, si la demanda débil persiste, es más probable que la acción cotice de lado o se vea bajo presión ante noticias negativas con la valoración actual.

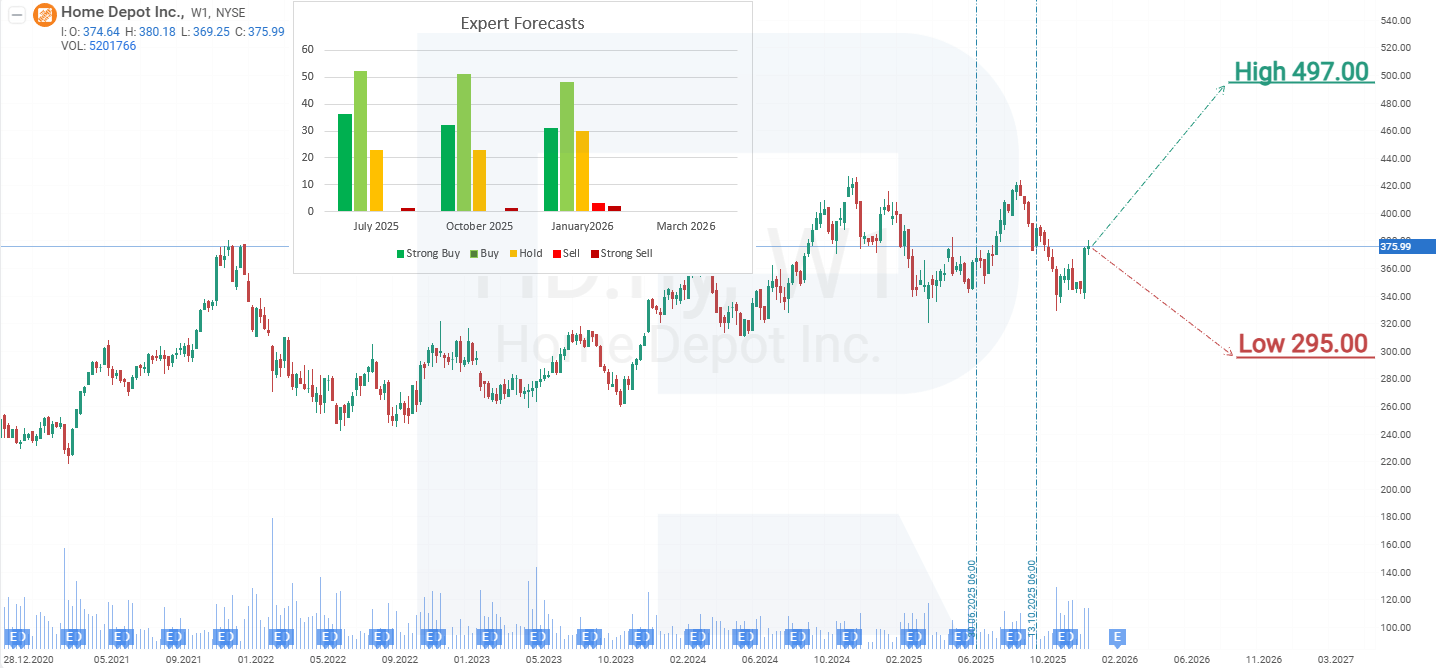

Pronósticos de expertos para las acciones de The Home Depot, Inc.

- Barchart: 22 de 35 analistas calificaron las acciones de Home Depot como Strong Buy, 1 como Moderate Buy, 10 como Hold y 2 como Strong Sell. El objetivo de precio superior es 465 USD y el límite inferior es 295 USD.

- MarketBeat: 21 de 34 analistas asignaron una calificación de Buy a las acciones, 11 emitieron recomendaciones de Hold y 2 las calificaron como Sell. El objetivo de precio superior es 470 USD y el límite inferior es 320 USD.

- TipRanks: 17 de 23 analistas encuestados calificaron las acciones como Buy, 5 emitieron recomendaciones de Hold y 1 las calificó como Sell. El objetivo de precio superior es 441 USD y el límite inferior es 320 USD.

- Stock Analysis: 9 de 23 expertos calificaron las acciones como Strong Buy, 10 como Buy y 4 como Hold. El objetivo de precio superior es 497 USD y el límite inferior es 350 USD.

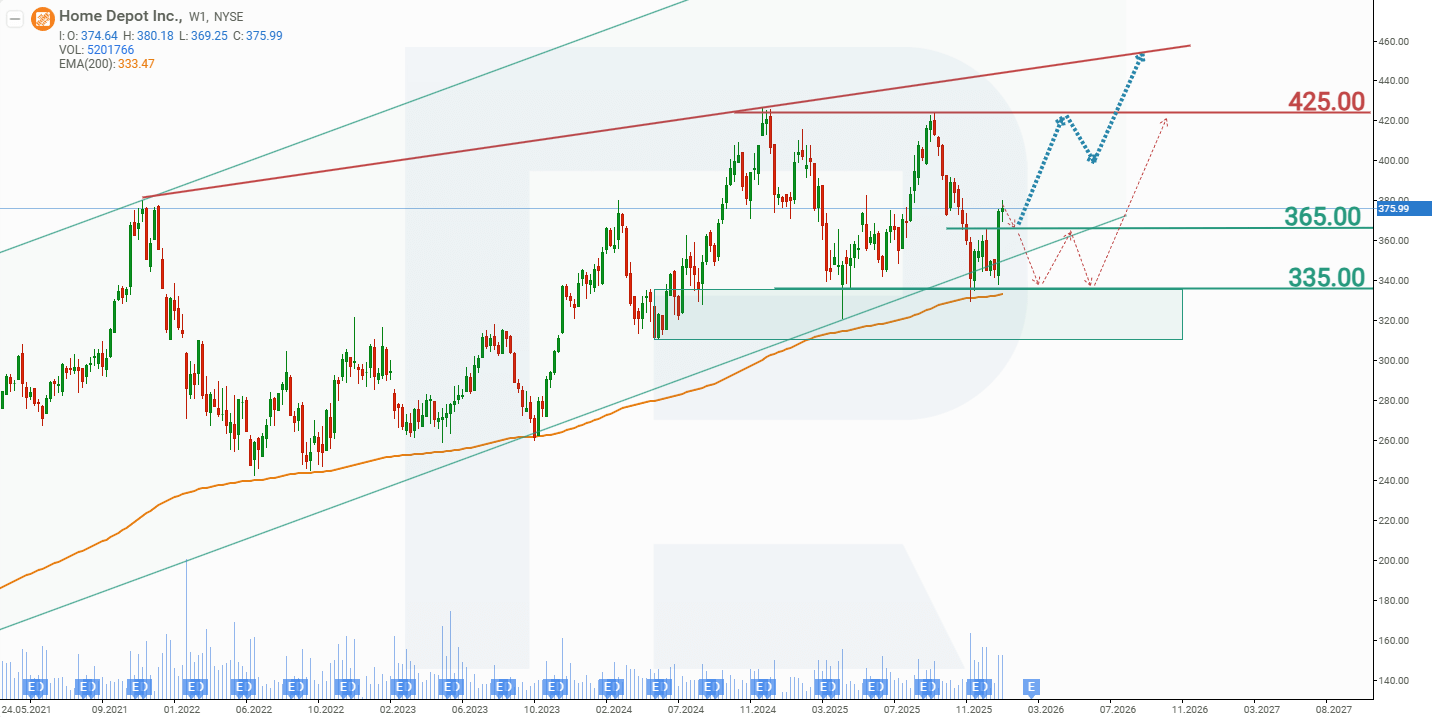

Pronóstico del precio de las acciones de The Home Depot, Inc. para 2026

Unos días después de publicarse el informe trimestral, las acciones de Home Depot subieron. Las expectativas de una posible reducción de la tasa de interés clave de la Reserva Federal jugaron un papel significativo. Algunos inversores tienen la esperanza de que Trump pueda influir en las decisiones de la Fed. Un recorte de tasas podría apoyar al mercado inmobiliario, impulsando los ingresos y la rentabilidad de Home Depot. También se está discutiendo otra posible fuente de apoyo a la demanda: limitar las tasas de interés de las tarjetas de crédito al 10%. Esto también sería positivo para Home Depot, ya que el gasto de los hogares en mejoras y renovaciones del hogar podría mantenerse en los niveles actuales. Basado en el desempeño reciente de las acciones de Home Depot, los escenarios potenciales de precio para HD en 2026 son los siguientes:

El pronóstico del escenario base para las acciones de Home Depot implica un mayor potencial alcista, con HD subiendo hacia la resistencia en 425 USD. Si se supera este nivel, el precio de la acción podría avanzar a 450 USD en 2026.

El pronóstico alternativo para las acciones de Home Depot asume una ruptura por debajo del soporte en 365 USD. En este escenario, las acciones de HD podrían caer hacia 335 USD, tras lo cual se espera una consolidación en el rango entre 365 y 335 USD. Una ruptura de este rango dependería del desempeño de la economía estadounidense: si el crecimiento económico continúa, como se pronostica actualmente, es probable un movimiento de regreso por encima de 365 USD, seguido de un avance renovado hacia 425 USD.

Riesgos de invertir en las acciones de The Home Depot, Inc.

Invertir en acciones de Home Depot implica una serie de factores de riesgo externos e internos que podrían impactar negativamente los ingresos y el desempeño financiero de la empresa. Los principales riesgos incluyen:

- Dependencia de las condiciones económicas generales y del mercado de la vivienda: la demanda de productos de mejoras para el hogar y construcción está estrechamente vinculada a factores macroeconómicos, tasas de interés hipotecarias y la actividad del mercado de la vivienda. Una recesión, aumento de tasas de interés o desaceleración de la construcción residencial podrían reducir las ventas

- Volatilidad en los precios de materias primas y costos logísticos: aumentos en el costo de la madera, metales, petróleo o transporte pueden incrementar los costos de insumos, potencialmente reduciendo márgenes o afectando la demanda de los consumidores

- Presiones competitivas y de precios: Home Depot enfrenta intensa competencia de Lowe’s, Menards, Amazon y otros minoristas. Una mayor presión de precios o pérdida de cuota de mercado podría afectar los ingresos y la rentabilidad

- Exposición al segmento de clientes profesionales (Pro): el segmento Pro representa una parte significativa de los ingresos. Una desaceleración en la actividad de construcción o una disminución en la demanda de contratistas podría afectar los resultados financieros de la empresa

- Cambios en el comportamiento del consumidor: una disminución en el interés por proyectos de bricolaje, particularmente entre demografías más jóvenes, o un cambio hacia canales en línea dominados por otros actores podría desafiar el modelo minorista tradicional de Home Depot

- Riesgos regulatorios y laborales: regulaciones laborales más estrictas, aumentos del salario mínimo o dificultades para reclutar y retener personal podrían incrementar los costos operativos y comprometer la calidad del servicio

Estos riesgos deben considerarse al evaluar la resiliencia del modelo de negocio de Home Depot y la perspectiva a largo plazo de sus acciones.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.