McDonald's tras unos sólidos resultados: se mantiene por encima de 320 USD con potencial de crecimiento hacia 375 USD

McDonald's cerró 2025 con resultados que superaron las expectativas, logrando un sólido crecimiento de los ingresos y del beneficio. Con los márgenes manteniéndose estables y la empresa conservando su política de dividendos, las acciones mantienen un potencial alcista hacia 375 USD.

McDonald's Corporation (NYSE: MCD) publicó sus resultados del Q4 2025, informando de una clara superación de las expectativas de los analistas tanto en ingresos como en beneficios. Los ingresos trimestrales aumentaron un 10% hasta 7.01 mil millones de USD, superando la previsión del mercado de 6.81 mil millones de USD. El beneficio por acción ajustado alcanzó 3.12 USD, frente a los 3.05 USD esperados, respaldado por un aumento del 6% en las ventas comparables globales. En EE. UU., el crecimiento de las ventas comparables fue aún más fuerte, del 7%, impulsado por campañas de marketing exitosas y un enfoque continuado en la asequibilidad del menú.

A pesar de las sólidas cifras, la empresa advirtió de una posible desaceleración del crecimiento de las ventas en el primer trimestre de 2026 debido a condiciones meteorológicas adversas en enero y a un efecto base elevado del año anterior. Como parte de su perspectiva a largo plazo, McDonald's planea abrir aproximadamente 2,600 nuevos restaurantes en 2026 y espera un margen operativo en el rango de 45–47%.

En general, el informe confirmó la resiliencia del modelo de negocio de McDonald's.

Este artículo examina McDonald's Corporation, ofrece un análisis de los resultados trimestrales de McDonald's Corporation (MCD) y presenta un análisis técnico de las acciones de McDonald's Corporation, que sirve de base para una previsión de las acciones de MCD en 2026. También describe el modelo de negocio de la empresa, evalúa los riesgos de invertir en McDonald's Corporation y presenta previsiones de expertos para las acciones de McDonald's Corporation para 2026.

Acerca de McDonald's Corporation

McDonald's Corporation es la cadena de restaurantes de comida rápida más grande del mundo, fundada en 1940 por los hermanos Richard y Maurice McDonald (Hermanos McDonald) en San Bernardino, California. En 1955, Ray Kroc (Raymond Kroc) se unió a la compañía y la transformó en una franquicia internacional. La empresa salió a bolsa el 21 de abril de 1965, cotizando en la Bolsa de Valores de Nueva York (NYSE: MCD).

McDonald's se especializa en la venta de hamburguesas, papas fritas, bebidas y otros productos de comida rápida. La compañía está expandiendo sus servicios digitales y programas de lealtad, mientras adapta su menú a los mercados locales.

McDonald's también posee una de las mayores carteras inmobiliarias del mundo. Una parte significativa de sus ganancias proviene del arrendamiento de locales a sus franquiciados, lo que la convierte no solo en un negocio de restaurantes, sino también en un actor importante en el sector inmobiliario comercial.

Principales flujos financieros de McDonald's Corporation

El modelo de negocio de McDonald’s es único, ya que combina elementos de la industria tradicional de restaurantes con la franquicia y la gestión inmobiliaria. Las principales fuentes de ingresos de la empresa se dividen en cuatro categorías clave:

- Franquicias: muchos de los restaurantes de McDonald’s operan bajo el modelo de franquicia, en el que la empresa otorga a sus socios el derecho a utilizar su marca, recetas, estándares de calidad y otras directrices corporativas. Los ingresos en este segmento provienen de una tarifa inicial de franquicia que los socios pagan para abrir un restaurante McDonald’s, así como de un porcentaje continuo de las ventas.

- Restaurantes operados por la compañía: los ingresos en este segmento provienen directamente de la venta de productos y servicios, siendo la empresa la responsable de todos los gastos operativos de estas ubicaciones.

- Ingresos inmobiliarios: McDonald’s posee numerosas propiedades en las que operan los restaurantes. Como propietaria del terreno o arrendataria principal, obtiene ingresos alquilando o subarrendando el terreno a sus franquiciados. En algunos casos, McDonald’s solo posee el terreno, mientras que los socios construyen y son propietarios de los edificios. Esta estrategia le permite a la empresa generar ingresos estables y a largo plazo, independientemente del éxito de restaurantes específicos.

- Cadena de suministro y logística: McDonald’s a menudo controla toda la cadena de suministro y adquisición de sus franquiciados, generando ingresos adicionales mediante márgenes aplicados a productos e ingredientes.

Este modelo de negocio diversificado permite a la empresa sostener un crecimiento a largo plazo y reducir la dependencia de una única fuente de ingresos. En sus informes de resultados trimestrales, McDonald’s proporciona datos financieros separados para los restaurantes franquiciados y los operados directamente, mientras que los ingresos de otros segmentos se registran bajo "Otros ingresos".

Informe de resultados del Q3 2024 de McDonald’s Corporation

McDonald's publicó sus resultados financieros del tercer trimestre de 2024 el 29 de octubre. A continuación, una comparación con el mismo período de 2023:

- Ingresos: 6.87 mil millones USD (+3%)

- Ingreso neto: 2.25 mil millones USD (-3%)

- Ganancias por acción: 3.13 USD (-1%)

- Ingreso operativo: 3.18 mil millones USD (-1%)

- Ingresos de restaurantes franquiciados: 4.09 mil millones USD (+1%)

- Gastos de ocupación de restaurantes franquiciados: 646 millones USD (+3%)

- Ingresos de restaurantes propiedad de la compañía: 2.65 mil millones USD (+4%)

- Gastos de restaurantes propiedad de la compañía: 2.24 mil millones USD (+5%)

- Otros ingresos: 124 millones USD (+39%)

En su comentario sobre el informe, la gerencia de McDonald's destacó el gasto cauteloso de los consumidores y las presiones inflacionarias, que afectaron las ventas, resultando en un desempeño general plano. En EE.UU., se registró un modesto aumento, con ventas comparables subiendo un 0.3%, impulsadas por promociones efectivas y mejoras en el menú. Sin embargo, los mercados internacionales vieron un declive, reflejando cambios en las preferencias de los consumidores.

Para su perspectiva del cuarto trimestre de 2024, la gerencia no proporcionó pronósticos numéricos específicos, pero expresó una postura prudente respecto al entorno económico futuro. Señalaron que anticipaban desafíos continuos relacionados con el gasto de los consumidores y posibles efectos adversos de las fluctuaciones cambiarias, particularmente en mercados emergentes. A pesar de estos desafíos, el liderazgo de McDonald's se mantuvo optimista sobre sus iniciativas estratégicas a largo plazo, con un enfoque en restaurar la confianza del consumidor tras un reciente incidente de E. coli en EE.UU., que había afectado la reputación de la marca, y en mejorar los esfuerzos de marketing para atraer clientes.

Informe de resultados del Q4 2024 de McDonald’s Corporation

El 10 de febrero, McDonald's publicó su informe del cuarto trimestre de 2024, indicando que los ingresos se mantuvieron sin cambios en comparación con el mismo período de 2023. A continuación, las métricas financieras clave:

- Ingresos: 6.39 mil millones USD (sin cambios)

- Ingreso neto: 2.02 mil millones USD (-1%)

- Ganancias por acción: 2.8 USD (sin cambios)

- Ingreso operativo: 2.86 mil millones USD (+2%)

- Ingresos de restaurantes franquiciados: 3.96 mil millones USD (+2%)

- Gastos de ocupación de restaurantes franquiciados: 635 millones USD (sin cambios)

- Ingresos de restaurantes propiedad de la compañía: 2.31 mil millones USD (-7%)

- Gastos de restaurantes propiedad de la compañía: 1.98 mil millones USD (-5%)

- Otros ingresos: 120 millones USD (+88%)

Según el CEO Chris Kempczinski, McDonald's enfrentó desafíos externos en el cuarto trimestre de 2024, incluyendo una disminución en el gasto de los consumidores y un incidente de contaminación bacteriana en sus productos, lo cual afectó negativamente el desempeño general. Señaló que, aunque los resultados fueron en general sólidos, estuvieron por debajo de las expectativas en ciertos mercados internacionales y en los patrones de tráfico de clientes.

Para 2025, la empresa se mantuvo optimista sobre el crecimiento de beneficios. La gerencia pronosticó que el margen operativo aumentaría a un rango medio-alto, superando el margen ajustado de 46.3% alcanzado en 2024. En 2025, McDonald's planeó enfocarse en expandir opciones de menú asequibles para atraer a consumidores sensibles al precio, así como en su transformación digital global, que ya se ha convertido en un motor clave de crecimiento de ingresos.

A pesar de ingresos e ingresos netos planos en el cuarto trimestre de 2024, los inversores respondieron positivamente a la perspectiva optimista de McDonald's para 2025, lo que llevó a un aumento del 4.7% en el precio de sus acciones tras la publicación del informe.

Informe de resultados del Q1 2025 de McDonald’s Corporation

El 1 de mayo, McDonald's publicó su informe de ganancias del primer trimestre de 2025, que finalizó el 31 de marzo. A continuación, sus principales indicadores financieros:

- Ingresos: 5.96 mil millones USD (-3%)

- Ingreso neto: 1.87 mil millones USD (-3%)

- Ganancias por acción: 2.60 USD (-2%)

- Ingreso operativo: 2.64 mil millones USD (-3%)

- Ingresos de restaurantes franquiciados: 3.66 mil millones USD (-2%)

- Gastos de ocupación de restaurantes franquiciados: 620 millones USD (-1%)

- Ingresos de restaurantes propiedad de la compañía: 2.31 mil millones USD (-7%)

- Gastos de restaurantes propiedad de la compañía: 2.13 mil millones USD (-9%)

- Otros ingresos: 162 millones USD (+78%)

En el primer trimestre de 2025, McDonald's enfrentó desafíos significativos, lo que llevó a una caída del 3.6% en las ventas comparables en EE.UU., la mayor caída desde 2020. Esta disminución fue impulsada por la reducción del tráfico en restaurantes, ya que los consumidores de bajos y medianos ingresos ajustaron sus presupuestos en medio de la inflación y la incertidumbre económica. El CEO Chris Kempczinski señaló que, si bien los clientes de altos ingresos siguen siendo leales, la mayoría de los consumidores se han vuelto más cautelosos.

Los mercados globales también experimentaron un descenso, con las ventas comparables globales bajando un 1%, incumpliendo las expectativas de los analistas de un crecimiento del 0.95%. La caída se atribuyó a un menor gasto de los consumidores debido a la inflación, la incertidumbre arancelaria y desafíos económicos más amplios, particularmente evidentes en EE.UU. y Europa. Sin embargo, algunos mercados de franquicia, como Medio Oriente y Japón, mostraron una recuperación de la demanda tras boicots anteriores.

Desde una perspectiva operativa, McDonald's enfrentó presión debido al aumento de costos. Los incrementos salariales, especialmente en California, y los mayores precios de materias primas afectaron negativamente la rentabilidad. Además, surgieron desafíos para mantener la imagen de asequibilidad de la marca: los aumentos de precios interrumpieron los programas habituales de valor, lo que llevó a los clientes a reconsiderar sus preferencias.

Además, la asociación con Krispy Kreme resultó decepcionante. El lanzamiento nacional de una oferta importante de donas en los restaurantes McDonald's fue suspendido debido a una demanda más débil de lo esperado. Ambas compañías revisaron su estrategia de asociación.

A pesar de los desafíos, McDonald's continuó priorizando el crecimiento a largo plazo. En 2025, la empresa planeó abrir alrededor de 2,200 nuevos restaurantes en todo el mundo, incluidos unos 1,000 en China, aumentando el número de locales en un 4%. El gasto de capital se proyectó entre 3.0 y 3.2 mil millones USD, dirigido principalmente a la apertura de nuevas ubicaciones y al avance de la tecnología.

Resultados de McDonald's Corporation para el 2T de 2025

El 6 de agosto, McDonald's publicó sus resultados del segundo trimestre de 2025 para el período finalizado el 30 de junio. Las métricas financieras clave son las siguientes:

- Ingresos: 6.84 mil millones USD (+5%)

- Ingreso neto: 2.25 mil millones USD (+11%)

- Ganancias por acción: 3.19 USD (+12%)

- Ingreso operativo: 3.23 mil millones USD (+11%)

- Ingresos de restaurantes franquiciados: 4.21 mil millones USD (+7%)

- Gastos de ocupación de restaurantes franquiciados: 654 millones USD (+4%)

- Ingresos de restaurantes propiedad de la compañía: 2.46 mil millones USD (0%)

- Gastos de restaurantes propiedad de la compañía: 2.08 mil millones USD (0%)

- Otros ingresos: 172 millones USD (+93%)

McDonald's publicó sus resultados del 2T de 2025, que superaron las expectativas del mercado. La compañía registró un aumento del 3,8% en las ventas comparables globales, respaldado por todos los segmentos clave, incluidos EE. UU., Europa y los mercados franquiciados. Los ingresos consolidados aumentaron un 5% hasta 6.84 mil millones de USD, mientras que el beneficio por acción ajustado alcanzó 3,19 USD, un 12% más interanual y por encima del consenso de mercado de alrededor de 3,14–3,15 USD. El beneficio neto aumentó un 11% hasta 2,25 mil millones de USD, y las ventas del sistema en su conjunto crecieron un 8%. Los principales impulsores del crecimiento fueron los programas centrados en el valor, como el ‘Meal Deal’ y los snacks asequibles, el lanzamiento de nuevos productos en el menú y la expansión activa de los servicios digitales y el programa de fidelidad, que generaron aproximadamente 9 mil millones de USD en el sistema McDonald's.

La compañía declaró que esperaba un rendimiento financiero más sólido en la segunda mitad de 2025, proyectó un margen operativo en un rango de entre el 40% y el 45%, y mantuvo su plan de abrir alrededor de 2.200 nuevos restaurantes, una parte significativa de los cuales estará en EE. UU. y China. La dirección enfatizó que la estrategia se centraría en ampliar la presencia en el mercado, impulsar la transformación digital y mantener la asequibilidad de los precios para los consumidores en un contexto de presión persistente sobre los ingresos de los hogares.

Resultados de McDonald's Corporation para el 3T de 2025

El 5 de noviembre, McDonald's publicó sus resultados del 3T de 2025 para el trimestre finalizado el 30 de septiembre. Los principales datos destacados son los siguientes (https://corporate.mcdonalds.com/corpmcd/investors/financial-information.html):

- Revenue: 7.08 mil millones de USD (+3%)

- Net income (non-GAAP): 2.31 mil millones de USD (–1%)

- Earnings per share (non-GAAP): 3.22 USD (0%)

- Operating income: 3.36 mil millones de USD (+5%)

- Revenue from franchised restaurants: 4.36 mil millones de USD (+7%)

- Franchised restaurant occupancy expenses: 666 millones de USD (+3%)

- Revenue from company-owned restaurants: 2.56 mil millones de USD (–3%)

- Company-owned restaurant expenses: 2.17 mil millones de USD (–3%)

- Other revenue: 151 millones de USD (+22%)

El informe del Q3 2025 de McDonald's resultó tan estable como el propio negocio de la empresa. Los ingresos aumentaron un 3% hasta 7.08 mil millones de USD, mientras que el beneficio por acción se mantuvo sin cambios en 3.22 USD. Las ventas comparables aumentaron un 3.6%, superando ligeramente las expectativas, aunque los ingresos y el beneficio totales quedaron justo por debajo de las previsiones de los analistas.

La dirección adoptó una perspectiva cautelosa: McDonald's espera que la presión sobre los consumidores, especialmente en EE. UU. y Europa, persista al menos hasta 2026. La empresa confía en menús combinados a precio de valor, el regreso de los Snack Wraps y la expansión de sus programas de fidelización para retener clientes en un contexto de ingresos domésticos restringidos.

Un número creciente de consumidores jóvenes está eligiendo McDonald's frente a cafeterías más caras, ayudando a sostener el tráfico, aunque el gasto promedio por visita entre este grupo es menor. Al mismo tiempo, la inflación sigue afectando a los hogares de bajos ingresos, lo que lleva a muchos a reducir el gasto y cocinar más en casa. Para retener clientes, McDonald's está ofreciendo más descuentos y promociones, compartiendo parte de la carga de costes con los franquiciados. Esto respalda los ingresos, pero limita el crecimiento del beneficio.

En general, el informe reflejó un negocio resiliente, pero ya no de alto crecimiento. McDonald's continúa generando beneficios sólidos incluso en un entorno inflacionario desafiante y sigue siendo eficaz atrayendo a un público joven y sensible al precio. Sin embargo, el potencial de crecimiento del beneficio sigue limitado por la necesidad de equilibrar constantemente la protección de márgenes con iniciativas de precios agresivas destinadas a sostener la demanda de los clientes.

Resultados de McDonald's Corporation del Q4 2025

El 11 de febrero, McDonald's publicó sus resultados del Q4 2025 para el trimestre finalizado el 31 de diciembre. Las cifras financieras clave se presentan a continuación (https://corporate.mcdonalds.com/corpmcd/investors/financial-information.html):

- Ingresos: 7.01 mil millones de USD (+10%)

- Beneficio neto (non-GAAP): 2.23 mil millones de USD (+9%)

- Beneficio por acción (non-GAAP): 3.12 USD (+10%)

- Resultado operativo: 3.16 mil millones de USD (+10%)

- Ingresos de restaurantes franquiciados: 4.31 mil millones de USD (+9%)

- Gastos de ocupación de restaurantes franquiciados: 678 millones de USD (+7%)

- Ingresos de restaurantes propiedad de la empresa: 2.54 mil millones de USD (+10%)

- Gastos de restaurantes propiedad de la empresa: 2.16 mil millones de USD (+9%)

- Otros ingresos: 162 millones de USD (+35%)

En el Q4 2025, McDonald's presentó resultados por encima de las expectativas del mercado. Las ventas comparables globales aumentaron un 5.7%, mientras que los analistas esperaban aproximadamente 3.7–3.9%. Las ventas comparables en EE. UU. subieron un 6.8% frente a expectativas de alrededor de 4.9%; en el segmento International Operated Markets, el crecimiento alcanzó el 5.2%; y en el segmento International Developmental Licensed Markets, 4.5%. La empresa también superó las previsiones en el plano financiero: los ingresos alcanzaron 7.01 mil millones de USD frente a expectativas de 6.84 mil millones de USD, mientras que el beneficio por acción ajustado se situó en 3.12 USD frente a la previsión de 3.05 USD.

McDonald's también mejoró sus métricas de rentabilidad. El resultado operativo aumentó un 10% hasta 3.16 mil millones de USD, mientras que el beneficio neto subió un 7% hasta 2.16 mil millones de USD. El margen operativo se situó en aproximadamente 45%. El informe incluyó cargos únicos antes de impuestos de 80 millones de USD relacionados con reestructuración bajo el programa Accelerating the Organization. Excluyendo estos elementos, el crecimiento del resultado operativo habría sido mayor, de aproximadamente 13%. Esto indica que el desempeño operativo subyacente fue más fuerte de lo que sugieren las cifras principales, con el negocio franquiciado de mayor margen aportando la contribución principal.

La empresa no proporcionó una guía numérica específica para 2026. Sin embargo, en 2026, la corporación pretende abrir 2,600 nuevos restaurantes (con un crecimiento neto de unidades esperado de aproximadamente 2,100 restaurantes tras cierres) y mantener un margen operativo de 45–47%. Los inversores también recibieron una señal importante: el dividendo trimestral se incrementó un 5% hasta 1.86 USD por acción. El pago está programado para el 17 de marzo de 2026 para los accionistas registrados a fecha de 3 de marzo. Esto sugiere que la dirección sigue confiando en la sostenibilidad de los flujos de caja, incluso en ausencia de una guía financiera formal.

Entre los riesgos se encuentra la carga de deuda de McDonald's. A finales de 2025, la deuda a largo plazo totalizaba aproximadamente 39.97 mil millones de USD, mientras que los gastos por intereses en el Q4 ascendieron a 410 millones de USD. La empresa también mantiene importantes pasivos por arrendamiento e informa de un patrimonio neto negativo, lo cual es típico en negocios con distribuciones sustanciales a los accionistas, pero aumenta la sensibilidad a los tipos de interés. En 2025, se asignaron 5.115 mil millones de USD a dividendos y otros 2.06 mil millones de USD a recompras de acciones. Por lo tanto, es importante comparar estas distribuciones con el flujo de caja libre y la dinámica de la deuda para evaluar la sostenibilidad del nivel actual de retornos de capital.

Análisis de los múltiplos de valoración clave de McDonald's Corporation

A continuación se muestran los múltiplos de valoración clave de McDonald's basados en los resultados del 3T del ejercicio 2026, calculados utilizando un precio por acción de 305 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | The price of 1 USD of earnings over the past 12 months | 27.3 | ⬤ La valoración está en línea con el rango promedio histórico (25–30), mientras que las ganancias (EPS de 11.95 USD) aumentaron un 5%. |

| P/S (TTM) | The price of 1 USD of annual revenue | 8.7 | ⬤ Un nivel alto para el sector minorista, pero típico para McDonald's debido al modelo de franquicias de alto margen. |

| EV/Sales (TTM) | Enterprise value to revenue, including debt | 10.2 | ⬤ Refleja la sustancial carga de deuda de la empresa, que se incorpora en el valor de empresa. |

| P/FCF (TTM) | The price of 1 USD of free cash flow | 32.5 | ⬤ El flujo de caja se mantiene estable a pesar de la inversión continua. |

| FCF Yield (TTM) | Free cash-flow yield for shareholders | 3.1% | ⬤ La rentabilidad del flujo de caja libre supera la de muchos gigantes tecnológicos. |

| EV/EBITDA (TTM) | Enterprise value to EBITDA | 18.8 | ⬤ La métrica es moderada para un líder del sector. |

| EV/EBIT (TTM) | Enterprise value to operating profit | 22.1 | ⬤ Confirma una gestión eficiente de los gastos operativos. |

| P/B | Price to book value | - | ⬤ El patrimonio neto negativo (debido a recompras de acciones) hace que este múltiplo no sea informativo con fines analíticos. |

| Forward P/E | Forward price-to-earnings (P/E) ratio | 25.1 | ⬤ El EPS previsto para 2026 (~13.00 USD) implica compresión del múltiplo, haciendo que el precio actual parezca justificado. |

| Net Debt/EBITDA | Debt load relative to EBITDA | 2.8 | ⬤ El apalancamiento es notable; sin embargo, para un negocio estable con flujos de caja predecibles, este nivel generalmente se considera manejable. |

| Interest Coverage (TTM) | Operating profit to interest expense ratio | 10.1 | ⬤ El resultado operativo cubre el gasto por intereses más de diez veces, respaldando la resiliencia financiera. |

Análisis de múltiplos de valoración para MCD – conclusión

Los múltiplos clave de valoración (P/E de 27.3 y EV/EBITDA de 18.8) sugieren que el mercado valora la compañía de manera justa. A diferencia del sector tecnológico, donde las expectativas a menudo inflan los múltiplos, McDonald's ofrece un crecimiento orgánico de ingresos del 4% y un crecimiento del beneficio neto del 4%, respaldado por un sólido desempeño de ventas comparables.

Una consideración crítica sigue siendo el patrimonio neto negativo, resultado de una estrategia agresiva de retorno de capital mediante recompras (aproximadamente 2 mil millones de USD en acciones recompradas durante el año). Aunque el apalancamiento es elevado, está totalmente respaldado por la capacidad de la empresa para generar efectivo y su fuerte cobertura de intereses.

Según los resultados de 2025, las acciones de MCD representan un caso de inversión equilibrado. La empresa continúa trasladando las presiones inflacionarias a los consumidores mientras preserva los márgenes. Una rentabilidad de flujo de caja libre relativamente baja (3.1%) puede limitar el potencial de una fuerte subida del precio de la acción; sin embargo, la estabilidad de las distribuciones a los accionistas hace que la acción sea atractiva para carteras conservadoras.

Previsiones de los analistas para las acciones de McDonald's Corporation en 2025

- Barchart: 18 de 36 analistas asignaron una calificación de Strong Buy a las acciones de McDonald's, 1 asignó una calificación de Moderate Buy, 16 asignaron una calificación de Hold y 1 asignó una calificación de Strong Sell. El objetivo de precio superior es 380 USD y el límite inferior es 260 USD.

- MarketBeat: 16 de 31 especialistas asignaron una calificación de Buy, 13 asignaron una calificación de Hold y 2 asignaron una calificación de Sell. El objetivo de precio superior es 380 USD y el límite inferior es 250 USD.

- TipRanks: 16 de 26 profesionales asignaron una calificación de Buy y 10 asignaron una calificación de Hold. El objetivo de precio superior es 380 USD y el límite inferior es 305 USD.

- Stock Analysis: 7 de 26 expertos asignaron una calificación de Strong Buy a las acciones de McDonald's, 7 asignaron una calificación de Buy, 11 asignaron una calificación de Hold y 1 asignó una calificación de Strong Sell. El objetivo de precio superior es 380 USD y el límite inferior es 260 USD.

Previsión del precio de las acciones de McDonald's Corporation para 2026

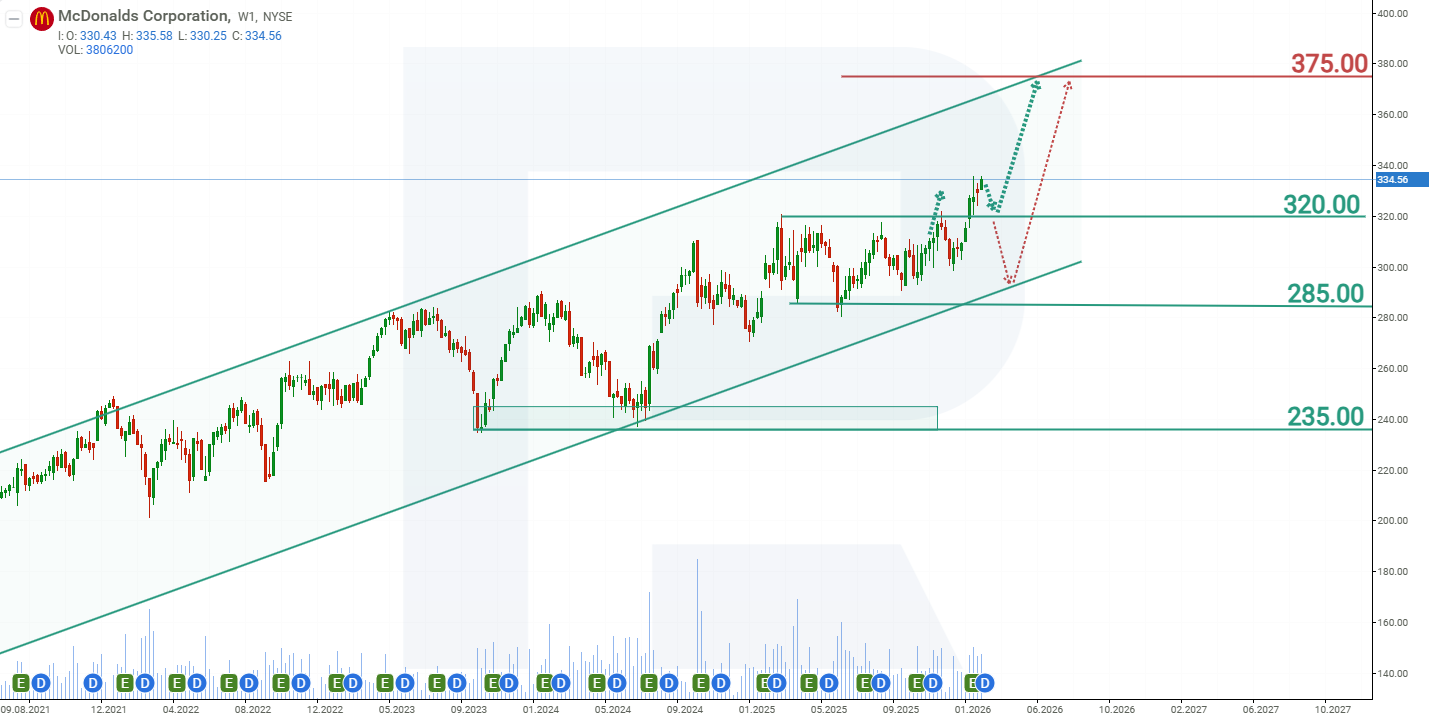

En el gráfico semanal, las acciones de McDonald's cotizan dentro de un canal alcista y se acercan por tercera vez a su máximo histórico, en torno a 320 USD. Dada la sólida posición financiera de la compañía y su probada capacidad para sortear periodos difíciles, existe una alta probabilidad de que el precio supere esta vez su máximo previo. Sobre la base del rendimiento actual de las acciones de McDonald's Corporation, los posibles escenarios de precio para 2025 son los siguientes:

La previsión base para las acciones de McDonald's Corporation anticipa una ruptura al alza por encima de la resistencia en 320 USD, seguida de una subida adicional hacia la frontera superior del canal en 370 USD.

La previsión alternativa para las acciones de McDonald's contempla otra corrección desde la zona de resistencia en torno a 320 USD. En este caso, las acciones de MCD podrían descender hacia la línea de tendencia cerca de 285 USD. Un rebote desde este nivel señalaría el final de la corrección y la reanudación de la tendencia alcista, con el siguiente objetivo al alza en la frontera superior del canal, alrededor de 370 USD.

Riesgos de invertir en acciones de McDonald's Corporation

Al invertir en acciones de McDonald's Corporation, es esencial considerar los riesgos que la empresa puede enfrentar en 2025. A continuación se detallan los principales riesgos:

- Problemas de seguridad alimentaria: el descubrimiento de E. coli en productos de McDonald's en octubre de 2024 resultó en una disminución del 0.3% en los ingresos en el cuarto trimestre, afectando la confianza del consumidor. Aunque la FDA confirmó que no existen problemas actuales de seguridad alimentaria en los productos de McDonald's, este incidente puso de manifiesto los riesgos asociados con enfermedades transmitidas por alimentos, impactando tanto las ventas como la reputación de la marca

- Mayor competencia y cambios en las preferencias de los consumidores: con un número creciente de competidores y un cambio de los consumidores hacia opciones más saludables, McDonald's planea expandir su menú de pollo, incluyendo el regreso de artículos populares como el Snack Wrap, para satisfacer las expectativas cambiantes de los consumidores

- Desafíos operativos: la introducción del Snack Wrap en el menú busca impulsar las ventas en EE.UU., pero podría generar problemas operativos debido a tiempos de preparación más largos, afectando potencialmente la velocidad del servicio y la satisfacción general de los clientes

- Factores económicos: la inflación sigue afectando el gasto de los consumidores. El CEO Chris Kempczinski pronostica un 2025 desafiante y señala que los clientes de bajos ingresos probablemente seguirán enfrentando dificultades financieras, lo que podría reducir sus gastos en comer fuera de casa

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.