Micron – objetivos en 470 y 640 USD en medio de la escasez de memoria para IA

Las acciones de Micron Technology, Inc. registraron ingresos récord y emitieron una previsión aún más sólida; sin embargo, el mercado ha comenzado a cuestionar la sostenibilidad de los márgenes elevados. El escenario base para 2026 supone una subida de las acciones de MU hasta 470 USD, seguida de un movimiento hacia 640 USD después de una fase de corrección.

Micron Technology, Inc. (NASDAQ: MU) publicó resultados récord del segundo trimestre del ejercicio fiscal 2026, superando significativamente las expectativas del mercado. Los ingresos totalizaron 23.86 mil millones de USD, en comparación con la previsión de consenso de 20.07 mil millones de USD, mientras que el BPA no-GAAP alcanzó 12.20 USD frente a las expectativas de 9.19 USD.

La compañía también informó un beneficio neto no-GAAP de 14.02 mil millones de USD, un margen bruto del 74.9% y un margen operativo del 68.9%, lo que representa un nivel de rentabilidad excepcionalmente alto para un fabricante de memoria.

El principal impulsor del crecimiento fue la fuerte demanda de memoria utilizada en infraestructuras de IA, combinada con una oferta limitada en toda la industria.

Las perspectivas para el tercer trimestre resultaron incluso más sólidas que los propios resultados trimestrales. Micron espera ingresos de alrededor de 33.5 mil millones de USD, un margen bruto no-GAAP de aproximadamente el 81% y un BPA de 19.15 USD, todos ellos muy por encima de la estimación de consenso de ingresos de 24.29 mil millones de USD.

Sin embargo, tras la publicación de los resultados, las acciones de MU comenzaron a caer, ya que los inversores cambiaron su enfoque desde la fortaleza del trimestre actual hacia la sostenibilidad de los precios, los márgenes y la actual escasez de memoria. La principal señal negativa fue el aumento del capex. Micron elevó su plan de inversión para el ejercicio fiscal 2026 a más de 25 mil millones de USD, espera alrededor de 7 mil millones de USD ya en el tercer trimestre y advirtió sobre nuevos aumentos del gasto en 2027. El mercado interpretó esto como una aceleración en la expansión de la capacidad y una posible normalización del ciclo en el futuro.

La presión adicional provino de las acciones de los competidores, incluyendo a SK Hynix, que realizó un pedido de casi 8 mil millones de USD a ASML para ampliar la capacidad de HBM y DRAM. Como resultado, los inversores ahora están reevaluando no la fortaleza actual de Micron, sino la sostenibilidad de su elevada rentabilidad en el futuro.

Este artículo examina Micron Technology, Inc., describe las principales fuentes de sus ingresos, resume el rendimiento trimestral de la empresa y presenta las expectativas para el ejercicio fiscal 2026. También incluye un análisis técnico de MU, que sirve de base para una previsión de las acciones de Micron para el año calendario 2026.

Acerca de Micron Technology, Inc.

Fundada en 1978, Micron Technology Inc. es una empresa estadounidense que desarrolla y fabrica chips de memoria (DRAM, NAND) y proporciona soluciones tecnológicas para almacenamiento de datos. Micron es uno de los mayores fabricantes de memoria electrónica del mundo, con productos utilizados en automóviles, computadoras, dispositivos móviles, servidores y otros equipos electrónicos. La compañía salió a bolsa en la Bolsa de Nueva York en 1984 y cotiza bajo el símbolo MU.

Actualmente, Micron continúa desarrollando e implementando módulos de memoria avanzados y tecnologías de almacenamiento de datos para los mercados de inteligencia artificial, redes 5G, vehículos autónomos y computación en la nube.

Principales fuentes de ingresos de Micron Technology, Inc.

El modelo de negocio de Micron se centra en desarrollar, producir y vender módulos de memoria semiconductores y soluciones de almacenamiento de datos. Los segmentos de la empresa se categorizan según los mercados de productos enumerados a continuación:

- Computadoras personales y dispositivos: incluye ingresos por ventas de memoria utilizada en PC, laptops y estaciones de trabajo

- Dispositivos móviles: chips de memoria para smartphones y tablets, donde Micron compite con empresas que fabrican productos comparables para dispositivos de alto rendimiento

- Dispositivos de almacenamiento: productos y soluciones para almacenamiento de datos basados en memoria flash NAND

- Sistemas embebidos: componentes y módulos de memoria para integración en sistemas utilizados en los sectores automotriz, de salud y manufactura

La empresa presenta datos detallados para cada segmento y los agrupa en dos grandes sectores en sus informes. El primer sector es DRAM (memoria dinámica de acceso aleatorio), que representa una parte sustancial de los ingresos de la empresa (alrededor del 70%). DRAM se utiliza en computadoras personales, servidores, teléfonos inteligentes, tarjetas gráficas y otros dispositivos. El segundo sector, NAND (memoria flash), representa aproximadamente entre el 25% y 30% de los ingresos. Los productos NAND se utilizan en SSDs (unidades de estado sólido), dispositivos móviles, sistemas de almacenamiento de datos y otros productos que requieren acceso rápido y confiable a la información.

Informe del Q4 FY 2024 de Micron Technology Inc.

El 25 de septiembre de 2024, Micron publicó su informe del cuarto trimestre de 2024, correspondiente al período que finalizó el 25 de agosto. El desempeño financiero sorprendió a los inversores y superó las previsiones. A continuación, los datos reportados:

- Ingresos: 7.75 mil millones USD (+93%)

- Ingreso neto: 1.34 mil millones USD (comparado con una pérdida de 1.17 mil millones USD)

- Ganancias por acción: 1.18 USD (comparado con una pérdida de 1.07 USD)

- Beneficio operativo: 1.74 mil millones USD (comparado con una pérdida de 1.20 mil millones USD)

Ingresos por segmento:

- DRAM: 5.33 mil millones USD (+69%)

- NAND: 2.36 mil millones USD (+31%)

- Cómputo y redes: 3.01 mil millones USD (+152%)

- Móvil: 1.87 mil millones USD (+55%)

- Almacenamiento: 1.68 mil millones USD (+127%)

- Embebido: 1.17 mil millones USD (+36%)

Tras anunciar los resultados financieros del Q4 2024, la dirección de Micron destacó un impresionante crecimiento interanual del 93% en los ingresos, impulsado por la fuerte demanda de productos DRAM para centros de datos y ventas récord de NAND, que superaron por primera vez los 1 mil millones USD por trimestre.

El CEO de Micron, Sanjay Mehrotra, señaló que la compañía se encuentra en la mejor posición competitiva de su historia y pronosticó cifras récord de ingresos y rentabilidad para el Q1 2025. También subrayó la importancia de la demanda de soluciones de inteligencia artificial, que fortalece la posición de la empresa en el mercado.

Micron espera ingresos récord en el Q1 2025, con una previsión de 8.70 mil millones USD (más/menos 200 millones USD) y un margen bruto del 39.5%. Las ganancias por acción esperadas ascienden a 1.74 USD. Estas cifras son considerablemente más altas que las de trimestres anteriores, lo que indica un aumento de la demanda de productos de la empresa, particularmente en los segmentos de inteligencia artificial y computación en la nube.

Micron también señaló que sigue beneficiándose del aumento de precios en los mercados de memoria y almacenamiento de datos, debido al incremento de la demanda de servidores para IA.

Informe del Q1 FY 2025 de Micron Technology Inc.

El 18 de diciembre de 2024, Micron publicó su informe del primer trimestre del ejercicio fiscal 2025, correspondiente al período que finalizó el 28 de noviembre. A continuación se presentan los aspectos destacados del informe:

- Ingresos: 8.70 mil millones USD (+84%)

- Ingreso neto: 2.04 mil millones USD (versus una pérdida de 1.05 mil millones USD)

- Ganancias por acción: 1.79 USD (versus una pérdida de 0.95 USD)

- Beneficio operativo: 2.39 mil millones USD (versus una pérdida de 0.95 mil millones USD)

Ingresos por segmento:

- DRAM: 6.40 mil millones USD (+73%)

- NAND: 2.32 mil millones USD (+26%)

- Cómputo y redes: 4.40 mil millones USD (+153%)

- Móvil: 1.50 mil millones USD (+16%)

- Almacenamiento: 1.70 mil millones USD (+160%)

- Embebido: 1.10 mil millones USD (+6%)

Sanjay Mehrotra señaló que, por primera vez en la historia de la empresa, los centros de datos representaron más del 50% de los ingresos, impulsados por la fuerte demanda de chips de memoria para inteligencia artificial. También reconoció debilidad en los segmentos de consumo como PC y smartphones, pero expresó confianza en que el crecimiento se reanudará en la segunda mitad del año fiscal.

Para el Q2 del año fiscal 2025, Micron emitió una previsión por debajo de las expectativas de Wall Street, proyectando ingresos de 7.90 mil millones USD (± 200 millones USD) y BPA de 1.43 USD (± 0.10 USD). Esta previsión refleja una caída anticipada en los ingresos por DRAM y NAND debido al exceso de oferta y a la débil demanda del consumidor.

Los inversores reaccionaron negativamente a la perspectiva, y las acciones de Micron cayeron más del 13% tras la publicación del informe.

Informe del Q2 FY 2025 de Micron Technology Inc.

El 20 de marzo de 2025, Micron publicó su informe correspondiente al segundo trimestre del ejercicio fiscal 2025, que abarca el período finalizado el 27 de febrero. A continuación se destacan los resultados clave:

- Ingresos: 8.05 mil millones USD (+38%)

- Ingreso neto: 1.78 mil millones USD (+273%)

- Ganancias por acción: 1.56 USD (+323%)

- Beneficio operativo: 2.01 mil millones USD (+800%)

Ingresos por segmento:

- DRAM: 6.12 mil millones USD (+47%)

- NAND: 1.85 mil millones USD (+18%)

- Cómputo y redes: 4.60 mil millones USD (+153%)

- Móvil: 1.10 mil millones USD (+16%)

- Almacenamiento: 1.40 mil millones USD (+160%)

- Embebido: 1.00 mil millones USD (+6%)

Sanjay Mehrotra declaró que los ingresos por DRAM para centros de datos alcanzaron un nuevo récord, mientras que los ingresos por chips de memoria de alto ancho de banda (HBM) crecieron más del 50% respecto al trimestre anterior, superando los 1 mil millones USD. Enfatizó la sólida posición competitiva de Micron y su éxito en categorías de productos de alto margen, citando una estrategia eficaz y una creciente demanda de dispositivos de memoria para IA.

Para el Q3 del año fiscal 2025, Micron pronostica ingresos de entre 8.6 y 9.0 mil millones USD y BPA de entre 1.47 y 1.67 USD. Se espera que el margen bruto disminuya hasta el 36.5%, 1.5 puntos porcentuales menos que el trimestre anterior. Esta caída se debe al aumento de las ventas en productos de bajo margen dentro del segmento de consumo y al exceso de oferta en el mercado NAND, que sigue presionando los precios.

La reacción de los inversores fue mixta. Tras la publicación del informe, las acciones de Micron subieron más del 5% en operaciones posteriores al cierre, reflejando optimismo por el sólido desempeño. Sin embargo, las preocupaciones sobre el margen bruto y el aumento de inventarios posteriormente hicieron caer las acciones más del 8%, convirtiendo a Micron en una de las compañías con peor rendimiento del S&P 500 tras el informe.

Informe del Q3 FY 2025 de Micron Technology Inc.

El 25 de junio de 2025, Micron publicó sus resultados financieros para el tercer trimestre del año fiscal 2025, que cubre el período que finalizó el 29 de mayo. Las cifras reportadas, comparadas con el mismo período del año fiscal anterior, son las siguientes:

- Ingresos: 9.30 mil millones USD (+37%)

- Ingreso neto: 2.18 mil millones USD (+210%)

- Ganancias por acción: 1.91 USD (+208%)

- Beneficio operativo: 2.49 mil millones USD (+164%)

Ingresos por segmento:

- DRAM: 7.07 mil millones USD (+50%)

- NAND: 2.15 mil millones USD (+4%)

- Computación y redes: 5.06 mil millones USD (+97%)

- Móvil: 1.55 mil millones USD (-2%)

- Almacenamiento: 1.45 mil millones USD (+7%)

- Integrado: 1.22 mil millones USD (-5%)

Micron reportó sólidos resultados en el Q3 FY2025, superando significativamente las expectativas del mercado. Los ingresos alcanzaron 9.3 mil millones USD, un 37% más interanual, mientras que las ganancias por acción ajustadas subieron a 1.91 USD, frente a una estimación de consenso de 1.60 USD. El principal motor fue el crecimiento constante de la demanda de memoria utilizada en sistemas de IA. Los envíos de HBM aumentaron aproximadamente un 50% trimestre a trimestre, y los ingresos de centros de datos se duplicaron con creces.

Durante la conferencia de resultados, el CEO Sanjay Mehrotra señaló la adopción acelerada de soluciones tecnológicas avanzadas. La producción de DRAM 1-gamma usando litografía EUV comenzó antes de lo previsto, y se esperaban envíos masivos de HBM3E ya en el Q4. La compañía también informó del inicio de pruebas de HBM4, con planes de iniciar la producción en volumen en 2026. Estas iniciativas, junto con la expansión de la capacidad de fabricación en EE. UU. y el apoyo gubernamental bajo la Ley CHIPS, estaban configurando la ventaja estratégica de Micron en el segmento de memoria para IA.

La rentabilidad también mejoró, con el margen bruto alcanzando el 39%, superando el límite superior del guidance. Se esperaba un nuevo aumento hasta alrededor del 42% ±1% en el Q4. La compañía planeaba destinar aproximadamente 1.2 mil millones USD a gastos operativos en el trimestre siguiente, manteniendo la I+D en HBM y tecnologías de memoria de próxima generación como prioridad clave.

Las perspectivas para el Q4 reflejaron el optimismo de la dirección. Los ingresos esperados se situaron en 10.7 mil millones USD (+38% interanual), y las ganancias por acción se proyectaron en 2.50 USD (+111% interanual), ambas muy por encima de las estimaciones del consenso.

Informe del Q4 FY2025 de Micron Technology, Inc.

El 23 de septiembre de 2025, Micron publicó sus resultados del Q4 FY2025, que cubren el periodo que finalizó el 28 de agosto. Las cifras clave comparadas con el mismo periodo del año fiscal anterior son las siguientes:

- Ingresos: 11.31 mil millones USD (+46%)

- Ingreso neto: 3.47 mil millones USD (+158%)

- Ganancias por acción (EPS): 3.03 USD (+156%)

- Beneficio operativo: 3.96 mil millones USD (+126%)

Ingresos por segmento:

- Cloud Memory Business Unit: 4.54 mil millones USD (+213%)

- Core Data Center Business Unit: 1.58 mil millones USD (–23%)

- Mobile and Client Business Unit: 3.76 mil millones USD (+24%)

- Automotive and Embedded Business Unit: 1.43 mil millones USD (+17%)

Los resultados del Q4 FY2025 de Micron superaron las expectativas del mercado. La compañía informó ingresos récord de 11.32 mil millones de USD, mientras que el EPS ajustado se situó en 3.03 USD; ambas cifras superaron el consenso de los analistas de 11.2 mil millones de USD en ingresos y 2.86 USD en EPS. El crecimiento de los ingresos estuvo impulsado por una demanda excepcionalmente fuerte de los centros de datos enfocados en IA, que se convirtieron en la principal fuente de expansión y ahora son el núcleo del negocio de Micron. En el FY2025, los centros de datos representaron el 56% de los ingresos de la compañía con altos márgenes brutos, lo que confirma un cambio estructural hacia memoria para servidores y módulos HBM de mayor valor y mayor margen.

En el Q4 2025, Micron mejoró su mezcla de productos, con más envíos de DRAM para servidores y HBM para sistemas de IA y menos configuraciones de bajo coste. Este cambio elevó los precios medios de venta y empujó los márgenes al alza. El ciclo de precios de la memoria también se recuperó: hubo una escasez de suministro en DRAM, y los precios de NAND también aumentaron.

En el Q4, Micron generó un flujo de caja libre ajustado positivo de alrededor de 803 millones de USD a pesar de importantes gastos de capital. Para el ejercicio financiero 2025 en su conjunto, el FCF superó los 3.7 mil millones de USD. Al mismo tiempo, la dirección había advertido previamente que el CapEx aumentaría en el FY2026 a medida que la compañía expande la capacidad de DRAM y HBM para captar la creciente demanda impulsada por la IA.

Micron emitió una sólida guía para el próximo trimestre. Se esperaba que los ingresos se situaran en torno a 12.5 mil millones de USD (±300 millones de USD), el EPS ajustado alrededor de 3.75 USD (±0.15), y el margen bruto en el rango de 50.5–52.5%. Esta guía indicó que la dirección esperaba una fortaleza continua tanto en los ciclos de precios como de productos, particularmente en DRAM para servidores y HBM, con un mayor potencial para aumentar la rentabilidad a medida que la memoria para IA represente una proporción cada vez mayor de las ventas totales.

Resultados financieros de Micron Technology, Inc. Q1 2026

El 23 de septiembre de 2025, Micron publicó sus resultados del Q4 para el año fiscal 2025, que cubrieron el periodo que finalizó el 28 de agosto. Las cifras clave comparadas con el mismo periodo del año fiscal anterior son las siguientes:

- Ingresos: 11.31 mil millones USD (+46%)

- Beneficio neto: 3.47 mil millones USD (+158%)

- Beneficio por acción (EPS): 3.03 USD (+156%)

- Beneficio operativo: 3.96 mil millones USD (+126%)

Ingresos por segmento:

- Cloud Memory Business Unit: 4.54 mil millones USD (+213%)

- Core Data Center Business Unit: 1.58 mil millones USD (–23%)

- Mobile and Client Business Unit: 3.76 mil millones USD (+24%)

- Automotive and Embedded Business Unit: 1.43 mil millones USD (+17%)

Los resultados del Q4 FY2025 de Micron estuvieron por delante de las expectativas del mercado. La compañía reportó ingresos récord de 11.32 mil millones USD, mientras que el EPS ajustado se situó en 3.03 USD – ambas cifras superando el consenso de analistas de 11.2 mil millones USD en ingresos y 2.86 USD en EPS. El crecimiento de los ingresos estuvo impulsado por una demanda excepcionalmente fuerte de centros de datos enfocados en IA, que se convirtió en la principal fuente de expansión y ahora es el núcleo del negocio de Micron. Para FY2025, los centros de datos representaron el 56% de los ingresos de la compañía con altos márgenes brutos, confirmando un cambio estructural hacia memoria para servidores y módulos HBM de mayor valor y mayor margen.

En el Q4 2025, Micron mejoró su combinación de productos, con más envíos de DRAM para servidores y HBM para sistemas de IA y menos configuraciones de bajo costo. Este cambio elevó los precios de venta promedio y empujó los márgenes al alza. El ciclo de precios de la memoria también se recuperó: hubo una escasez de oferta en DRAM, y los precios de NAND también subieron.

En el Q4, Micron generó un flujo de caja libre ajustado positivo de alrededor de 803 millones USD a pesar de importantes gastos de capital. Para el año fiscal 2025 en conjunto, el FCF superó 3.7 mil millones USD. Al mismo tiempo, la dirección había advertido previamente que el CapEx aumentaría en FY2026 a medida que la empresa expande la capacidad de DRAM y HBM para capturar la creciente demanda impulsada por la IA.

La guía de la dirección para el Q2 del ejercicio fiscal 2026 fue aún más sólida. La compañía esperaba ingresos non-GAAP de aproximadamente 18.7 mil millones USD, un margen bruto del 68% y un beneficio por acción de aproximadamente 8.42 USD, significativamente por encima de las expectativas de los analistas, que contemplaban cifras mucho más modestas. De cara al futuro, Micron esperaba una mejora adicional en su rendimiento a lo largo del ejercicio fiscal 2026, con un gasto de capital planificado de alrededor de 20 mil millones USD, concentrado en la segunda mitad del año. También señaló que la demanda de infraestructura de IA y la limitada capacidad de producción seguirán siendo impulsores clave del mercado.

Micron Technology, Inc. resultados financieros del Q2 2026

El 18 de marzo de 2026, Micron Technology, Inc. publicó sus resultados del Q2 del ejercicio fiscal 2026, correspondientes al periodo finalizado el 26 de febrero. A continuación se presentan las cifras reportadas en comparación con el mismo periodo del ejercicio fiscal anterior (https://investors.micron.com/quarterly-results):

- Ingresos: 23.86 mil millones USD (+196%)

- Beneficio neto (non-GAAP): 14.02 mil millones USD (+686%)

- Beneficio por acción: 12.20 USD (+682%)

- Beneficio operativo: 16.46 (+720%)

Ingresos por segmento:

- Cloud Memory Business Unit: 7.75 mil millones USD (+163%)

- Core Data Center Business Unit: 5.69 mil millones USD (+211%)

- Mobile and Client Business Unit: 7.71 mil millones USD (+245%)

- Automotive and Embedded Business Unit: 2.71 mil millones USD (+162%)

Micron Technology presentó resultados récord para el Q2 del ejercicio fiscal 2026. Los ingresos totalizaron 23.86 mil millones USD (+196% interanual), mientras que el beneficio neto non-GAAP alcanzó 14.02 mil millones USD, o 12.20 USD por acción, superando significativamente las cifras del año anterior. Cabe destacar que los resultados superaron no solo la propia guía de la compañía, sino también las expectativas de los analistas, que habían proyectado ingresos de 13.6 mil millones USD y un BPA de alrededor de 4.78 USD.

La calidad del trimestre también se refleja en la rentabilidad. El margen bruto non-GAAP se situó en 74.9%, mientras que el margen operativo alcanzó el 69%. El beneficio operativo totalizó 16.46 mil millones USD, destacando un alto nivel de rentabilidad impulsado por precios sólidos y una mezcla de ventas eficiente.

El principal impulsor de este aumento del rendimiento fue una combinación de una demanda excepcionalmente fuerte de memoria por parte de la infraestructura de IA, una oferta limitada en todo el mercado y una sólida ejecución por parte de Micron. En su presentación de resultados financieros, la compañía declaró explícitamente que el fuerte aumento tanto en los resultados como en la guía fue impulsado por el aumento de la demanda de memoria relacionada con IA, restricciones estructurales de la oferta y un sólido desempeño operativo. La dirección también señaló que la IA ha transformado efectivamente la memoria de un componente estándar en un activo estratégico, posicionando a Micron como un beneficiario clave de esta tendencia.

Las perspectivas para el próximo trimestre parecen aún más optimistas. La compañía espera ingresos non-GAAP de alrededor de 33.5 mil millones USD, un margen bruto de aproximadamente 81% y un beneficio por acción de alrededor de 19.15 USD. Estas proyecciones superan significativamente las estimaciones de consenso de los analistas, que habían anticipado resultados más moderados. A más largo plazo, Micron planea seguir aumentando el gasto de capital y reforzando su posición en la infraestructura de IA, lo que se espera que respalde un mayor crecimiento tanto de los ingresos como de la rentabilidad.

Razones de la caída de las acciones de Micron Technology, Inc.

A pesar de los resultados récord del Q2 del ejercicio fiscal 2026 y unas perspectivas muy sólidas para el próximo trimestre, las acciones de MU comenzaron a caer bruscamente. Los inversores desviaron su atención de la fortaleza del trimestre actual hacia la sostenibilidad de dichos beneficios a largo plazo. Aunque Micron presentó resultados excepcionales, la cuestión clave es si la compañía puede mantener dichos precios y márgenes a medida que la industria comienza a expandir la oferta. Los participantes del mercado cuestionan cada vez más la duración del superciclo actual.

La principal señal negativa fue el fuerte aumento del gasto de capital. Micron elevó su previsión de capex para el ejercicio fiscal 2026 hasta 25 mil millones USD, espera alrededor de 7 mil millones USD ya en el Q3, e indicó explícitamente que la inversión aumentará aún más en el ejercicio fiscal 2027. Además, la compañía señaló que el gasto relacionado con la construcción en 2027 aumentará en más de 10 mil millones USD en comparación con el año anterior. Esto sugiere que la propia Micron está acelerando la expansión de la capacidad futura en HBM y DRAM, lo que significa que la actual escasez de oferta probablemente se aliviará con el tiempo.

El segundo factor está relacionado con la estructura de la rentabilidad. En el Q2 2026, el margen bruto non-GAAP de Micron alcanzó el 74.9%, mientras que el margen operativo se situó en el 68.9%. Esto indica que el trimestre no solo fue sólido, sino cercano a una fase extrema del ciclo. Tales condiciones a menudo no señalan el inicio de una expansión sostenida, sino un posible pico de rentabilidad, tras el cual incluso empresas de alta calidad pueden enfrentar una normalización de márgenes.

La presión adicional surgió de desarrollos más amplios del sector tras la publicación de resultados. SK Hynix anunció la compra de equipos de ASML por valor de 7.9 mil millones USD para ampliar la capacidad de HBM y DRAM, proporcionando una confirmación adicional de que los principales actores del mercado de memoria se están preparando para aumentar la producción.

Al mismo tiempo, Google presentó TurboQuant, una tecnología que puede reducir la necesidad de memoria KV-cache al menos seis veces. A medida que la IA continúa evolucionando, las mejoras en la eficiencia computacional pueden limitar el crecimiento de la demanda de memoria, lo que sugiere que la demanda podría resultar menos ilimitada de lo que se suponía anteriormente.

En conjunto, estos factores indican que el mercado no está descontando un deterioro en el rendimiento actual de Micron, sino un posible enfriamiento más temprano del ciclo de memoria. Sin embargo, la reacción actual parece más emocional que fundamental y, con el tiempo, el mercado podría reevaluar estas preocupaciones y adoptar una visión más equilibrada. Esto se reflejará en el precio de las acciones de Micron: si las preocupaciones de los inversores persisten, podría comenzar a formarse una tendencia bajista. Por ahora, el movimiento parece ser una corrección dentro de una tendencia alcista en curso.

Análisis de los múltiplos de valoración clave de Micron Technology, Inc.

A continuación se presentan los principales múltiplos de valoración de Micron Technology basados en los resultados del Q2 del ejercicio fiscal 2026, calculados a un precio de acción de 357 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 16.71 | ⬤ Para un fabricante de memoria, esta valoración ya no es barata, especialmente tras el fuerte aumento de beneficios |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 6.93 | ⬤ La valoración basada en ingresos es elevada |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 6.82 | ⬤ Incluso considerando una deuda neta cercana a cero, el múltiplo sobre ingresos sigue siendo muy alto |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 39.18 | ⬤ Sobre la base del FCF, la acción parece cara |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 2.55% | ⬤ Un bajo FCF Yield sugiere que la valoración está descontando un fuerte crecimiento futuro del FCF |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 10.76 | ⬤ Para memoria y NAND, este es un múltiplo alto, incluso considerando márgenes récord impulsados por la demanda de IA |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 14.11 | ⬤ El margen de seguridad en los beneficios es limitado |

| P/B | Precio frente al valor contable | 5.56 | ⬤ El patrimonio está valorado con una prima sustancial, lo que es una señal clara de una valoración elevada para un negocio intensivo en capital y cíclico |

| Forward P/E | Forward price-to-earnings (P/E) ratio | 6.25 | ⬤ Basado en los beneficios esperados, la acción parece barata, siempre que se mantengan las previsiones |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | -0.18 | ⬤ La deuda neta es cercana a cero en relación con el EBITDA, lo que indica un balance muy sólido |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 79.59 | ⬤ Los gastos por intereses están cubiertos con un amplio margen de seguridad |

Análisis de múltiplos de valoración para MU – conclusión

A un precio de acción de 357 USD, Micron Technology, Inc. puede considerarse una oportunidad agresivamente atractiva, en lugar de una acción claramente infravalorada. Basándose en los múltiplos actuales, la compañía ya no parece barata. Sin embargo, al considerar el crecimiento futuro, la imagen se vuelve más convincente.

Micron mantiene una posición de caja neta, con Net Debt/EBITDA por debajo de cero y una cobertura de intereses muy sólida, lo que indica que el balance no limita el crecimiento adicional. Al mismo tiempo, un Forward P/E de alrededor de 6.3 parece bajo, lo que sugiere que el mercado aún está valorando los beneficios futuros de forma relativamente conservadora, a pesar de la fuerte demanda de HBM, DRAM y la infraestructura de IA.

En general, las acciones de Micron representan una apuesta por la continuación del ciclo, asumiendo que la demanda de memoria relacionada con IA se mantenga fuerte durante más tiempo de lo habitual y que los beneficios sigan expandiéndose. Si este escenario se materializa, el bajo Forward P/E podría justificar incluso los múltiplos de valoración actualmente elevados.

Para inversores más conservadores, Micron puede parecer ya algo cara. Sin embargo, para inversores más agresivos, la acción sigue siendo atractiva, aunque principalmente como una apuesta cíclica sobre la fortaleza continuada de la memoria y la demanda de IA.

Pronósticos de expertos para Micron Technology, Inc.

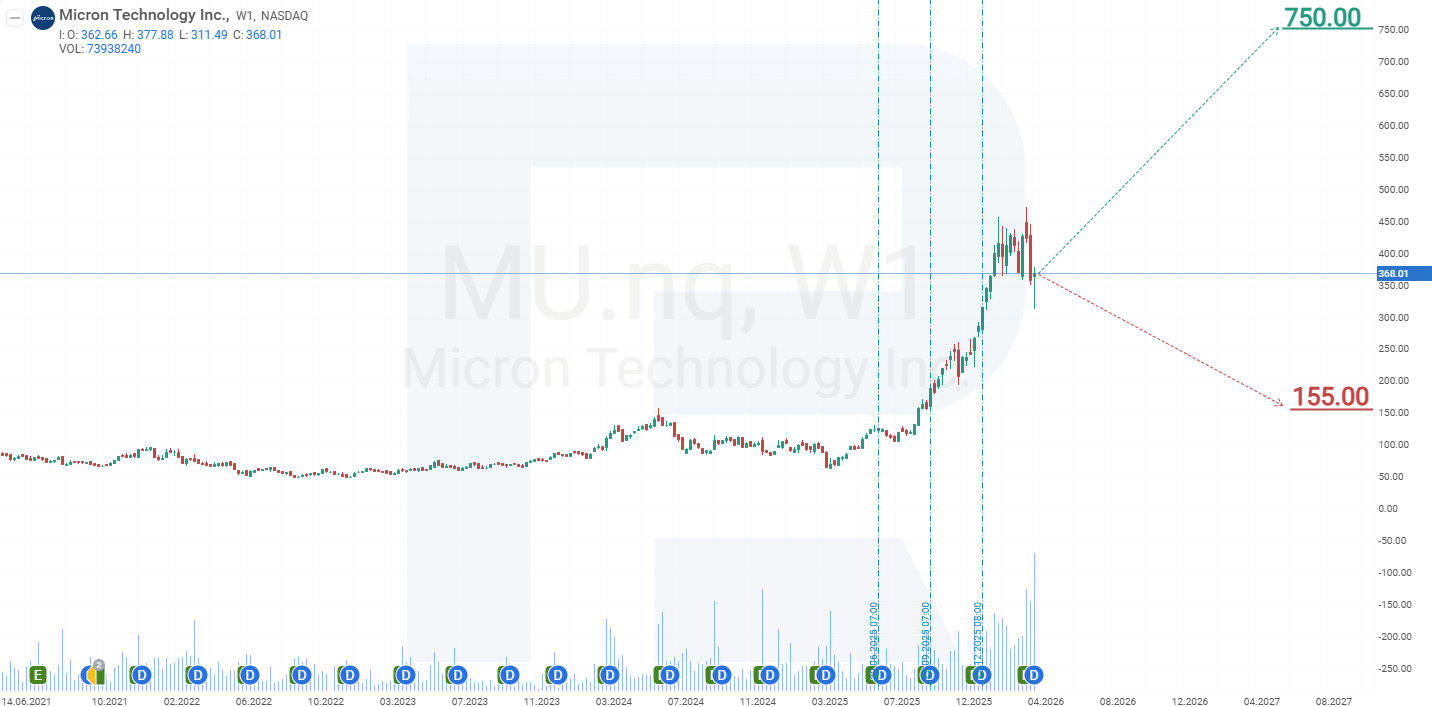

- Barchart: 31 de 41 analistas asignaron una calificación de Buy a las acciones de Micron Technology, incluyendo 6 recomendaciones de Moderate Buy y 4 de Hold. El precio objetivo superior es de 750 USD, y el límite inferior es de 140 USD.

- MarketBeat: 34 de 37 analistas asignaron una calificación de Buy a la acción, mientras que 3 otorgaron una recomendación de Hold. El precio objetivo superior es de 700 USD, y el límite inferior es de 155 USD.

- TipRanks: 26 de 28 analistas asignaron una calificación de Buy a la acción, mientras que 2 otorgaron una recomendación de Hold. El precio objetivo superior es de 700 USD, y el límite inferior es de 400 USD.

- Stock Analysis: 11 de 31 analistas asignaron una calificación de Strong Buy a las acciones de Micron, 18 asignaron una calificación de Buy y 2 otorgaron una recomendación de Hold. El precio objetivo superior es de 700 USD, y el límite inferior es de 150 USD.

Pronóstico del precio de las acciones de Micron Technology, Inc. para 2026

En medio de una creciente demanda de memoria, los ingresos de Micron están aumentando, y su precio de acción ha subido bruscamente junto con ellos. Desde abril de 2025 hasta marzo de 2026, las acciones de MU ganaron aproximadamente un 650%. Tras un avance tan fuerte, las medias móviles continúan indicando una tendencia alcista sostenida, mientras que el oscilador Estocástico, en condiciones similares, suele señalar niveles de sobrecompra.

El gráfico muestra que el indicador Estocástico ha permanecido en esta zona durante aproximadamente 10 meses, lo que sugiere que una corrección es probable. Desde enero de 2026, las acciones de MU se han negociado dentro de un rango de 357–470 USD, formando un patrón de consolidación. Este rango puede considerarse como una corrección lateral que el mercado necesitaba tras el fuerte rally. Una ruptura falsa por debajo del soporte en 357 USD sugiere un fuerte interés de los inversores en la acción y puede señalar potencial de subida adicional.

Basándose en la dinámica actual del precio de las acciones de Micron, pueden considerarse los siguientes escenarios para 2026:

El escenario base para las acciones de Micron asume un movimiento al alza hacia la resistencia en 470 USD. Sin embargo, dado que el indicador Estocástico permanece en territorio de sobrecompra, se espera un rechazo desde este nivel, seguido de un nuevo test del soporte en 357 USD. Posteriormente, es posible un movimiento al alza hacia 640 USD.

El escenario alternativo para las acciones de Micron asume una ruptura por debajo del soporte en 357 USD. En este caso, las acciones de MU podrían caer hasta 260 USD, tras lo cual sería probable una recuperación dentro de la tendencia alcista general hacia 470 USD.

Riesgos de invertir en acciones de Micron Technology, Inc.

Invertir en acciones de Micron Technology conlleva varios riesgos que podrían impactar negativamente los ingresos y beneficios de la empresa:

- Ciclicidad del mercado de memoria: la industria de semiconductores, especialmente el segmento de memoria, es altamente cíclica, con fluctuaciones en la demanda y los precios. Una recesión prolongada en segmentos como NAND y DRAM podría provocar exceso de inventario, caída de precios y reducción de rentabilidad

- Alta competencia en la industria: Micron enfrenta una competencia intensa de actores como Samsung Electronics y SK Hynix. La inversión constante en tecnología e innovación es vital en este entorno competitivo. Si la empresa no mantiene el ritmo de los avances, podría perder cuota de mercado y reducir su rentabilidad

- Tensiones geopolíticas y restricciones comerciales: Micron opera a nivel global y genera ingresos significativos fuera de EE. UU. Las tensiones geopolíticas, disputas comerciales y controles regulatorios pueden limitar ventas y operaciones. Por ejemplo, los productos de Micron han sido objeto de escrutinio en China, lo que resalta los riesgos en los mercados internacionales

- Eficiencia operativa y control de costos: a pesar del crecimiento en ingresos, Micron enfrenta desafíos persistentes de eficiencia operativa. Los altos costos de producción indican oportunidades de reducción. Optimizar procesos y controlar gastos será clave para mejorar la rentabilidad

Los inversores deben considerar cuidadosamente estos riesgos al evaluar una inversión en Micron Technology, ya que podrían afectar significativamente el desempeño financiero y el precio de sus acciones.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.