NVIDIA establece nuevos récords, pero las acciones retroceden: previsión para las acciones de NVDA en 2026

El informe de NVIDIA confirmó la fortaleza del mercado de IA, pero no actuó como catalizador para nuevas subidas, dada la ya elevada valoración. En 2026, se espera que las acciones de NVDA corrijan hacia 195 USD, seguidas de una recuperación hacia 270 USD y posteriormente hacia 350 USD.

NVIDIA Corporation (NASDAQ: NVDA) publicó los resultados de su Q1 del ejercicio fiscal 2027, confirmando que la demanda de infraestructura para IA sigue siendo excepcionalmente fuerte. Los ingresos aumentaron hasta 81.6 mil millones de USD, creciendo un 85% interanual y un 20% trimestral. Tras un sólido Q4 del ejercicio fiscal 2026, la compañía volvió a demostrar una aceleración del crecimiento.

El principal motor de expansión siguió siendo el segmento Data Center. Los ingresos de Data Center aumentaron hasta 75.2 mil millones de USD, mientras que los ingresos de networking dentro del segmento se dispararon un 199% interanual hasta 14.8 mil millones de USD. Esto demuestra que NVIDIA está generando ingresos no solo a partir de GPUs, sino también del ecosistema más amplio de infraestructura que respalda los sistemas de IA.

La rentabilidad también se mantuvo sólida. El margen bruto non-GAAP se situó en el 75.0%, el beneficio operativo non-GAAP aumentó hasta 53.78 mil millones de USD y el EPS non-GAAP alcanzó 1.87 USD, superando las expectativas del mercado.

Un apoyo adicional para las acciones provino de la remuneración al accionista. NVIDIA destinó aproximadamente 20 mil millones de USD a recompras de acciones y dividendos, aprobó un nuevo programa de recompra por 80 mil millones de USD y aumentó su dividendo trimestral hasta 0.25 USD por acción.

Sin embargo, la reacción de los inversores fue moderada. A pesar de unos resultados sólidos y una guía por encima de las expectativas, las acciones de NVIDIA comenzaron a caer. El mercado ya había descontado expectativas extremadamente elevadas, y ni siquiera un informe sólido fue suficiente para desencadenar un fuerte rally. Una fuente adicional de cautela está relacionada con cuánto tiempo podrá la compañía mantener tasas de crecimiento tan elevadas.

Este artículo examina NVIDIA Corporation, describe las principales fuentes de sus ingresos, revisa su desempeño trimestral y analiza las expectativas para el próximo trimestre. También proporciona la previsión para las acciones de NVIDIA para el año calendario 2026.

Acerca de NVIDIA Corporation

NVIDIA Corporation es una empresa tecnológica estadounidense fundada en 1993 por Jensen Huang, Chris Malachowsky y Curtis Priem. Jensen Huang ha sido el CEO desde la creación de la compañía. NVIDIA se especializa en la producción de unidades de procesamiento gráfico (GPU), chips para inteligencia artificial (IA), centros de datos y sistemas de conducción autónoma. La empresa desempeña un papel clave en el desarrollo de tecnologías para videojuegos, visualización profesional y computación basada en IA. Además, NVIDIA tuvo una presencia destacada en el sector de la minería de criptomonedas, ya que sus tarjetas gráficas fueron ampliamente utilizadas para minar Bitcoin, Ethereum y otros activos digitales. La compañía salió a bolsa el 22 de enero de 1999 en el NASDAQ bajo el símbolo NVDA.

Principales fuentes de ingresos de NVIDIA Corporation

NVIDIA es conocida principalmente por sus GPU, pero recientemente ha ampliado su presencia en el segmento de la inteligencia artificial (IA), dominando el mercado con chips de alto rendimiento utilizados en el desarrollo de tecnologías de IA. La empresa informa los ingresos de este segmento bajo el apartado de Centros de Datos. El modelo de negocio de NVIDIA se centra en varias áreas clave:

- GPU: incluye los segmentos de Juegos y Visualización Profesional. La empresa suministra a la industria del videojuego GPU para PC gaming, consolas y otros dispositivos, garantizando experiencias de alto rendimiento. Visualización Profesional incluye la venta de GPU para profesionales del diseño gráfico 3D, CAD, animación, edición de vídeo y otras tareas que requieren gran potencia de cómputo.

- Centros de Datos: es uno de los segmentos de más rápido crecimiento para NVIDIA. La empresa desarrolla GPU y otras soluciones de hardware para centros de datos, utilizadas en infraestructura de IA, tecnologías de aprendizaje profundo, computación en la nube y procesamiento de grandes volúmenes de datos.

- Segmento Automotriz: NVIDIA desarrolla activamente productos para el sector automotriz, incluyendo plataformas para conducción autónoma y sistemas avanzados de asistencia al conductor (ADAS).

- OEM y Otros: esta categoría incluye ingresos por licencias tecnológicas, ventas de otros chips y soluciones para fabricantes OEM, como los productores de laptops y otros dispositivos electrónicos.

NVIDIA diversifica sus operaciones abarcando diversos segmentos que van desde los videojuegos hasta centros de datos y componentes automotrices. La empresa publica estadísticas sobre los segmentos de Juegos, Centros de Datos, Visualización Profesional y Automotriz en sus informes trimestrales, mientras que otros indicadores se incluyen en la sección de Otros Ingresos.

Informe del segundo trimestre del año fiscal 2025 de NVIDIA Corporation

El 28 de agosto de 2024, NVIDIA publicó su informe de resultados correspondiente al segundo trimestre del año fiscal 2025, finalizado el 28 de julio de 2024. A continuación, se presentan las principales cifras en comparación con el mismo período del año anterior:

- Ingresos: 30.04 mil millones de USD (+122%)

- Beneficio neto: 16.95 mil millones de USD (+152%)

- Beneficio por acción (BPA): 0.68 USD (+152%)

- Beneficio operativo: 19.94 mil millones de USD (+156%)

- Margen bruto: 75.1% (+500 puntos básicos)

Ingresos por segmento:

- Centro de Datos: 26.27 mil millones de USD (+154%)

- Juegos: 2.88 mil millones de USD (+16%)

- Visualización Profesional: 454 millones de USD (+20%)

- Automotriz: 346 millones de USD (+37%)

En la primera mitad de 2024, NVIDIA devolvió 15.40 mil millones de USD a sus accionistas mediante recompras de acciones y dividendos. Al cierre del segundo trimestre de 2024, la empresa disponía de 7.50 mil millones de USD adicionales para recompras. El 26 de agosto de 2024, el Consejo de Administración aprobó un nuevo programa de recompra de acciones por 50.00 mil millones de USD, sin fecha de expiración.

Aunque los resultados del segundo trimestre del año fiscal 2025 superaron las previsiones de los analistas, las acciones de NVIDIA cayeron inmediatamente después del anuncio. A los inversores no les impresionó en exceso el crecimiento de ingresos y beneficios, ya que en el trimestre anterior los indicadores financieros se habían disparado entre un 200% y un 700%. Mantener un ritmo de crecimiento tan acelerado a largo plazo resulta poco realista, aunque las expectativas del mercado siguen siendo elevadas.

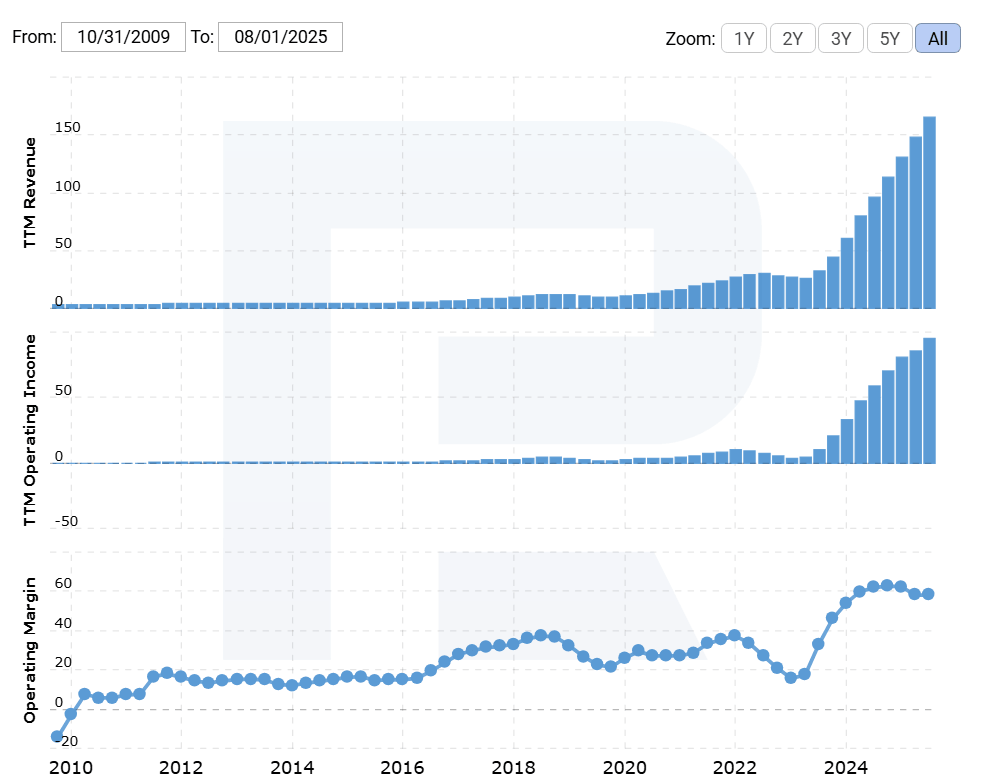

Un análisis fundamental del informe de NVIDIA muestra que los ingresos crecieron en todos los segmentos. El segmento de Centros de Datos, centrado en tecnologías de IA, se mantuvo como líder. El gráfico del margen operativo de la empresa a continuación ilustra hasta qué punto la inteligencia artificial ha impulsado el rendimiento de NVIDIA.

OpenAI anunció ChatGPT el 30 de noviembre de 2022, y para el primer trimestre de 2023, NVIDIA ya reportaba un aumento en su margen operativo. Desde entonces, este creció rápidamente, superando incluso los niveles registrados durante el auge de la minería de criptomonedas. Este fenómeno sugiere que la empresa ha estado elevando los precios de sus productos sin que ello afecte la demanda, lo cual le permite generar más de 50 centavos de beneficio por cada dólar invertido.

Informe del tercer trimestre del año fiscal 2025 de NVIDIA Corporation

El 20 de noviembre de 2024, NVIDIA publicó su informe de resultados correspondiente al tercer trimestre del ejercicio fiscal 2025, finalizado el 27 de octubre de 2024. A continuación, se presentan las cifras clave en comparación con el mismo periodo del año anterior:

- Ingresos: 35.080 millones USD (+94%)

- Beneficio neto: 19.310 millones USD (+109%)

- Beneficio por acción: 0.78 USD (+111%)

- Ganancia operativa: 21.860 millones USD (+110%)

- Margen bruto: 74.6% (+60 puntos básicos)

Ingresos por segmento:

- Centros de datos: 30.770 millones USD (+112%)

- Juegos: 3.270 millones USD (+15%)

- Visualización profesional: 486 millones USD (+17%)

- Automoción: 449 millones USD (+72%)

Jensen Huang comentó el informe afirmando que “la era de la inteligencia artificial está en pleno auge, impulsando un cambio global hacia la computación de NVIDIA”, subrayando la fuerte demanda de productos basados en las microarquitecturas Hopper y Blackwell, las cuales generaron resultados récord en el último trimestre.

Para el cuarto trimestre del ejercicio fiscal 2025, NVIDIA proyectó ingresos de 37.500 millones USD (con una posible desviación del 2%) y un margen bruto no-GAAP del 73.5%, reflejando confianza en un crecimiento sostenido a pesar de las restricciones de oferta, especialmente debido al aumento en la producción de chips Blackwell.

Informe del cuarto trimestre del año fiscal 2025 de NVIDIA Corporation

El 26 de febrero de 2024, NVIDIA publicó su informe de resultados correspondiente al cuarto trimestre del ejercicio fiscal 2025, finalizado el 26 de enero de 2025. A continuación, se presentan las cifras clave en comparación con el mismo periodo del año anterior:

- Ingresos: 39.330 millones USD (+78%)

- Beneficio neto: 22.090 millones USD (+80%)

- Beneficio por acción: 0.89 USD (+82%)

- Ganancia operativa: 24.030 millones USD (+77%)

- Margen bruto: 73.0% (+300 puntos básicos)

Ingresos por segmento:

- Centros de datos: 35.580 millones USD (+93%)

- Juegos: 2.540 millones USD (-11%)

- Visualización profesional: 511 millones USD (+10%)

- Automoción: 570 millones USD (+103%)

Jensen Huang comentó el informe del cuarto trimestre fiscal 2025 señalando que “la inteligencia artificial se está desarrollando a un ritmo increíble, ya que la IA agentica y la IA física están creando la base de la próxima ola de inteligencia artificial, la cual revolucionará las industrias más grandes”, destacando el papel clave de la empresa en el auge de la IA, lo que llevó a ingresos récord de 39.300 millones USD. Resaltó los sólidos resultados del segmento de Centros de Datos, que alcanzó los 35.600 millones USD gracias a la demanda de soluciones basadas en las microarquitecturas Hopper y Blackwell.

Para el Q1 del año fiscal 2026, NVIDIA había proyectado ingresos de 43.00 mil millones USD (con una posible variación de 2%) y un margen bruto no-GAAP de 71.0%, lo que indicaba que los ingresos de la compañía seguían siendo sólidos. Sin embargo, la caída en el margen bruto generó preocupación entre los inversores.

Informe del primer trimestre del ejercicio fiscal 2026 de NVIDIA Corporation

El 28 de mayo de 2025, NVIDIA presentó su informe correspondiente al primer trimestre del ejercicio fiscal 2026, que finalizó el 27 de abril de 2025. A continuación, se muestran las cifras clave en comparación con el mismo periodo del año anterior:

- Ingresos: 44.060 millones USD (+69%)

- Beneficio neto: 18.780 millones USD (+26%)

- Beneficio por acción: 0.76 USD (+27%)

- Ganancia operativa: 21.630 millones USD (+28%)

- Margen bruto: 60.5% (-1,790 puntos básicos)

Ingresos por segmento:

- Centros de datos: 39.110 millones USD (+73%)

- Juegos: 3.760 millones USD (+42%)

- Visualización profesional: 509 millones USD (+20%)

- Automoción: 567 millones USD (+72%)

El informe del Q1 fiscal 2026 de NVIDIA reforzó la posición de liderazgo de la compañía en la carrera global de la IA a pesar de serios obstáculos geopolíticos y regulatorios. Fue un trimestre récord, con ingresos que alcanzaron los 44.06 mil millones USD, un aumento del 69% interanual. El crecimiento estuvo impulsado principalmente por la continua alta demanda de computación acelerada e infraestructura de IA. El segmento Data Center, que incluye ventas de GPU de alto rendimiento a grandes proveedores de la nube y clientes corporativos, generó 39.1 mil millones USD, un 73% más que el año anterior.

Sin embargo, el trimestre también presentó serios desafíos. Uno de los principales factores negativos fueron las restricciones del gobierno de EE. UU. a la exportación de chips avanzados de IA hacia China. Jensen Huang comentó sobre esta situación durante una conferencia telefónica, señalando que, a pesar de la persistente fuerte demanda de China, la compañía no pudo satisfacerla debido a limitaciones regulatorias. Como resultado, NVIDIA amortizó inventario por un valor de 4.5 mil millones USD, principalmente relacionado con chips H20 destinados al mercado chino, y estimó ingresos perdidos para el trimestre de aproximadamente 2.5 mil millones USD. Para el Q2 fiscal 2026, la compañía había proyectado una pérdida de ingresos de 8 mil millones USD debido a las restricciones.

Huang también expresó su preocupación por las consecuencias más amplias de estas restricciones comerciales, advirtiendo que la prohibición de exportar tecnología avanzada de IA podría haber acelerado inadvertidamente el desarrollo de la industria nacional de semiconductores de China, lo que en última instancia podría socavar el liderazgo tecnológico global de EE. UU. Huang también enfatizó que los ingresos provenientes de China representaban una parte menor de las ventas totales de NVIDIA en ese momento, con pérdidas compensadas principalmente por la creciente demanda en Norteamérica, Europa y mercados emergentes, incluidos Oriente Medio.

Para el Q2 del año fiscal 2026, NVIDIA esperaba ingresos de aproximadamente 45 mil millones USD. Esta previsión reflejaba el despliegue activo de la nueva arquitectura de chips Blackwell, que, según Huang, ya estaba experimentando una demanda sin precedentes por parte de hyperscalers, programas gubernamentales de desarrollo de IA y grandes clientes corporativos. La compañía anticipaba que la fuerte demanda de soluciones de hardware y productos de software de IA persistiría hasta el final del año fiscal.

Sin embargo, a pesar del continuo liderazgo tecnológico y la sólida demanda de soluciones de IA, NVIDIA enfrentó señales de desaceleración en su segmento clave de Data Center. Aunque los ingresos aumentaron un 73% interanual, el segmento no alcanzó las expectativas del mercado, lo que limitó el crecimiento de las acciones tras la publicación del informe. Esto pudo haber indicado el inicio de una fase de normalización después de la rápida aceleración impulsada por el auge de la IA.

No obstante, la compañía continuó demostrando un desempeño financiero excepcional y se mantuvo a la vanguardia de la innovación tecnológica. Las pérdidas relacionadas con las restricciones de exportación a China fueron severas, pero se compensaron principalmente con la demanda global y el despliegue de la arquitectura Blackwell de próxima generación. La estrategia de NVIDIA de diversificar su base de clientes y expandirse activamente en regiones con crecientes iniciativas de IA constituye una base sólida para un crecimiento sostenible en el año fiscal 2026 y más allá.

Resultados financieros Q2 2026 de NVIDIA Corporation

El 27 de agosto de 2025, NVIDIA publicó sus resultados financieros del Q2 2026 para el trimestre finalizado el 27 de julio de 2025. Las cifras clave en comparación con el mismo periodo del año anterior son las siguientes:

- Ingresos: 46.74 mil millones USD (+56%)

- Ingreso neto: 26.42 mil millones USD (+59%)

- Ganancias por acción (no-GAAP): 1.05 USD (+56%)

- Beneficio operativo: 30.16 mil millones USD (+30%)

- Margen bruto: 72.7% (-300 pb)

Ingresos por segmento:

- Data centers: 41.09 mil millones USD (+56%)

- Gaming: 4.28 mil millones USD (+48%)

- Professional Visualization: 601 millones USD (+32%)

- Automotive: 586 millones USD (+69%)

- OEM & otros: 173 millones USD (+97%)

NVIDIA informó de sólidos resultados para el Q2 de 2026. Los ingresos alcanzaron 46,7 mil millones de USD (+6% trimestral, +56% interanual). El principal motor fue el segmento de centros de datos, que registró 41,1 mil millones de USD (+5% trimestral, +56% interanual), con un crecimiento respaldado por los envíos de chips Blackwell (el subsegmento Blackwell Data Center aumentó un 17% secuencialmente). El margen bruto fue del 72,4% GAAP y del 72,7% no GAAP. El beneficio por acción ajustado (no GAAP EPS) se situó en 1,05 USD, aunque incluía un efecto positivo puntual derivado de la liberación de una reserva previamente constituida de 180 millones de USD relacionada con las entregas de chips H20 a China. Excluyendo este efecto puntual, el BPA habría sido de 1,04 USD. Los ingresos de Gaming aumentaron hasta 4,3 mil millones de USD, Professional Visualization alcanzó 601 millones de USD y Automotive fue de 586 millones de USD.

La compañía enfatizó que no hubo ventas de chips H20 a China durante el trimestre y que las previsiones para el siguiente periodo tampoco incluyen estas ventas. El consejo aprobó un aumento del programa de recompra de acciones en otros 60 mil millones de USD. El dividendo se fijó en 0,01 USD por acción, con fecha de registro el 11 de septiembre de 2025 y fecha de pago el 2 de octubre de 2025.

Las perspectivas para el Q3 de 2026 proyectaban ingresos de aproximadamente 54,0 mil millones de USD (±2%), un margen bruto no GAAP de alrededor del 73,5% (±50 pb), gastos operativos no GAAP de aproximadamente 4,2 mil millones de USD, otros ingresos de alrededor de 500 millones de USD y una tasa impositiva efectiva de aproximadamente el 16,5% (±1 pp). La compañía esperaba cerrar el ejercicio financiero con un margen no GAAP de alrededor del 73,5%. Es importante señalar que esta previsión no tenía en cuenta posibles ventas de chips H20 a China. Para los inversores, esto significa que el escenario base de la dirección se construyó únicamente sobre la demanda global actual y la aceleración de los envíos de los nuevos chips Blackwell, sin suponer una recuperación del mercado chino.

Resultados financieros Q3 2026 de NVIDIA Corporation

El 19 de noviembre de 2025, NVIDIA publicó sus resultados financieros del Q3 del ejercicio fiscal 2026, que finalizó el 26 de octubre de 2025. Las cifras clave, en comparación con el mismo periodo del año anterior, son las siguientes (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- Ingresos: 57,01 mil millones de USD (+62%)

- Beneficio neto (no GAAP): 31,76 mil millones de USD (+59%)

- Beneficio por acción (no GAAP): 1,30 USD (+60%)

- Beneficio operativo (no GAAP): 37,75 mil millones de USD (+62%)

- Margen bruto (no GAAP): 73,6% (–140 pb)

Ingresos por segmento:

- Data Center: 51,22 mil millones de USD (+66%)

- Gaming: 4,27 mil millones de USD (+30%)

- Professional Visualisation: 760 millones de USD (+56%)

- Automotive: 592 millones de USD (+32%)

- OEM & Other: 174 millones de USD (+79%)

Los resultados del Q3 del ejercicio fiscal 2026 de NVIDIA superaron las expectativas del mercado. Los ingresos alcanzaron aproximadamente 57 mil millones de USD y el BPA no GAAP fue de 1,30 USD, ambos por encima de las previsiones de los analistas. La compañía volvió a mostrar un fuerte crecimiento tanto en ingresos como en beneficios.

La principal fuente de ingresos sigue siendo el segmento de Data Center, que generó 51,2 mil millones de USD, un 66% más interanual y casi el 90% de los ingresos totales. Otros segmentos, incluido Gaming, continúan creciendo a un ritmo más lento y representan una proporción menor del total.

La dirección emitió unas sólidas perspectivas para el Q4 del ejercicio fiscal 2026, pronosticando unos ingresos de alrededor de 65 mil millones de USD y un margen bruto de aproximadamente el 75%, también por encima de las expectativas de los analistas. Según la dirección, NVIDIA ya ha asegurado pedidos confirmados de sus nuevos chips Blackwell y Rubin por valor de alrededor de 500 mil millones de USD hasta finales de 2026, y la demanda de hardware de IA sigue superando a la oferta.

La dirección también subrayó que el crecimiento actual no parece una burbuja: los clientes siguen invirtiendo fuertemente en infraestructura, mientras que la capacidad de producción sigue siendo un factor limitante. Sin embargo, los analistas advierten de que las tasas de crecimiento podrían desacelerarse finalmente debido a las limitaciones de suministro eléctrico y a la saturación del mercado. Por ahora, basándose en los resultados del Q3 y las previsiones para el próximo trimestre, la demanda de los productos de NVIDIA sigue siendo extremadamente fuerte.

Resultados financieros de NVIDIA Corporation del Q4 2026

El 20 de mayo de 2026, NVIDIA publicó los resultados del Q1 del ejercicio fiscal 2027 para el trimestre finalizado el 26 de abril de 2026. A continuación se presentan las cifras clave en comparación con el mismo período del año anterior: (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- Ingresos: 68.13 mil millones de USD (+73%)

- Beneficio neto (non-GAAP): 39.55 mil millones de USD (+79%)

- Beneficio por acción (non-GAAP): 1.62 USD (+82%)

- Beneficio operativo (non-GAAP): 46.11 mil millones de USD (+81%)

- Margen bruto (non-GAAP): 75.2% (+220 puntos básicos)

Ingresos por segmento:

- Data Center: 62.31 mil millones de USD (+75%)

- Gaming: 3.73 mil millones de USD (+47%)

- Professional Visualization: 1.32 mil millones de USD (+159%)

- Automotive: 604 millones de USD (+6%)

- OEM & Other: 161 millones de USD (+28%)

NVIDIA reportó un resultado muy sólido en el Q4 2026, superando las expectativas del mercado, aunque los inversores normalmente esperan una aceleración aún mayor de una empresa de este calibre. Los ingresos alcanzaron 68.13 mil millones de USD (+73% YoY y +20% QoQ), con un beneficio ajustado por acción (EPS) de 1.62 USD, superando la estimación de consenso de 1.53 USD.

El principal motor de crecimiento del trimestre, como en los periodos anteriores, fue el segmento de centros de datos. Los ingresos en esta área alcanzaron 62.31 mil millones de USD (+75% YoY y +22% QoQ), impulsados tanto por la computación como por la red.

En términos de rentabilidad, el trimestre fue excepcionalmente sólido: el margen bruto aumentó hasta el 75.0% (GAAP) y el 75.2% (non-GAAP), mientras que el beneficio neto bajo GAAP totalizó 43.0 mil millones de USD, con un EPS GAAP de 1.76 USD. En el ejercicio financiero 2026, NVIDIA devolvió 41.1 mil millones de USD a los accionistas mediante recompras y dividendos, manteniendo al mismo tiempo un importante saldo en su programa de recompra de 58.5 mil millones de USD.

La previsión para el próximo trimestre también es sólida. Para el Q1 2027, la empresa pronostica ingresos de aproximadamente 78.0 mil millones de USD, superando significativamente las expectativas de los analistas (con una estimación media en torno a 72.6 mil millones de USD). NVIDIA destacó específicamente que la previsión excluye los ingresos por computación de Data Centre en China. La empresa también mencionó que había recibido licencias para enviar pequeños volúmenes de H200 a China. Sin embargo, esto no cambia el panorama general, ya que el crecimiento está impulsado por la demanda global fuera de China.

Resultados financieros del Q1 2027 de NVIDIA Corporation

El 20 de mayo de 2026, NVIDIA publicó su informe correspondiente al Q1 del ejercicio fiscal 2027, finalizado el 26 de abril de 2026. Las cifras clave en comparación con el mismo período del año anterior son las siguientes (https://investor.nvidia.com/financial-info/financial-reports/default.aspx):

- Ingresos: 81.62 mil millones de USD (+85%)

- Ingresos netos (non-GAAP): 45.55 mil millones de USD (+139%)

- Beneficio por acción (non-GAAP): 1.87 USD (+140%)

- Beneficio operativo (non-GAAP): 53.78 mil millones de USD (+147%)

- Margen bruto (non-GAAP): 75.0% (+1450 pb)

Ingresos por segmento:

- Data Center: 74.25 mil millones de USD (+92%)

- Hyperscale: 37.87 mil millones de USD (+115%)

- AI Clouds, Industrial & Enterprise: 37.37 mil millones de USD (+74%)

- Edge Computing: 6.37 mil millones de USD (+28%)

El informe del Q1 del ejercicio fiscal 2027 de NVIDIA prolongó el fuerte impulso observado en el Q4 del ejercicio fiscal 2026. En el trimestre anterior, la compañía generó 68.1 mil millones de USD (+73% interanual). En el Q1 del ejercicio fiscal 2027, los ingresos aumentaron hasta 81.6 mil millones de USD, creciendo un 85% interanual y un 20% trimestral. Tras un Q4 récord, la compañía no mostró señales de desaceleración y volvió a confirmar una demanda sólida y sostenida de infraestructura para IA. El segmento Data Center sigue siendo el principal motor de crecimiento. En el Q4 del ejercicio fiscal 2026, los ingresos de Data Center ascendieron a 62.3 mil millones de USD, aumentando hasta 75.2 mil millones de USD en el Q1 del ejercicio fiscal 2027.

La rentabilidad siguió siendo excepcionalmente fuerte. El margen bruto non-GAAP se situó en el 75.0%, frente al 75.2% del trimestre anterior. El beneficio operativo non-GAAP aumentó hasta 53.78 mil millones de USD, mientras que el beneficio por acción non-GAAP alcanzó 1.87 USD, frente a unas expectativas de los analistas de aproximadamente 1.77 USD. NVIDIA continúa ampliando rápidamente sus ingresos mientras mantiene uno de los perfiles de margen más elevados del sector tecnológico.

Para el Q2 del ejercicio fiscal 2027, NVIDIA espera ingresos de aproximadamente 91.0 mil millones de USD, con una variación de más o menos un 2%, superando la previsión del mercado de alrededor de 87.2 mil millones de USD. La compañía volvió a aclarar que los ingresos procedentes de envíos de Data Center Compute a China están excluidos de su guía. Por lo tanto, el riesgo geopolítico sigue presente, aunque el crecimiento actual está respaldado principalmente por clientes fuera del mercado chino.

Un factor positivo adicional fue el aumento de la remuneración al accionista. En el Q1 del ejercicio fiscal 2027, NVIDIA destinó aproximadamente 20 mil millones de USD a recompras de acciones y dividendos, aprobó un programa adicional de recompra por 80 mil millones de USD y aumentó su dividendo trimestral de 0.01 USD a 0.25 USD por acción. Para una compañía que presenta un crecimiento de esta magnitud, esto envía una señal de una sólida posición de efectivo y de la confianza de la dirección en la futura generación de caja.

Análisis de la actividad de insiders en las acciones de NVIDIA Corporation

Un análisis de la actividad de insiders en NVIDIA durante 2025 y los primeros meses de 2026 muestra que los directivos de la compañía continúan realizando activamente beneficios tras la fuerte apreciación del precio de las acciones. Sin embargo, esta señal no debe interpretarse como un deterioro directo de las perspectivas del negocio de la empresa. La mayoría de las transacciones siguen estando vinculadas a planes de negociación 10b5-1 previamente aprobados, obligaciones fiscales y diversificación personal de capital.

En marzo de 2026 tuvo lugar una nueva ola de transacciones. El director Mark Stevens vendió 221,682 acciones, Ajay Puri vendió 600,000 acciones y Colette Kress vendió 62,650 acciones. También se registraron ventas menores por parte de Aarti Shah, Donald Robertson y John Dabiri. Esto confirma que los insiders continúan aprovechando la elevada valoración de NVIDIA para monetizar parte de sus participaciones.

Algunas transacciones siguen teniendo una naturaleza técnica. Por ejemplo, la presentación de Jensen Huang en marzo reflejó retenciones fiscales y transferencias internas entre estructuras de propiedad. Tras estas transacciones, Huang continuó controlando aproximadamente 812.45 millones de acciones de NVIDIA, lo que, de un total de 24.2 mil millones de acciones en circulación, representa aproximadamente el 3.36% de la compañía. En otras palabras, el fundador sigue siendo un accionista importante y sus intereses continúan alineados con la creación de valor a largo plazo de NVIDIA.

La ausencia de compras significativas de insiders en el mercado abierto sigue siendo una consideración importante. Los ejecutivos y directores continúan vendiendo acciones, pero no han mostrado disposición a comprarlas en el mercado abierto, incluso después de correcciones locales. Esto sugiere que, internamente, es poco probable que la valoración actual se perciba como claramente barata. Sin embargo, esta señal debe interpretarse ahora con mayor cautela, ya que la propia NVIDIA está recomprando activamente acciones y ha recibido una nueva autorización para un programa adicional de recompra por 80 mil millones de USD.

En general, la actividad de insiders de NVIDIA actualmente parece neutral a ligeramente cautelosa. Las ventas continuas y la ausencia de compras apuntan a niveles elevados de valoración y al deseo de la dirección de materializar parte de sus ganancias. No obstante, esto no debe considerarse una señal bajista directa, ya que los fundadores y altos ejecutivos mantienen participaciones sustanciales y la mayoría de las transacciones están estructuradas y planificadas con antelación.

Analysis of key valuation multiples for NVIDIA Corporation

A continuación se presentan los principales múltiplos de valoración de NVIDIA basados en los resultados del Q1 del ejercicio fiscal 2027, calculados a un precio de acción de 215 USD:

| Múltiplo | Qué indica | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 32.64 | ⬤ Sobre la base de los ingresos netos, la valoración parece elevada, pero para una compañía de esta escala y perfil de crecimiento, sigue siendo moderada. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 20.55 | ⬤ Un múltiplo extremadamente alto. El mercado está descontando un dominio sostenido en IA. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 20.39 | ⬤ Una valoración excepcionalmente alta en relación con las ventas, incluso después de considerar la importante posición de efectivo en el balance. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | 43.75 | ⬤ NVIDIA está generando efectivo a un ritmo extraordinario. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | 2.29% | ⬤ La rentabilidad es baja, pero para una acción de crecimiento, sigue siendo un resultado sólido. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 31.22 | ⬤ Sobre una base EBITDA, la valoración es alta. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 31.85 | ⬤ Basándose en el beneficio operativo, las acciones parecen caras. |

| P/B | Precio frente al valor contable | 26.65 | ⬤ Una prima sustancial del precio de mercado sobre el valor contable. Esto es típico en las compañías de semiconductores fabless. |

| Forward P/E | Relación precio-beneficio futura (P/E) | 17.45 | ⬤ Sobre beneficios futuros, la valoración parece atractiva. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | -0.25 | ⬤ La deuda neta es negativa. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | >100 | ⬤ Los gastos por intereses son insignificantes en relación con el beneficio operativo. |

Conclusión sobre los múltiplos de valoración de NVIDIA

Para un inversor conservador, NVIDIA parece ser un activo de muy alta calidad, pero caro. La compañía continúa ofreciendo un fuerte crecimiento, una rentabilidad excepcionalmente elevada, una sólida generación de flujo de caja libre y mantiene una importante posición de efectivo neto. Desde la perspectiva de la estabilidad financiera, el negocio sigue siendo excepcionalmente sólido.

Sin embargo, en la mayoría de los múltiplos clave de valoración, las acciones ya cotizan con una prima significativa, especialmente en términos de P/S, EV/Sales, EV/EBITDA, EV/EBIT y P/B.

En última instancia, NVIDIA no puede describirse como una oportunidad de baja valoración. Más bien, representa una tesis de inversión basada en la calidad del negocio, el liderazgo en IA y el crecimiento de beneficios a largo plazo.

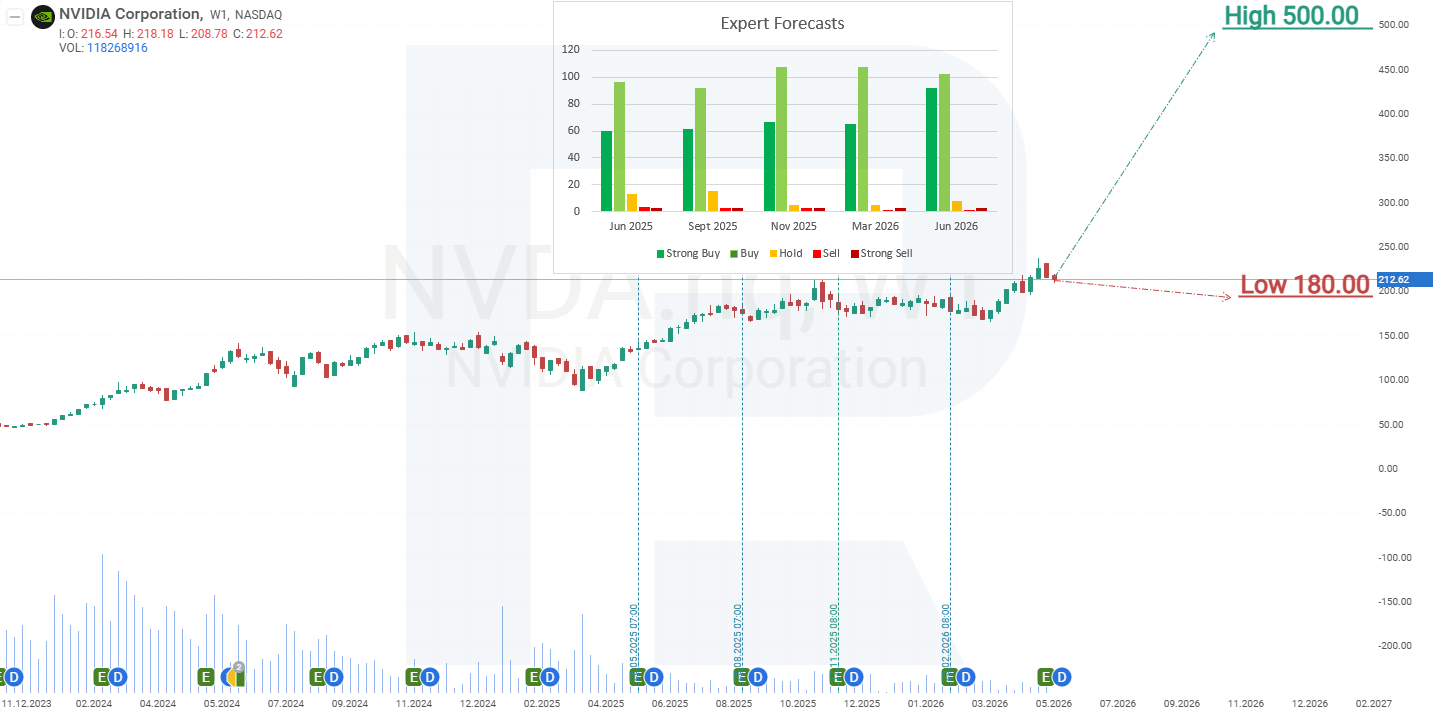

Previsiones de los expertos sobre las acciones de NVIDIA Corporation

- Barchart: 43 de 49 analistas calificaron las acciones de NVIDIA como Strong Buy, 3 como Buy, 2 como Hold y 1 como Strong Sell. El objetivo de precio superior es 500 USD y el límite inferior es 145 USD.

- MarketBeat: 51 de 54 analistas asignaron una calificación Buy, y 3 recomendaron Hold. El objetivo de precio superior es 500 USD y el límite inferior es 218 USD.

- TipRanks: 38 de 40 analistas asignaron una calificación Buy, 1 recomendó Hold y 1 recomendó Sell. El objetivo de precio superior es 500 USD y el límite inferior es 250 USD.

- Stock Analysis: 49 de 62 analistas calificaron las acciones como Strong Buy, 10 como Buy, 2 como Hold y 1 como Strong Sell. El objetivo de precio superior es 500 USD y el límite inferior es 180 USD.

Previsión del precio de las acciones de NVIDIA Corporation para 2026

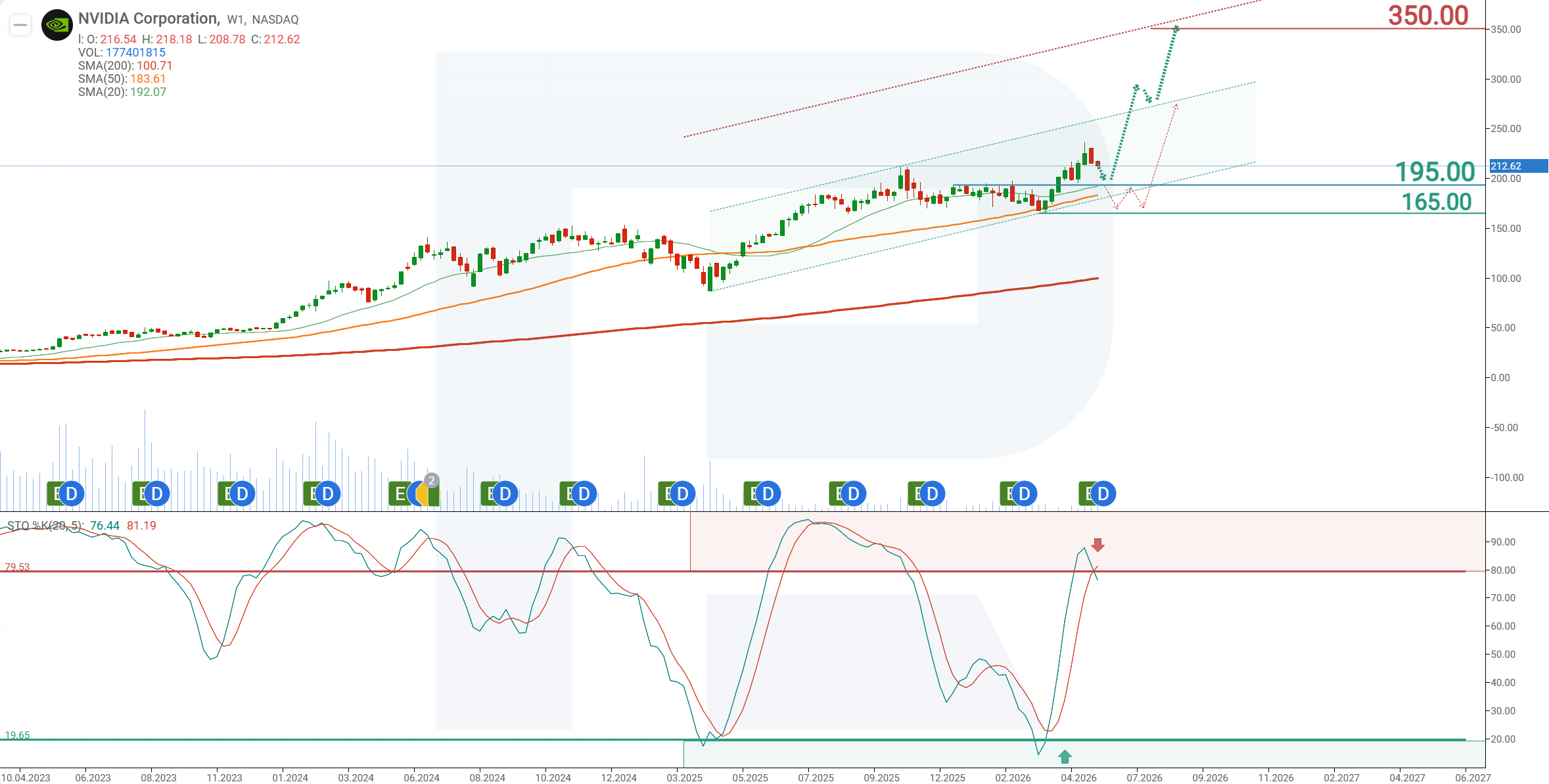

En el gráfico semanal, las acciones de NVDA cotizan por encima de la media móvil de 200 períodos, lo que indica que la tendencia general sigue siendo alcista. Además, el precio continúa moviéndose dentro de un canal ascendente, que proporciona un marco para identificar posibles objetivos alcistas. Sin embargo, el indicador Stochastic ya se encuentra en territorio de sobrecompra, señalando el riesgo de un retroceso correctivo antes de la siguiente onda alcista. Basándose en la dinámica actual del precio de las acciones de NVIDIA, los posibles escenarios para 2026 son los siguientes:

La previsión principal para las acciones de NVIDIA asume una prueba del soporte en 195 USD, seguida de un rebote y un movimiento al alza hacia el límite superior del canal en 270 USD. En caso de una ruptura por encima de la línea superior del canal, es probable una subida adicional equivalente al ancho del canal, con el siguiente objetivo en 350 USD.

La previsión alternativa para las acciones de NVIDIA asume una ruptura por debajo del soporte en 195 USD. En este escenario, NVDA podría corregir hacia 165 USD, donde se esperaría un renovado avance hacia el primer objetivo en 270 USD.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.