Oracle – sólido trimestre y el análisis técnico señala un posible crecimiento del precio de las acciones

Oracle superó las expectativas de ingresos y beneficios en el tercer trimestre del año fiscal 2026. El análisis técnico de ORCL indica que es probable que la acción continúe subiendo.

Oracle Corporation (NYSE: ORCL) presentó un sólido rendimiento financiero en el tercer trimestre del año fiscal 2026. Los ingresos aumentaron un 22% interanual hasta 17.19 mil millones de USD, mientras que el BPA no GAAP alcanzó 1.79 USD, y ambas métricas superaron las expectativas del mercado. La empresa destacó que este fue el primer trimestre en más de 15 años en el que tanto el crecimiento orgánico de los ingresos como el BPA no GAAP superaron el 20% en USD, lo que marca un importante punto de inflexión en la trayectoria de crecimiento de Oracle.

El principal motor de crecimiento volvió a ser el negocio en la nube. Los ingresos totales de la nube aumentaron hasta 8.91 mil millones de USD (+44% interanual), con Oracle Cloud Infrastructure creciendo un 84% hasta 4.89 mil millones de USD y el segmento SaaS subiendo hasta 4.03 mil millones de USD (+13% interanual). También fue notable el crecimiento de los contratos futuros. Remaining Performance Obligations (RPO) alcanzó 553 mil millones de USD, un 325% más interanual, lo que subraya una demanda muy sólida de la infraestructura de IA de Oracle.

Para el cuarto trimestre de 2026, Oracle espera un crecimiento de los ingresos del 19–21% en USD y un BPA no GAAP de 1.96–2.00 USD. Se ha mantenido el objetivo de ingresos para todo 2026 de aproximadamente 67 mil millones de USD, mientras que la previsión para 2027 se ha elevado hasta 90 mil millones de USD, una conclusión claramente positiva del informe.

Este artículo examina Oracle Corporation, describe su modelo de negocio, ofrece un análisis fundamental del informe de Oracle del tercer trimestre de 2026 y presenta un análisis técnico de las acciones de ORCL basado en su dinámica actual de precios. Estas observaciones constituyen la base de la previsión de las acciones de ORCL para 2026.

Acerca de Oracle Corporation

Oracle Corporation es una empresa tecnológica estadounidense fundada en 1977 por Larry Ellison, Bob Miner y Ed Oates bajo el nombre original de Software Development Laboratories. Inicialmente, la sede estaba ubicada en Austin, Texas. Tras el cambio de nombre a Oracle en 1982, la compañía se especializó en el desarrollo de software y tecnologías en la nube, incluyendo sistemas de gestión de bases de datos (DBMS), software empresarial, soluciones en la nube e infraestructura. La empresa es reconocida por su producto insignia, Oracle Database, y también está expandiendo activamente sus servicios en la nube (Oracle Cloud), compitiendo con AWS, Google Cloud y Microsoft Azure.

Oracle salió a bolsa el 12 de marzo de 1986 en el NASDAQ con el símbolo de cotización ORCL, convirtiéndose en una de las primeras empresas tecnológicas en cotizar en el mercado público. Hoy en día, Oracle es uno de los actores más destacados de la industria tecnológica empresarial, enfocándose en la digitalización de los negocios y las innovaciones en la nube.

Fuentes principales de ingresos de Oracle Corporation

Las principales fuentes de ingresos de Oracle se derivan de los siguientes segmentos de negocio:

- Servicios en la nube y licencias: esta es la fuente de ingresos más grande, representando aproximadamente el 86 % del total. Oracle proporciona licencias para sus productos de software, como Java, Oracle Applications, Oracle Database, Oracle Middleware, entre otros. Este segmento también incluye la computación en la nube a través de la plataforma Oracle Cloud, que abarca los modelos IaaS (Infraestructura como Servicio), PaaS (Plataforma como Servicio) y SaaS (Software como Servicio).

- Hardware: alrededor del 5 % de los ingresos proviene de la venta de hardware, incluidos servidores, sistemas de almacenamiento y equipos especializados. La producción se subcontrata a socios externos, y los ingresos se complementan con el software relacionado con ese hardware.

- Servicios: aproximadamente el 9 % de los ingresos se genera a partir del soporte técnico y los servicios de consultoría. Esto incluye el soporte a usuarios del software Oracle, actualizaciones, formación y asistencia en la integración de soluciones. Este segmento es crucial para la retención de clientes y para garantizar flujos de ingresos estables.

Informe del Q3 del año fiscal 2025 de Oracle Corporation

El 10 de marzo, Oracle Corporation publicó sus resultados financieros del tercer trimestre del año fiscal 2025, correspondiente al periodo que finalizó el 28 de febrero de 2025. A continuación se presentan las cifras clave:

- Ingresos: 14.130 millones de USD (+6 %)

- Beneficio neto: 4.230 millones de USD (+6 %)

- Ganancias por acción: 1,47 USD (+4 %)

- Margen operativo: 44,00 % (sin cambios)

Ingresos por segmento:

- Servicios en la nube y soporte de licencias: 11.000 millones de USD (+10 %)

- Ingresos en la nube (IaaS más SaaS): 6.200 millones de USD (+23 %)

- Licencias en la nube y licencias on-premise: 1.120 millones de USD (−10 %)

- Hardware: 703 millones de USD (−7 %)

- Servicios: 1.290 millones de USD (−1 %)

Los resultados de Oracle para el tercer trimestre de 2025 presentan un panorama mixto, reflejando tanto logros como desafíos.

Los ingresos totales de 14.100 millones de USD estuvieron por debajo de los 14.400 millones de USD previstos por los analistas, lo que indica dificultades para cumplir con las expectativas del mercado. Las ganancias ajustadas por acción fueron de 1,47 USD, por debajo de los 1,49 USD esperados, lo que señala una disminución en la rentabilidad. Además, si bien los ingresos por servicios en la nube y soporte de licencias aumentaron un 10 %, no alcanzaron los 11.200 millones de USD esperados, lo que apunta a retos en la monetización total del mercado cloud.

En el lado positivo, la empresa firmó alianzas estratégicas con OpenAI, Meta Platforms (NASDAQ: META) y NVIDIA (NASDAQ: NVDA), que según la CEO Safra Catz, se espera que impulsen un aumento de ingresos del 15 % en el ejercicio fiscal 2026, que comienza en junio de este año. Además, Oracle planea duplicar su capacidad de centros de datos durante el año para satisfacer la creciente demanda de servicios cloud. También ha invertido en el proyecto Stargate, que tiene como objetivo desarrollar infraestructura de red y nube para computación escalable y aplicaciones de IA. Para los accionistas, una noticia positiva fue el anuncio de un aumento del 25 % en los dividendos trimestrales, elevándolos a 0,50 USD por acción.

Informe del Q4 del año fiscal 2025 de Oracle Corporation

El 11 de junio, Oracle Corporation publicó su informe correspondiente al cuarto trimestre del año fiscal 2025, que finalizó el 31 de mayo. A continuación, se presentan los principales resultados:

- Ingresos: 15.900 millones de USD (+11 %)

- Beneficio neto: 3.420 millones de USD (+9 %)

- Ganancias por acción: 1,70 USD (+4 %)

- Margen operativo: 44,00 % (−300 puntos básicos)

Ingresos por segmento:

- Servicios en la nube y soporte de licencias: 11.700 millones de USD (+14 %)

- Ingresos en la nube (IaaS + SaaS): 6.700 millones de USD (+27 %)

- Licencias en la nube y licencias on-premise: 2.010 millones de USD (+9 %)

- Hardware: 850 millones de USD (−2 %)

- Servicios: 1.350 millones de USD (sin variación indicada)

El informe del Q4 fiscal 2025 de Oracle Corporation demostró la acelerada transición de la compañía hacia un modelo de negocio centrado en la nube. Los ingresos totales aumentaron un 11% interanual hasta 15.9 mil millones USD, con un EPS ajustado que alcanzó 1.70 USD, superando las expectativas de los analistas. El crecimiento de los ingresos de Oracle Cloud Infrastructure (OCI) del 52% hasta 3 mil millones USD fue particularmente notable, convirtiendo a este segmento en el principal motor de crecimiento de la compañía.

La dirección enfatizó la fortaleza de las Obligaciones de Desempeño Pendientes (RPO), que aumentaron un 41% hasta 138 mil millones USD. La CFO Safra Catz señaló que esta cifra podría más que duplicarse en el FY2026, proporcionando gran visibilidad sobre los ingresos futuros. Según la guía de la compañía, se espera que el segmento de la nube se acelere significativamente el próximo año, con ingresos totales de nube proyectados a subir más del 40% y los ingresos de OCI más del 70%.

El Presidente de la Junta y Director de Tecnología Larry Ellison anunció una agresiva expansión de la red global de centros de datos de Oracle, incluyendo cientos de nuevos despliegues en sus plataformas Multi-Cloud y Cloud@Customer. Estas iniciativas, respaldadas por un programa de inversión de 25 mil millones USD, fortalecieron la posición de Oracle frente a grandes competidores como Amazon Web Services, Microsoft Azure y Google Cloud. Además, la compañía participa activamente en iniciativas de IA generativa, incluyendo soporte de infraestructura para startups de IA y una posible participación en proyectos como la escisión de TikTok en EE. UU.

Las acciones de la compañía ganaron un 14% tras la publicación del informe, reflejando la creciente confianza de los inversores. Oracle está logrando con éxito la transición de un modelo de licencias tradicional a uno basado en ingresos recurrentes de la nube. No obstante, los inversores deben considerar la alta carga de deuda de la compañía y los múltiplos de valoración relativamente elevados en comparación con los competidores.

Para el FY2026, la compañía pronosticó ingresos de al menos 67 mil millones USD, lo que corresponde a un crecimiento anual del 16–17%. Junto con el crecimiento del RPO y la demanda sostenida de OCI, este pronóstico sentó las bases para un impulso positivo continuo. Así, Oracle consolidó su estatus como un jugador serio en el mercado de infraestructura en la nube empresarial, y sus inversiones estratégicas parecen capaces de ofrecer retornos a largo plazo para los accionistas.

Resultados de Oracle Corporation Q1 FY2026

El 9 de septiembre, Oracle Corporation publicó su informe para el Q1 FY2026, que finalizó el 31 de agosto. Las cifras clave son las siguientes:

- Ingresos: 14.93 mil millones USD (+12% interanual)

- Ingreso neto (no GAAP): 4.28 mil millones USD (+8% interanual)

- Ganancias por acción (no GAAP): 1.47 USD (+6% interanual)

- Margen operativo: 42.00% (-100 pbs)

Ingresos por segmento:

- Cloud: 7.19 mil millones USD (+28% interanual)

- Software: 5.72 mil millones USD (-1% interanual)

- Hardware: 670 millones USD (+2% interanual)

- Services: 1.35 mil millones USD (+7% interanual)

Oracle mantuvo la guía emitida tras su informe del Q4 FY2025 y presentó sólidos resultados en el Q1 FY2026. El crecimiento fue impulsado principalmente por las operaciones en la nube, particularmente Oracle Cloud Infrastructure (OCI). Aunque los ingresos estuvieron ligeramente por debajo de las previsiones de los analistas, el informe fue recibido positivamente por el mercado, principalmente debido al fuerte aumento en la cartera de contratos, que respalda los ingresos futuros. Los ingresos totales ascendieron a 14.93 mil millones USD, un 12% más interanual pero un 6% menos en comparación con el trimestre anterior. El beneficio operativo no GAAP subió a 6.24 mil millones USD, mientras que el ingreso neto alcanzó 4.28 mil millones USD. El EPS GAAP fue de 1.01 USD (−2%), mientras que el EPS no GAAP se situó en 1.47 USD (+6%). Aunque ligeramente por debajo de las expectativas, un aspecto muy positivo fue el aumento de las Obligaciones de Desempeño Pendientes (RPO) hasta 455 mil millones USD, un 359% más que el año anterior.

La mezcla de ingresos se desplazó aún más hacia la nube. El segmento de cloud aportó 7.19 mil millones USD (+28% interanual), representando ahora casi la mitad de los ingresos totales de la compañía. Los ingresos de Software cayeron a 5.72 mil millones USD, mientras que Hardware subió a 670 millones USD y Services a 1.35 mil millones USD.

Los retornos de capital a los accionistas siguen siendo limitados. En el trimestre, Oracle recompró alrededor de 0.4 millones de acciones por un valor de 93 millones USD y declaró su dividendo trimestral regular de 0.50 USD por acción, pagadero en octubre. A pesar de un sólido flujo de caja operativo de 21.5 mil millones USD en los últimos doce meses, la compañía actualmente gasta más de lo que genera: el flujo de caja libre en el mismo período fue de –5.88 mil millones USD. Esto refleja la inversión récord en centros de datos, ya que Oracle expande rápidamente la capacidad para cargas de trabajo en la nube y de IA. Para el FY2026, la compañía planea gastar aproximadamente 35 mil millones USD en la construcción de dicha infraestructura.

La dirección espera que el negocio de la nube se acelere. En el Q2 FY2026, Oracle pronostica un crecimiento total de ingresos de 12–14% en moneda constante y un EPS en el rango de 1.61–1.65 USD. Se proyecta que los ingresos de cloud aumenten más de un 30%. La compañía elevó la guía para OCI de manera independiente: se espera un crecimiento del 77% interanual, hasta 18 mil millones USD, con un objetivo a largo plazo de 144 mil millones USD para el FY2030. Oracle también informó de colaboraciones a gran escala con los principales proveedores de nube (Microsoft Azure, AWS y Google Cloud) y de la construcción de 71 centros de datos conjuntos, de los cuales 37 ya están en fase de lanzamiento. Los ingresos de bases de datos en el entorno multicloud aumentaron más de quince veces interanual. Entre los principales socios de Oracle se encuentran OpenAI, xAI, Meta, NVIDIA y AMD, todos ellos utilizando activamente OCI para cargas de trabajo de IA.

Resultados financieros de Oracle Corporation Q2 2026

El 10 de diciembre, Oracle Corporation publicó sus resultados del Q2 del año fiscal 2026, que finalizó el 30 de noviembre. Las cifras clave son las siguientes:

- Revenue: 16.06 mil millones de USD (+14%)

- Net income (non-GAAP): 6.60 mil millones de USD (+57%)

- Earnings per share (non-GAAP): 2.26 USD (+54%)

- Operating margin: 41.85% (–151 bps)

Ingresos por segmento:

- Cloud: 7.98 mil millones de USD (+34%)

- Software: 5.88 mil millones de USD (-3%)

- Hardware: 0.78 millones de USD (+7%)

- Services: 1.43 mil millones de USD (+7%)

El informe de Oracle para el Q2 del año fiscal 2026 resultó mixto: las ganancias superaron las expectativas, mientras que los ingresos y la guía fueron ligeramente decepcionantes. Los ingresos aumentaron un 14% interanual hasta 16.1 mil millones de USD, quedando justo por debajo de la previsión del mercado (alrededor de 16.2 mil millones de USD). El beneficio por acción no-GAAP ascendió a 2.26 USD, significativamente por encima de las expectativas (~1.64 USD), en gran medida debido a ingresos extraordinarios por la venta de una participación en Ampere, que añadió 2.7 mil millones de USD. El beneficio operativo no-GAAP aumentó a 6.7 mil millones de USD (+10% interanual), mientras que el beneficio neto subió a 6.6 mil millones de USD (+57% interanual).

El principal motor de crecimiento fue el negocio cloud: los ingresos totales por servicios cloud alcanzaron 7.98 mil millones de USD (+34% interanual), de los cuales la infraestructura registró un crecimiento de 66–68% interanual hasta 4.1 mil millones de USD, mientras que las aplicaciones cloud generaron 3.9 mil millones de USD (+11% interanual). Al mismo tiempo, remaining performance obligations (RPO) se disparó a 523 mil millones de USD (+438% interanual), incluyendo nuevos grandes acuerdos con Meta (NASDAQ: META), NVIDIA (NASDAQ: NVDA) y otros, confirmando una fuerte demanda de la infraestructura de IA de Oracle.

Los flujos de caja y la guía fueron los puntos más débiles del informe. Durante los últimos 12 meses, el flujo de caja operativo ascendió a alrededor de 22.3 mil millones de USD (+10% interanual). Sin embargo, debido a la fuerte inversión en centros de datos (CapEx de 35.5 mil millones de USD, incluyendo 12 mil millones de USD en Q2), el flujo de caja libre se volvió negativo en alrededor de –13 mil millones de USD. La deuda superó los 110 mil millones de USD, aumentando las preocupaciones entre los inversores.

La empresa sigue pagando un dividendo trimestral estable: el consejo de administración declaró un dividendo de 0.50 USD por acción, con fecha de registro el 9 de enero de 2026 y fecha de pago el 23 de enero de 2026. En los primeros seis meses del año fiscal 2026, Oracle devolvió aproximadamente 2.85 mil millones de USD a los accionistas mediante dividendos, lo que significa que la empresa distribuye una parte significativa de su flujo de caja operativo mientras financia simultáneamente su amplio programa de inversión en infraestructura cloud e IA. Las recompras de acciones durante este semestre fueron modestas: según los datos disponibles, Oracle recompró sus propias acciones por aproximadamente 95 millones de USD, muy por debajo de los pagos por dividendos y del volumen de deuda emitida. En la práctica, el enfoque actual del retorno de capital está en los dividendos más que en recompras agresivas de acciones.

La empresa dejó sin cambios su guía de ingresos para todo el año en 67 mil millones de USD, pero ofreció una guía prudente para el tercer trimestre: crecimiento de ingresos del 16–18% en moneda constante y beneficio por acción de 1.64–1.68 USD, lo que está por debajo de las expectativas de consenso (1.72 USD). Además, Oracle elevó su plan anual de gasto de capital hasta 50 mil millones de USD (antes 35 mil millones de USD), continuando con fuertes inversiones en centros de datos para IA. Como resultado, siguen existiendo dudas sobre el momento en que volverá a generarse un flujo de caja libre positivamente sostenible.

Resultados financieros de Oracle Corporation del tercer trimestre de 2026

El 10 de marzo, Oracle Corporation (NYSE: ORCL) publicó sus resultados financieros del tercer trimestre de 2026 para el trimestre finalizado el 28 de febrero. Las cifras clave son las siguientes:

- *Ingresos: 17.19 mil millones de USD (+22%)

- *Beneficio neto (non-GAAP): 5.22 mil millones de USD (+23%)

- *Beneficio por acción (non-GAAP): 1.79 USD (+21%)

- *Margen operativo: 42.92% (–192 pb)

Ingresos por segmento:

- Cloud: 8.91 mil millones de USD (+44%)

- Software: 6.12 mil millones de USD (+3%)

- Hardware: 0.71 mil millones de USD (+2%)

- Services: 1.44 mil millones de USD (+12%)

Oracle presentó un rendimiento muy sólido en el tercer trimestre de 2026. Los ingresos alcanzaron 17.19 mil millones de USD, un 22% más interanual, superando las expectativas del mercado. El BPA ajustado se situó en 1.79 USD, también por encima de las previsiones de consenso.

El negocio cloud siguió siendo el principal motor de crecimiento. Los ingresos cloud totales subieron un 44% hasta 8.91 mil millones de USD, con Oracle Cloud Infrastructure creciendo un 84% hasta 4.89 mil millones de USD y los ingresos SaaS aumentando un 13% hasta 4.03 mil millones de USD. Las soluciones de bases de datos también mostraron un fuerte desempeño, con los ingresos multicloud subiendo un 531% interanual.

Sin embargo, el flujo de caja y la deuda siguen siendo áreas de preocupación. Los gastos de capital en centros de datos alcanzaron 48.3 mil millones de USD, y el flujo de caja libre se mantuvo negativo en –24.7 mil millones de USD. La deuda total a finales de febrero de 2026 era de 134.6 mil millones de USD, superior a la del trimestre anterior.

Las perspectivas de Oracle para los próximos trimestres son sólidas. Para el cuarto trimestre de 2026, la empresa espera un crecimiento de ingresos del 19–21% en USD, en línea con las expectativas del mercado y superando el BPA de consenso, con un BPA ajustado previsto de 1.96–2.00 USD. Esto subraya las expectativas de un crecimiento estable continuado, en particular en los segmentos cloud e IA.

La empresa ha mantenido su objetivo de ingresos para todo 2026 en 67 mil millones de USD. Cabe destacar que la previsión de ingresos para el ejercicio fiscal 2027 se ha elevado hasta 90 mil millones de USD, un factor clave que impulsó la reacción positiva del mercado. Este aumento refleja la creciente demanda de las soluciones de Oracle, incluida la IA, y el continuo traslado del negocio hacia tecnologías cloud y servicios asociados.

Oracle también planea continuar invirtiendo en sus centros de datos, lo que podría elevar los gastos de capital hasta 50 mil millones de USD en 2026. A pesar de este CapEx elevado, la empresa espera que su posición financiera siga siendo sólida y anticipa mantener una rentabilidad y un flujo de caja saludables, respaldados por una fuerte demanda de soluciones de IA y cloud.

Análisis de múltiplos clave de valoración de Oracle Corporation

A continuación se presentan los múltiplos clave de valoración de Oracle Corporation para el Q3 del año fiscal 2026, calculados utilizando métricas no-GAAP a un precio de acción de 155 USD.

| Multiplicador | Qué muestra | Valor | Comentario |

|---|---|---|---|

| P/E (TTM) | El precio de 1 USD de beneficios de los últimos 12 meses | 35.5 | ⬤ Un nivel alto para un negocio de software maduro y de gran escala. |

| P/S (TTM) | El precio de 1 USD de ingresos anuales | 9.0 | ⬤ Extremadamente caro en relación con los ingresos. |

| EV/Sales (TTM) | Valor de empresa frente a ingresos, incluyendo la deuda | 10.4 | ⬤ Teniendo en cuenta la importante deuda de la empresa, el negocio está valorado en más de 10 veces los ingresos anuales, lo que representa una valoración muy agresiva. |

| P/FCF (TTM) | El precio de 1 USD de flujo de caja libre | n/a | ⬤ El flujo de caja libre ha sido negativo en los últimos trimestres debido al CapEx récord en centros de datos. |

| FCF Yield (TTM) | Rentabilidad del flujo de caja libre para los accionistas | negative | ⬤ Oracle está quemando caja para financiar su infraestructura de IA. En este momento, no existe una rentabilidad en caja tangible para los accionistas. |

| EV/EBITDA (TTM) | Valor de empresa frente a EBITDA | 24.2 | ⬤ Un múltiplo muy alto para un negocio de este tamaño y fase de desarrollo. |

| EV/EBIT (TTM) | Valor de empresa frente a beneficio operativo | 34.2 | ⬤ Una recuperación lenta y menos rentable de los proyectos de IA casi no deja margen de seguridad en este nivel de valoración. |

| P/B | Precio frente al valor contable | 14.7 | ⬤ Prima significativa sobre el valor contable, especialmente en un contexto de aumento de deuda. |

| Forward P/E | Relación precio-beneficio futura (P/E) | 19.5 | ⬤El mercado espera un crecimiento significativo de los beneficios, pero la valoración sigue siendo alta. |

| Net Debt/EBITDA | Carga de deuda en relación con el EBITDA | 3.4 | ⬤ La deuda ya supera niveles cómodos. |

| Interest Coverage (TTM) | Relación entre beneficio operativo y gasto por intereses | 4.7 | ⬤ La cobertura de intereses sigue siendo razonable por ahora, pero el aumento de la deuda y de los costes de financiación erosiona el margen de seguridad. |

Análisis de los múltiplos de valoración de Oracle Corporation – conclusión

Oracle parece actualmente fuerte desde el punto de vista operativo, pero es cara en términos de valoración y soporta una pesada carga sobre el flujo de caja. Casi todos los múltiplos de valoración ya se encuentran en la franja alta. Además, la imagen del beneficio TTM está ligeramente inflada, ya que el beneficio GAAP en el segundo trimestre de 2026 se benefició de una ganancia extraordinaria antes de impuestos de 2.7 mil millones de USD por la venta de la participación en Ampere, lo que hace que la valoración basada en beneficios sea en realidad aún más exigente.

El principal riesgo ahora no son los beneficios reportados, sino el flujo de caja libre negativo. En los últimos trimestres, Oracle ha incrementado drásticamente el CapEx en centros de datos e infraestructura de IA, empujando el FCF de los últimos cuatro trimestres a territorio profundamente negativo. Esto implica que el precio actual de la acción está impulsado principalmente por expectativas de rendimientos futuros de las inversiones en IA, y no por la generación actual de caja.

El balance también genera preocupación. Una ratio Net Debt/EBITDA de 3.4 y una cobertura de intereses de 4.7 indican que la deuda sigue siendo manejable, pero el margen de seguridad ya es notablemente más estrecho. En otras palabras, Oracle es actualmente una apuesta a que sus inversiones a gran escala en IA e infraestructura cloud se transformarán rápidamente en beneficio y caja. Si eso ocurre, la valoración actual puede sostenerse; si no, es probable que la acción siga bajo presión.

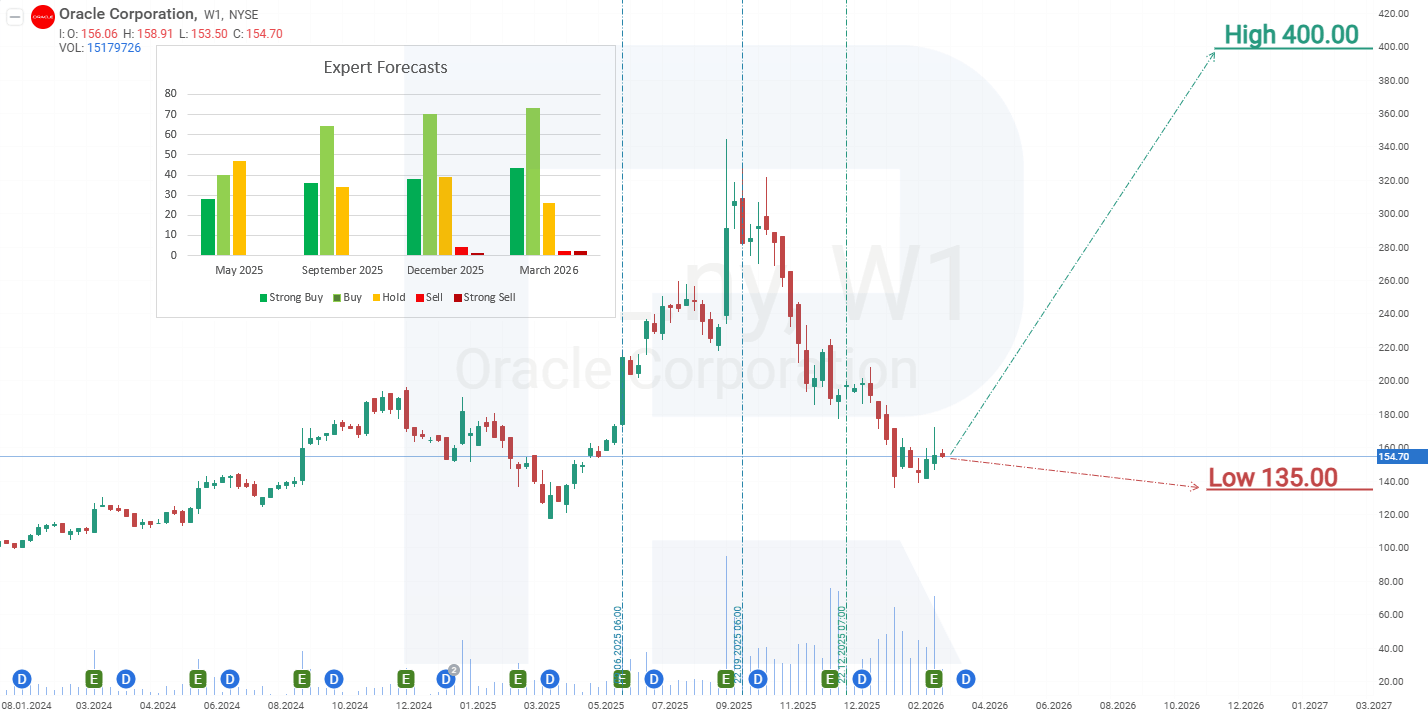

Previsiones de los expertos para las acciones de Oracle Corporation en 2025

- Barchart: 28 de 41 analistas calificaron las acciones de Oracle Corporation como Strong Buy, 1 como Buy, 11 como Hold y 1 como Sell. El objetivo de precio superior es 400 USD y el límite inferior es 175 USD.

- MarketBeat: 30 de 43 analistas asignaron una calificación Buy a la acción, 11 emitieron recomendaciones Hold y 2 la calificaron Sell. El objetivo de precio superior es 400 USD y el límite inferior es 130 USD.

- TipRanks: 25 de 36 profesionales recomendaron Buy, 10 aconsejaron Hold y 1 recomendó Sell. El objetivo de precio superior es 400 USD y el límite inferior es 175 USD.

- Stock Analysis: 10 de 32 expertos calificaron las acciones como Strong Buy, 14 como Buy, 7 como Hold y 1 como Strong Sell. El objetivo de precio superior es 400 USD y el límite inferior es 175 USD.

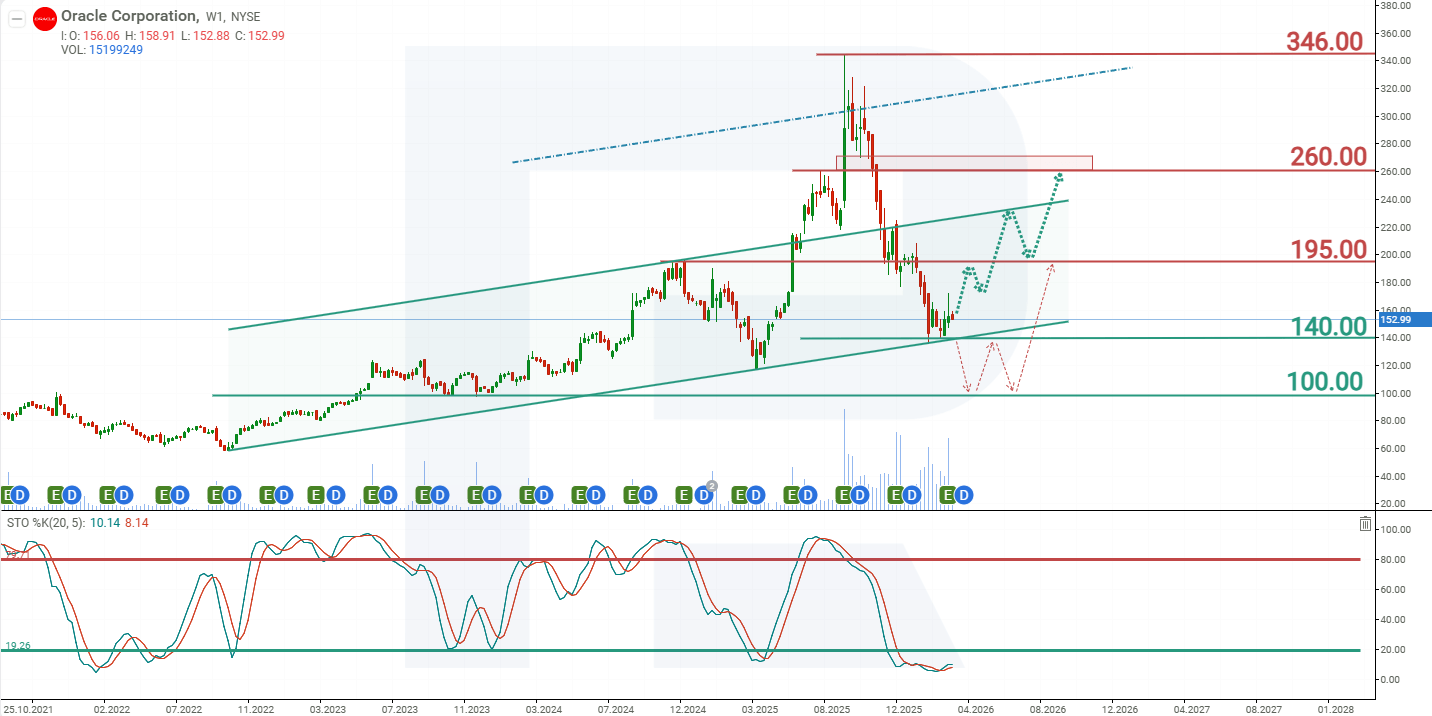

Pronóstico del precio de las acciones de Oracle Corporation para 2026

De abril a septiembre de 2025, las acciones de ORCL se dispararon un 193%, superando todos los niveles clave de resistencia y alcanzando un máximo histórico de 346 USD. Dada una subida tan rápida, aumentó la probabilidad de una corrección, y esta se materializó poco después. El aumento de los niveles de deuda y el flujo de caja libre negativo preocuparon a los inversores, provocando ventas y una caída de aproximadamente el 60% desde el máximo histórico. Una caída tan significativa socava la confianza en la empresa. Por otro lado, la mayoría de los inversores que deseaban salir de las acciones de ORCL ya lo han hecho, y quedan pocos buscando beneficiarse de nuevas caídas, como demuestra un Short Float de solo 1.84%.

A marzo de 2026, las acciones cotizan en la línea de tendencia, que actúa como soporte. Un factor adicional de soporte es el indicador Stochastic, que permanece en zona de sobreventa. Basándose en el comportamiento actual de las acciones de Oracle, los posibles escenarios de precio para 2026 son los siguientes:

La previsión principal para las acciones de Oracle Corporation anticipa una subida de ORCL hacia la resistencia en 195 USD. Una ruptura por encima de este nivel señalaría nuevas subidas hacia 260 USD. Sin embargo, para que este escenario se materialice, la empresa debe lograr un flujo de caja libre positivo.

La previsión alternativa para las acciones de Oracle asume una prueba del soporte en 100 USD, donde se espera que aumente el interés de los inversores por las acciones, lo que podría impulsar a ORCL de nuevo hacia la resistencia en 195 USD.

Riesgos de invertir en acciones de Oracle Corporation

Invertir en las acciones de Oracle Corporation está asociado con varios riesgos que podrían afectar negativamente los ingresos de la compañía e impactar a sus inversores. A continuación se presentan los principales riesgos:

#.Competencia intensa en computación cloud: Oracle enfrenta una feroz competencia de gigantes como Alphabet Inc. (NASDAQ: GOOG), Amazon.com, Inc. (NASDAQ: AMZN) y Microsoft Corporation (NASDAQ: MSFT), que dominan el mercado de tecnología cloud. Si Oracle no logra implementar plenamente innovaciones y ofrecer precios competitivos, puede perder cuota de mercado, reduciendo así sus ingresos.

#.Desaceleraciones económicas: el modelo de negocio de Oracle está orientado a empresas y depende de los presupuestos corporativos de TI. Durante recesiones o desaceleraciones económicas, las compañías pueden retrasar o recortar el gasto en software, servicios cloud o actualizaciones de hardware, lo que afectaría directamente los ingresos de Oracle.

#.Escalabilidad limitada de la infraestructura: con una demanda en rápido crecimiento de servicios cloud, particularmente de proyectos relacionados con IA, Oracle puede enfrentar una escasez de capacidad de cómputo. A pesar de los planes anunciados de expansión de centros de datos y de una inversión de capital significativa, el proceso de ampliar la infraestructura requiere tiempo y recursos. Esto puede retrasar la ejecución de contratos y el reconocimiento de ingresos e incluso llevar a la pérdida de clientes hacia competidores con arquitecturas más escalables. Como resultado, el crecimiento de ingresos a corto plazo puede estar limitado a pesar de una fuerte demanda.

#.Restricciones de infraestructura y riesgos de ejecución para proyectos de IA: en medio de una demanda explosiva de servicios cloud e IA, Oracle está expandiendo agresivamente su capacidad de centros de datos, pero la construcción y puesta en marcha de infraestructura llevan tiempo y requieren desembolsos de capital sustanciales. La compañía ya enfrenta retrasos en ciertos proyectos de centros de datos enfocados en IA, incluyendo los de grandes clientes como OpenAI. Esto crea riesgos de ejecución tardía de contratos, reconocimiento tardío de ingresos y una posible reasignación de parte de la demanda hacia competidores que puedan escalar la infraestructura más rápidamente.

#.Aumento de la carga de deuda y riesgo crediticio: para financiar inversiones en IA, Oracle ha emitido decenas de miles de millones de USD en bonos en los últimos años, llevando la deuda total por encima de 100 mil millones de USD, mientras que el flujo de caja libre se ha vuelto negativo en medio de un CapEx récord. La compañía se está volviendo cada vez más dependiente de financiación externa, y los tenedores de bonos requieren pagos fijos regulares, a diferencia de los accionistas, que pueden tolerar FCF negativo en anticipación de crecimiento futuro. En este contexto, el coste del seguro contra impago para Oracle (CDS) ha subido a su nivel más alto desde 2009, reflejando una percepción de mercado elevada del riesgo crediticio. Si las condiciones en los mercados de deuda se deterioran, la compañía puede verse obligada a recortar CapEx, ralentizando el despliegue de infraestructura de IA, o captar capital en términos menos favorables.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.