United Parcel Service: análisis fundamental y previsión del precio de las acciones de UPS para 2026

Las acciones de UPS parecen resilientes tras los resultados del Q3 2025, respaldadas por una mejora de la rentabilidad y una perspectiva moderadamente positiva. Este artículo ofrece un análisis fundamental y técnico de las acciones de UPS, junto con una previsión para 2026.

United Parcel Service (NYSE: UPS) informó ingresos de 21.4 mil millones de USD. El ingreso operativo no-GAAP ascendió a 2.1 mil millones de USD, con un margen operativo del 10.0%, mientras que las ganancias por acción no-GAAP alcanzaron 1.74 USD. Los resultados superaron las expectativas del mercado: los analistas habían previsto ingresos de alrededor de 20.8 mil millones de USD y ganancias por acción de aproximadamente 1.30 USD, lo que indica un informe sólido. Al mismo tiempo, los ingresos disminuyeron interanualmente, pero la rentabilidad mejoró gracias al programa de reducción de costes de la compañía. Los resultados también se vieron respaldados por una transacción puntual de sale-leaseback que involucró cinco instalaciones, la cual generó 330 millones de USD de beneficio antes de impuestos y añadió alrededor de 0.30 USD a las ganancias por acción.

El desempeño por segmento fue mixto. En EEUU, los ingresos disminuyeron a 14.22 mil millones de USD, mientras que el beneficio operativo ascendió a 905 millones de USD. El negocio internacional, por el contrario, registró crecimiento, con ingresos que alcanzaron 4.67 mil millones de USD y un beneficio operativo de 691 millones de USD. El segmento de Supply Chain Solutions generó ingresos de 2.52 mil millones de USD, lo que estuvo por debajo de los niveles previos.

La perspectiva para el Q4 2025 es moderadamente positiva. La compañía espera ingresos de alrededor de 24.0 mil millones de USD y un margen operativo no-GAAP de 11.0–11.5%. Para el año fiscal completo 2025, UPS reafirmó sus planes de gasto de capital de aproximadamente 3.5 mil millones de USD, pagos de dividendos de alrededor de 5.5 mil millones de USD y aportaciones a pensiones de 1.4 mil millones de USD.

Este artículo examina United Parcel Service, Inc., describe las fuentes de sus ingresos, resume el desempeño de UPS para el Q1, Q2 y Q3 del año fiscal 2025, y presenta expectativas para el próximo trimestre. También incluye un análisis técnico de las acciones de UPS, sobre la base del cual se desarrolla una previsión para las acciones de UPS para el año calendario 2026.

Acerca de United Parcel Service, Inc.

United Parcel Service (UPS) es la empresa de logística y mensajería más grande del mundo, especializada en entrega de carga y paquetes, así como en soluciones logísticas. Fue fundada por James E. Casey y Claude Ryan en 1907 en Seattle, EE.UU., como American Messenger Company. La empresa fue renombrada United Parcel Service en 1919 cuando comenzó a expandir operaciones más allá de Seattle. Su oferta pública inicial tuvo lugar el 10 de noviembre de 1999 en la Bolsa de Nueva York bajo el símbolo UPS. La empresa se dedica a la entrega de paquetes exprés en EE.UU. y a nivel global, junto con logística internacional, logística contratada, gestión de la cadena de suministro y soluciones especializadas para una variedad de industrias, incluyendo comercio electrónico, salud y manufactura. Tiene su sede en Atlanta, Georgia. Los principales competidores de UPS incluyen FedEx (NYSE: FDX) y DHL (XETR: DHL) (parte del Grupo Deutsche Post), junto con operadores regionales y locales, incluidos servicios postales nacionales y actores emergentes como Amazon Logistics.

Modelo de negocio de United Parcel Service, Inc.

El modelo de negocio de UPS se basa en una amplia gama de servicios de logística y transporte. Los ingresos de la empresa provienen de los siguientes segmentos clave:

- US Domestic Package (entrega nacional en EE.UU.): esta es la principal fuente de ingresos de UPS, que abarca la entrega de paquetes a particulares (B2C) y clientes corporativos (B2B) en todo Estados Unidos. Los ingresos se generan a través de servicios de entrega exprés, incluido UPS Next Day Air, así como opciones estándar y económicas, con cargos adicionales por paquetes con sobrepeso, urgencia y entrega residencial.

- International Package (envíos internacionales): incluye ingresos provenientes de la entrega de paquetes y carga a nivel internacional, abarcando tanto operaciones de exportación como de importación. UPS opera en más de 220 países, y la división internacional genera márgenes particularmente altos gracias a la entrega exprés de documentos y envíos comerciales.

- Supply Chain Solutions (operaciones logísticas y de cadena de suministro): este segmento incluye ingresos de soluciones logísticas integrales, como logística contratada (almacenamiento, embalaje y gestión de inventarios), soluciones especializadas para los sectores de salud, manufactura, comercio electrónico y tecnología, servicios de transporte LTL, carga marítima y aérea, así como gestión de la cadena de suministro y servicios de logística inversa.

- Recargos y Servicios de Valor Añadido: esta categoría incluye recargos por combustible, recargos por alta demanda, seguros, seguimiento, redireccionamiento y otros servicios relacionados, que aumentan el ingreso promedio por envío.

Así, UPS genera ingresos a través de un portafolio diversificado de servicios logísticos, atendiendo tanto al segmento masivo (clientes minoristas) como al sector corporativo con soluciones de cadena de suministro personalizadas.

Informe del Q1 del año fiscal 2025 de United Parcel Service, Inc.

El 23 de abril de 2025, UPS publicó sus resultados correspondientes al Q1 del año fiscal 2025, que finalizó el 31 de marzo de 2025. A continuación se presentan sus principales datos financieros en comparación con el mismo período del año anterior:

- Ingresos: 21.550 millones USD (-1%)

- Ingresos netos: 1.270 millones USD (+4%)

- Ganancias por acción: 1,49 USD (+4%)

- Margen operativo: 8,20% (+20 puntos básicos)

Ingresos por segmento:

- Segmento Doméstico de EE.UU.: 14.460 millones USD (+1%)

- Ganancia operativa: 1.010 millones USD (+19%)

- Segmento Internacional: 4.370 millones USD (+3%)

- Ganancia operativa: 654 millones USD (-4%)

- Soluciones de Cadena de Suministro: 2.710 millones USD (-15%)

- Ganancia operativa: 98 millones USD (-55%)

El informe del 1T del ejercicio fiscal 2025 de UPS demostró la adaptación ágil de la compañía a los desafíos externos y sus esfuerzos focalizados por mejorar la eficiencia operativa y mantener la rentabilidad. Con ingresos a la baja del 1% hasta 21.5 mil millones USD, el BPA ajustado no GAAP fue de 1.49 USD, superando el consenso en más de un 8%, confirmando la estabilidad de las áreas clave del negocio.

La CEO Carol Tomé señaló que UPS está llevando a cabo la mayor transformación de su red logística en la historia de la compañía, con planes de ahorrar 3.5 mil millones USD este año mediante el cierre de 73 instalaciones y el despido de 20,000 empleados. Este movimiento permite a la compañía compensar menores volúmenes, incluida una disminución de pedidos de Amazon y presión arancelaria sobre los envíos internacionales. UPS está adaptando su estructura a la demanda actual, volviéndose más compacta y eficiente.

Aunque la dirección no actualizó su perspectiva para todo 2025 debido a la incertidumbre macroeconómica, particularmente relacionada con aranceles, sí proporcionó guía para el 2T. Se esperan ingresos de 21 mil millones USD, con una proyección de que los volúmenes de entrega de paquetes en EE. UU. caigan un 9%. Se anticipa que los márgenes internacionales permanezcan en el rango de doble dígito medio (en términos porcentuales). También se prevé que los márgenes en el segmento de entrega en EE. UU. aumenten en 30 puntos básicos, apoyados por el impacto de la reestructuración.

UPS está priorizando una estricta optimización de costos por encima del crecimiento de ingresos, y su guía para el 2T refleja una postura realista y cautelosa en medio de la continua incertidumbre. Si la compañía logra implementar los 3.5 mil millones USD de ahorros previstos, incluida una posible reestructuración adicional, podría salir del ciclo actual significativamente más rentable y resiliente.

Informe del Q2 del año fiscal 2025 de United Parcel Service, Inc.

El 29 de julio de 2025, UPS publicó sus resultados del 2T del AF2025, que terminó el 30 de junio de 2025. Las métricas financieras clave comparadas con el mismo período del año pasado son las siguientes:

- Ingresos: 21.22 mil millones USD (–3%)

- Utilidad neta: 1.31 mil millones USD (–14%)

- Ganancias por acción: 1.55 USD (–13%)

- Margen operativo: 8.80% (–60 puntos básicos)

Ingresos por segmento:

- US Domestic Segment: 14.08 mil millones USD (–1%)

- Beneficio operativo: 0.98 mil millones USD (–1%)

- International Segment: 4.49 mil millones USD (+3%)

- Beneficio operativo: 682 millones USD (–17%)

- Supply Chain Solutions: 2.65 mil millones USD (–18%)

- Beneficio operativo: 212 millones USD (–13%)

UPS reportó ingresos del 2T del AF2025 de 21.2 mil millones USD y un BPA no GAAP de 1.55 USD. Las ventas superaron las previsiones de los analistas, pero las ganancias quedaron ligeramente por debajo del consenso.

En EE. UU., los resultados fueron más débiles: los ingresos disminuyeron, los volúmenes de paquetería cayeron un 7% y los costos de entrega por paquete aumentaron, lastrando los márgenes. El negocio internacional presentó la situación opuesta: un crecimiento de volumen de casi el 4% y un nivel de rentabilidad de alrededor del 15% convirtieron a este segmento en el de mejor desempeño. La división de Supply Chain Solutions se vio afectada por la venta de Coyote un año antes, lo que condujo a menores ingresos. El flujo de caja libre del primer semestre del año fue de 742 millones USD, suficiente para cubrir dividendos e inversión, mientras la compañía sigue construyendo resiliencia mediante ahorros de costos.

Los principales puntos débiles para UPS son la disminución de volúmenes en EE. UU., el aumento de costos por paquete y el impacto persistente de la desinversión de Coyote. Presiones adicionales provienen de nuevos aranceles sobre paquetes de bajo valor procedentes de China, que están afectando a los marketplaces de bajo presupuesto y a la entrega de última milla.

En el lado positivo, UPS mantiene márgenes altos en su segmento internacional y está implementando con firmeza su programa de optimización, que se espera aporte alrededor de 3.5 mil millones USD en ahorros de costos en 2025. La compañía también está reduciendo su dependencia de Amazon, aceptando menores volúmenes a cambio de una mejor rentabilidad.

UPS no proporciona guías trimestrales pero reafirmó su plan para todo 2025: gasto de capital de alrededor de 3.5 mil millones USD, dividendos de aproximadamente 5.5 mil millones USD y contribuciones a pensiones de cerca de 1.4 mil millones USD.

Resultados financieros de United Parcel Service, Inc. Q3 2025

El 28 de octubre de 2025, UPS publicó sus resultados del Q3 del año fiscal 2025, que finalizó el 30 de septiembre de 2025. Las cifras financieras clave en comparación con el mismo periodo del año pasado son las siguientes:

- Ingresos: 21.42 mil millones de USD (–4%)

- Beneficio neto (no-GAAP): 1.48 mil millones de USD (–2%)

- Ganancias por acción (no-GAAP): 1.74 USD (–1%)

- Margen operativo: 10.00% (+110 puntos básicos)

Ingresos por segmento:

- US Domestic segment: 14.22 mil millones de USD (–3%)

- Beneficio operativo: 0.91 mil millones de USD (–2%)

- International segment: 4.67 mil millones de USD (+6%)

- Beneficio operativo: 691 millones de USD (–13%)

- Supply Chain Solutions: 2.52 mil millones de USD (–22%)

- Beneficio operativo: 536 millones de USD (+97%)

En el Q3 del año fiscal 2025, United Parcel Service reportó resultados no-GAAP que fueron materialmente mejores que las expectativas del mercado. Los ingresos totalizaron 21.4 mil millones de USD, el ingreso operativo alcanzó 2.1 mil millones de USD, el margen operativo se situó en 10% y las ganancias por acción se ubicaron en 1.74 USD. Los analistas habían esperado ingresos de alrededor de 20.8 mil millones de USD y ganancias por acción de aproximadamente 1.30 USD, lo que significa que el informe superó las expectativas tanto en ingresos como en rentabilidad.

En términos interanuales, los ingresos disminuyeron 4%, pero la compañía mejoró los márgenes gracias a una mezcla de ingresos más favorable y reducciones de costes. Como parte de su programa de ahorro de costes, UPS redujo la plantilla y cerró varias instalaciones, apoyando así la rentabilidad general. En EEUU, los ingresos disminuyeron debido a menores volúmenes, pero esto fue parcialmente compensado por un aumento del 10% en los ingresos por paquete. El negocio internacional se desempeñó con mayor fortaleza, con un crecimiento de ingresos de 6% y márgenes que se mantuvieron en un nivel saludable.

Durante el trimestre, UPS generó aproximadamente 330 millones de USD en beneficio antes de impuestos a partir de una transacción de sale-and-leaseback que involucró activos inmobiliarios, añadiendo alrededor de 0.30 USD a las ganancias por acción. Este fue un factor puntual; sin embargo, incluso excluyéndolo, las ganancias aún habrían superado las expectativas del mercado.

La dirección proporcionó una perspectiva moderadamente positiva para el próximo trimestre. Para el Q4 2025, la compañía espera ingresos de alrededor de 24.0 mil millones de USD y un margen operativo de 11.0–11.5%.

Para el año fiscal completo 2025, UPS reafirmó en gran medida sus planes de asignación de capital: gasto de capital de 3.5 mil millones de USD, dividendos de 5.5 mil millones de USD, contribuciones a pensiones de 1.4 mil millones de USD y un programa de recompra de acciones de 1.0 mil millones de USD, que ya se ha completado.

Análisis fundamental de United Parcel Service, Inc.

A continuación se presenta un análisis fundamental de UPS basado en los resultados del Q3 2025:

- Liquidez y balance: al final del Q3 2025, UPS mantenía 6.764 mil millones de USD en efectivo. Los activos corrientes totalizaron 18.99 mil millones de USD, mientras que los pasivos corrientes se situaron en 14.55 mil millones de USD, lo que resultó en una ratio corriente de aproximadamente 1.30. El patrimonio de los accionistas totalizó 15.85 mil millones de USD, por debajo de finales de 2024, lo que refleja las importantes devoluciones de capital a los accionistas por parte de la compañía. De manera importante, parte de la liquidez de UPS se mantiene en el extranjero: la compañía señala que alrededor de 3.3 mil millones de USD en efectivo, equivalentes y valores negociables estaban en manos de subsidiarias extranjeras, y esta proporción puede fluctuar durante el año.

- Flujos de caja: durante los primeros nueve meses de 2025, el flujo de caja operativo totalizó 5.15 mil millones de USD, por debajo de 6.81 mil millones de USD en el mismo periodo del año pasado, lo que indica una disminución interanual en la generación de efectivo. El gasto de capital durante los nueve meses totalizó 2.97 mil millones de USD, lo que resultó en un flujo de caja libre (flujo de caja operativo menos CapEx) de 2.18 mil millones de USD.

- Dividendos y cobertura: durante los primeros nueve meses, UPS pagó 4.04 mil millones de USD en dividendos, superando el flujo de caja libre para el mismo periodo. Esto indica que, durante los primeros nueve meses del año, los dividendos y las recompras de acciones se respaldaron no solo con el flujo de caja operativo sino también con otras fuentes, como la emisión de deuda y la monetización de ciertos activos inmobiliarios mediante transacciones de sale-leaseback. Para el año fiscal completo 2025, la compañía reafirmó su expectativa de pagos de dividendos de aproximadamente 5.5 mil millones de USD, sujeto a la aprobación del Consejo de Administración.

- Deuda: al final del Q3 2025, la deuda total de United Parcel Service, incluidas las obligaciones de arrendamiento financiero, ascendía a 25.03 mil millones de USD, de los cuales 23.85 mil millones de USD correspondían a deuda a largo plazo. Los vencimientos a corto plazo y la porción corriente de deuda y arrendamientos son relativamente modestos, en 932 millones de USD. UPS también cuenta con una línea de crédito renovable no utilizada de 2.0 mil millones de USD, con vencimiento en noviembre de 2029, lo que proporciona un colchón adicional de liquidez si fuese necesario. Además de la deuda, deben considerarse otras obligaciones fijas. Los pasivos por arrendamiento operativo ascienden a 0.74 mil millones de USD a corto plazo y 3.69 mil millones de USD a largo plazo. La compañía también tiene obligaciones de pensiones y post-jubilación que totalizan 6.19 mil millones de USD, lo que incrementa la carga a largo plazo sobre los flujos de caja de la compañía.

Análisis fundamental de UPS – conclusión.

United Parcel Service parece solvente en su balance. La compañía mantiene 6.76 mil millones de USD en efectivo, sostiene una ratio corriente de aproximadamente 1.30 y conserva acceso a líneas de crédito bancarias.

El riesgo principal no radica en los niveles de deuda, sino en la dinámica del flujo de caja. Durante los primeros nueve meses, el flujo de caja operativo cayó a 5.15 mil millones de USD, mientras que los pagos de dividendos de 4.04 mil millones de USD y las recompras de acciones de 1.0 mil millones de USD en conjunto superaron el flujo de caja libre del periodo. Como resultado, parte de las devoluciones a los accionistas se financió efectivamente mediante deuda y fuentes puntuales, incluidas transacciones de sale-leaseback.

En la actualidad, esto no parece crítico, pero sí hace que la sostenibilidad financiera dependa cada vez más de la capacidad de UPS para mantener la rentabilidad actual y restaurar el flujo de caja en los próximos trimestres.

Previsiones de expertos sobre las acciones de United Parcel Service, Inc.

- Barchart: 11 de 29 analistas calificaron las acciones de UPS como Strong Buy, 1 como Moderate Buy, 15 como Hold, 1 como Sell y 1 como Strong Sell. El objetivo de precio superior es 126 USD y el límite inferior es 75 USD.

- MarketBeat: 10 de 31 analistas asignaron una calificación de Buy a las acciones, 18 emitieron recomendaciones de Hold y 3 las calificaron como Sell. El objetivo de precio superior es 150 USD y el límite inferior es 75 USD.

- TipRanks: 9 de 19 analistas encuestados calificaron las acciones como Buy, 9 como Hold y 1 como Sell. El objetivo de precio superior es 126 USD y el límite inferior es 80 USD.

- Stock Analysis: 6 de 20 expertos calificaron las acciones como Strong Buy, 2 como Buy, 9 como Hold y 3 como Sell. El objetivo de precio superior es 147 USD y el límite inferior es 75 USD.

Previsión del precio de las acciones de United Parcel Service, Inc. para 2026

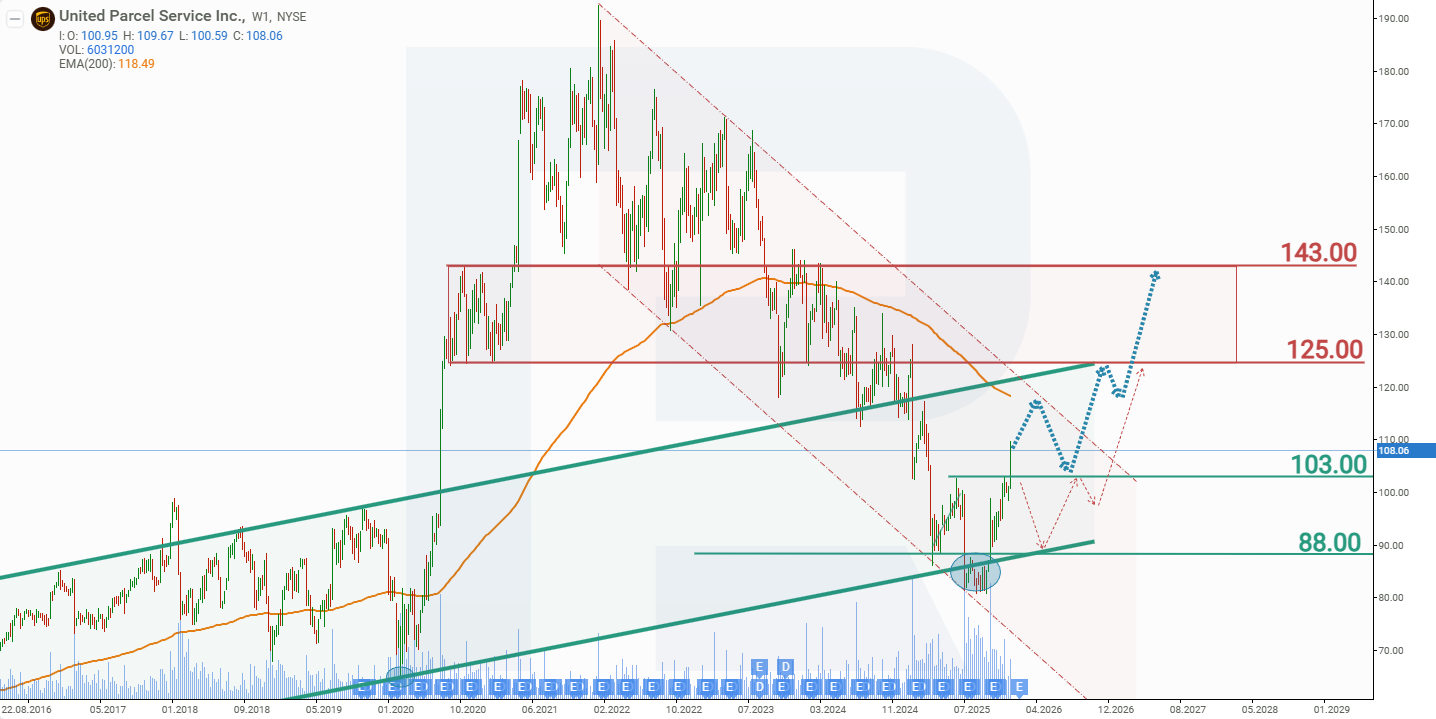

En julio de 2025, las acciones de United Parcel Service alcanzaron un mínimo de 80 USD, un 58% por debajo del máximo de 192 USD registrado en enero de 2022. Tras una breve fase de consolidación, las acciones de UPS rompieron por encima de la resistencia de 88 USD en octubre de 2025 y subieron, ganando aproximadamente 33%. Es probable que algunos inversores de corto plazo que acumularon acciones durante la fase de consolidación comiencen a asegurar beneficios, lo que podría provocar un retroceso del precio. Basándose en el desempeño actual de las acciones de UPS, los posibles escenarios de precio para UPS en 2026 se describen a continuación.

La previsión de escenario base para las acciones de UPS implica una prueba de la línea de tendencia descendente en torno a 117 USD, seguida de un rechazo desde este nivel y una caída hacia el soporte en 103 USD. Tal movimiento probablemente estaría impulsado por la toma de beneficios entre los inversores de corto plazo. Posteriormente, se espera un rebote desde el nivel de soporte de 103 USD, con una reanudación del movimiento alcista hacia 143 USD.

La previsión alternativa para las acciones de UPS sugiere una ruptura por debajo del soporte en 103 USD. En este escenario, las acciones de UPS podrían caer hacia 88 USD, desde donde se espera un nuevo avance, con un objetivo alcista en 125 USD.

Riesgos de invertir en acciones de United Parcel Service, Inc.

Invertir en acciones de UPS conlleva varios riesgos que pueden afectar negativamente a sus ingresos y rendimiento financiero. Los principales son:

- Ciclicidad económica: la demanda de servicios logísticos de UPS depende directamente de la actividad económica general. Durante recesiones o períodos de baja demanda de los consumidores, los volúmenes de entregas y transporte disminuyen, especialmente en los segmentos B2B y de comercio internacional.

- Aumento de costes (especialmente laborales y de combustible): UPS depende en gran medida de grandes volúmenes de mano de obra y combustible. El aumento de los precios del diésel y del combustible de aviación, así como el incremento de salarios (entre otros, debido a contratos sindicales, por ejemplo con los Teamsters), puede reducir significativamente los márgenes operativos.

- Competencia: el mercado de entregas es cada vez más competitivo. Los principales competidores —FedEx, DHL, Amazon Logistics y los servicios postales nacionales— adoptan políticas de precios agresivas, invierten en tecnología y expanden su infraestructura. Amazon, en particular, está desarrollando activamente su propia logística, reduciendo su dependencia de UPS como contratista.

- Disrupciones tecnológicas y operativas: retrasos en las entregas, interrupciones en los sistemas informáticos, ciberataques, accidentes o una gestión ineficiente de la cadena logística pueden generar pérdidas, riesgos reputacionales y pérdida de clientes.

- Estacionalidad y dependencia de los períodos pico: una parte significativa de los ingresos anuales se genera durante los períodos festivos, como el cuarto trimestre. Cualquier interrupción durante este período —como condiciones meteorológicas adversas, escasez de personal o retrasos logísticos— puede causar un daño desproporcionado.

- Inversión y gasto de capital: para seguir siendo competitiva, UPS requiere una modernización intensiva de su flota, infraestructura tecnológica y logística de almacenamiento. Errores en las decisiones de inversión o una excesiva intensidad de capital pueden reducir el retorno sobre el capital invertido.

Así, a pesar de su condición de líder del sector, UPS está sujeta a una variedad de factores que pueden limitar el crecimiento de la empresa o reducir su solidez financiera.

Aviso legal: Este artículo ha sido traducido con la ayuda de herramientas de IA. Si bien se ha hecho todo lo posible para preservar su significado original, pueden existir algunas inexactitudes u omisiones. En caso de duda, consulte la fuente original en inglés.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.